ПОСЛЕДОВАТЕЛЬНАЯ НЕПОСЛЕДОВАТЕЛЬНОСТЬ

Cтарший партнер Рустем Ахметшин и младший юрист Александра Конохова

Недавно в судах первой инстанции были рассмотрены два похожих дела – ООО «Профарм» и ОАО «Ирбитский химико-фармацевтический завод».

В обоих случаях речь шла об иностранной «технической» компании, встроенной в цепочку поставок без разумных причин. В обоих случаях суды согласились, что нужно выявлять действительные налоговые обязательства и правильно определить расходы на покупку товаров: исключить «лишнюю» наценку посредника и принять во внимание «настоящую» стоимость товаров у реального поставщика. То есть мы наблюдаем так называемую налоговую реконструкцию в ее уже привычном виде.

Но в части доходов та же логика почему-то не сработала. Тот же «поставщик по документам» вдруг признается реальным получателем дохода, что позволяет исчислить налог у источника по максимальной ставке. Как такое возможно?

Над непоследовательностью практики размышляют старший партнер Рустем Ахметшин и младший юрист Александра Конохова.

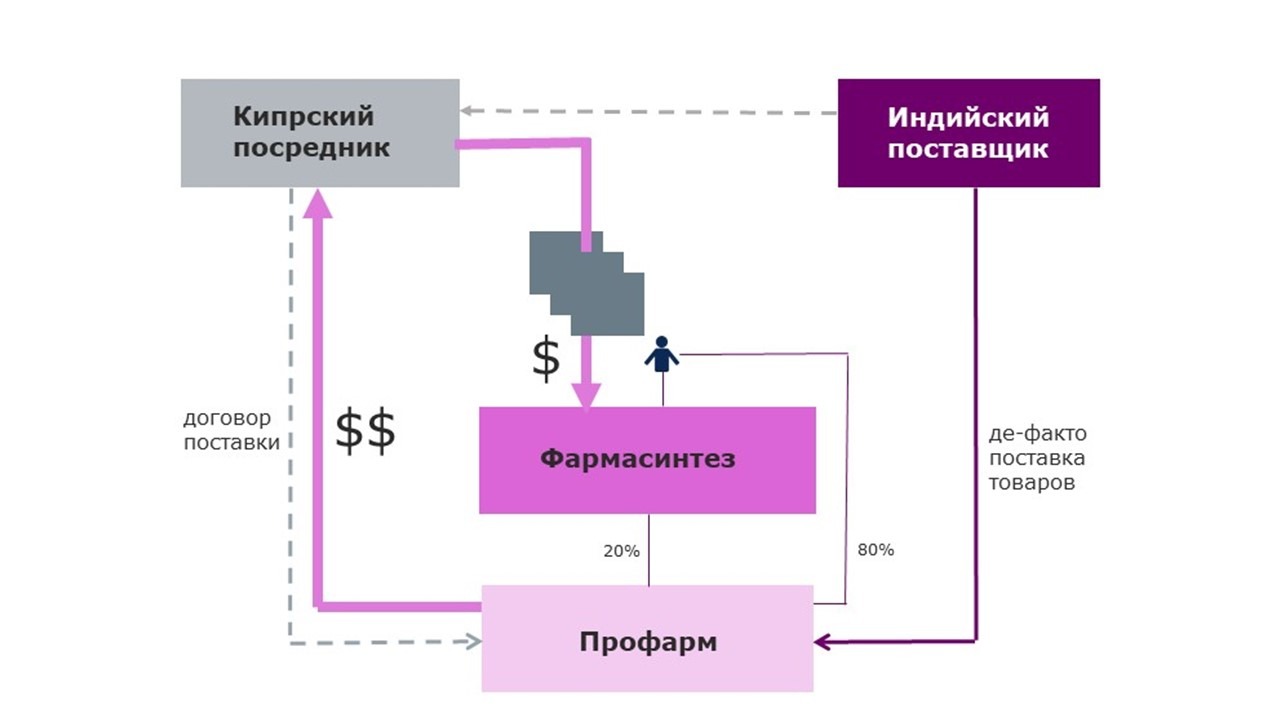

ООО «Профарм» закупало товары у кипрского поставщика. Суд установил, что поставщик был «техническим», а на самом деле товары поставлялись напрямую из Индии. Наценка, выплаченная посреднику, в результате оказалась в распоряжении акционера общества - АО «Фармасинтез».

Во всей этой истории нас заинтересовала квалификация «лишней» наценки иностранного посредника как дохода, подлежащего обложению у источника. Ведь сначала суд указывает, что через цепочку иностранных компаний выплаченные денежные средства возвращаются АО «Фармасинтез». Более того, именно АО «Фармасинтез» контролировало счета и кипрского посредника, и прочих иностранных компаний (стр.16 решения).

Получается, под видом оплаты поставки ООО «Профарм» отчасти выплатило доход собственному акционеру, что установлено и налоговой проверкой, и судом.

Казалось бы, из этого следует очевидный вывод о квалификации этого дохода: он представляет собой дивиденды, выплаченные российскому акционеру, и именно в этом качестве их нужно облагать, то есть по правилам статей 275 и 284 НК РФ.

Но парадоксальным образом, дойдя до налога у источника, суд словно забывает все выводы, которые сделал в первой части своего решения. На стр.19 решения уже утверждается, что средства распределены иностранной организации, причем на безвозвратной основе. Отсюда налог у источника по ставке 20%.

Но ведь только что суд признал, что кипрская компания - техническая, транзитная, собственной воли не имеет, ее счета и средства контролируются российским обществом! То есть кипрский посредник на самом деле и не субъект правоотношений вовсе, а лишь прикрытие, и именно поэтому его исключили из цепочки поставок, а его наценку – из расходов ООО «Профарм». Кипрская компания, таким образом, не может быть истинным получателем дохода, это явно кто-то другой. И суд даже установил, кто именно получил этот доход – сначала распоряжаясь счетами кипрской компании, а потом получив средства на собственные счета: это АО «Фармасинтез».

Хочется верить, что причина такой непоследовательности – не интересы бюджета. Ведь если признать доходы дивидендами российского общества, то бюджет точно что-то потеряет, а то и вовсе налога лишится. Возможно, это просто осторожность. К тому же, это ведь так необычно - применять налоговую реконструкцию в полном объеме, как к расходам, так и к доходам…