ПЛАТНАЯ СПЕЦОПЕРАЦИЯ

Владимир Звоновский, профессор Самарского Государственного Экономического Университета, Алксанадр Ходыкин, социолог Фонда социа…Несмотря на то что в период военных конфликтов экзистенциальные угрозы в значительной степени вытесняют экономические, человек и общество в целом продолжают функционировать в определенных социально-экономических условиях, а восприятие их актуального состояния остается важнейшим элементом адаптации к меняющейся повседневности[1]. Стабильность экономической системы выражается в устойчивости правил и способов достижения финансовых успехов, тогда как утрата экономической стабильности меняет эти правила и способы, а значит становится катализатором для восходящей и нисходящей групповой социальной мобильности: финансовое положение одних групп, более соответствующих новым правилам и способам финансового успеха, улучшается, в то время как достаток других групп, не вписавшихся в новый порядок, стремительно падает.

Динамика статистических показателей российской экономики

Согласно официальной статистике (рисунок 1), последние годы для россиян не были временем экономического благополучия. Уже после 2008 года бодрый рост их доходов значительно замедлился, а после 2014 года отмечалось в основном их снижение (за исключением 2019, 2021 и 2023 гг.). В 2022 году Росстат зафиксировал снижение доходов жителей страны на 1%, но уже в 2023 году они выросли на 5,4%[2]. И хотя в долларовом выражении реальные располагаемые доходы сократились более чем на четверть: с $806 до $586[3], повышение доходов в рублях в условиях международной изоляции и санкционного давления позволило россиянам в целом сохранить привычный уровень жизни и потребления.

Основными драйверами роста доходов стали бюджетные трансферты в военную отрасль, позволившие повысить зарплаты работающим в ней, и дефицит рабочей силы в России, повышающий её стоимость[4]. Значительные бюджетные ассигнования направляются на создание вооружений, военной техники, связанные с ними отрасли (легкая промышленность, транспорт, связь), привлечение в эти сектора рабочей силы. На этом фоне работодатели из других секторов экономики вынуждены повышать зарплаты, стремясь удержать работников на своих предприятиях. В совокупности это приводит к росту рублёвых доходов россиян, как номинальных, так и реальных, на фоне высокой волатильности рубля.

Журналистские расследования показывают[5], что воевать в Украине чаще мотивированы мужчины с финансовыми проблемами из промышленных провинциальных городов и сельской местности в финансово депрессивных регионах. Национальные республики Кавказа, Тыва, Бурятия и другие дотационные регионы лидируют по числу участников военных действий, как добровольных, так и мобилизованных[6]. В то же время жителей столиц и других мест с относительно высоким уровнем жизни, например, ЯНАО, на фронте значительно меньше.

В условиях военных действий и связанных с ними экономических трудностей «бюджетный импульс» в военную сферу стал значимым источником материального достатка для многих россиян, в особенности в небогатых регионах. Для проверки этой гипотезы оценим взаимосвязь между ростом личного благосостояния и долей участников военных действий в различных регионах страны.

Поскольку данных о рекруте на фронт жителей того или другого региона в открытом доступе нет, можно использовать данные о численности погибших на фронте из различных регионов РФ. Будем исходить из того, что чем больше доля участников боевых действий в регионе, тем больше и смертей придётся на этот регион, и, наоборот, чем больше число погибших в регионе, тем больше и количестве воюющих. Число погибших жителей каждого региона взято по данным подсчётов ВВС и «Медиазоны» на май 2024 года[7]. Экономические показатели рассчитаны по последней довоенной (за 2021 год) и наиболее свежей на момент написания статьи (за 2023 год) статистике ЦБ РФ. Уровень смертности в военных действиях рассчитан как количество смертей в конфликте на число мужчин 18-49 лет в исследуемом регионе. Экономические показатели приводятся в миллионах рублей. Взаимосвязи исследованы методом корреляционного анализа: рассчитаны коэффициенты двусторонней корреляции Пирсона (разницы статистически значимы при p<0,05).

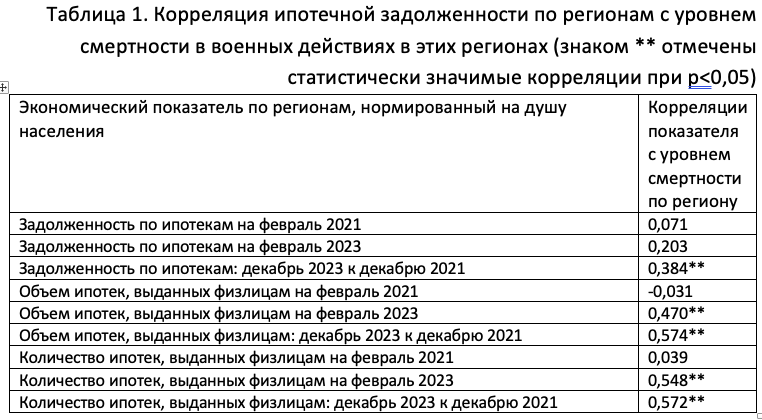

Задолженностью по ипотеке называется непогашенная должником часть кредита. Это – не просроченная задолженность, а именно взятая, но еще не погашенная, часть долга банку. Она указывает на общий объём накопленных населением региона ипотечных кредитов. Ни за 2021, ни за 2023 год не выявлено значимых связей между уровнем смертности в военных действиях и нормированной на численность населения регионов величиной задолженностей по ипотечным кредитам.

Однако между уровнем смертности на фронте и увеличением ипотечных задолженностей на душу населения за период 2021-2023 гг. имеется значимая положительная корреляция (0,384), т.е. объем взятых и еще не погашенных ипотечных кредитов сильнее всего вырос в регионах, откуда чаще едут на фронт. Иными словами, в регионах-донорах военнослужащих для фронта у людей выросла ипотечная задолженность за время ведения боевых действий при том, что ранее таких различий не было. Такую связь можно считать косвенным признаком того, что полученные в связи с участием в боевых действиях выплаты вкладываются в улучшение жилищных условий с помощью ипотек.

Задолженность по ипотекам отражает всю сумму задолженности, сложившуюся с момента получения кредита до сегодняшнего момента и таким образом лишь в некоторой степени отражает кредиты, взятые за последние два года. Куда показательнее объём ипотек, выданных в тот или иной период. Это суммы ипотек в целом, а не только невыплаченной их части. Так, по данным 2021 года, регионы, откуда впоследствии активнее всего шли воевать, не выделялись по объёму взятых ипотек. А вот в 2023 году эта зависимость уже положительна и статистически значима – 0,470. Ещё выше коэффициент корреляции между уровнем смертности жителей региона в боях и динамикой роста объёма взятых ими ипотек (0,574), то есть в регионах, откуда больше всего отправилось на фронт, ипотечная кредитная нагрузка на населения выросла быстрее, чем в остальной России (таблица 1).

Для России характерна большая разница в стоимости квадратного метра жилья между регионами с более высоким и более низким уровнем жизни: в первых выше как стоимость жилья, так и стоимость ипотеки. Поэтому там, где жильё дешевле, а уровень благосостояния населения ниже, прибавка в виде «фронтовых» выплат становится более весомой для приобретения жилья, чем в более богатых регионах с большей стоимостью квартир. Чтобы нивелировать влияние стоимости жилья, рассмотрим, как изменилось количество ипотечных кредитов. Здесь та же картина. Если в конце 2021 года никакой зависимости числа ипотек от числа тех, кто в последующие два года отправится на фронт, нет, то в 2023 году она положительная и значимая – 0,548. Причём количество взятых ипотек в регионах, откуда чаще идут воевать, растёт быстрее, чем в остальной России: коэффициент корреляции между смертностью в боях и ростом числа взятых ипотек с декабря 2021 по декабрь 2023 составил 0,572. Как видим, все три показателя ипотечной активности россиян демонстрируют, что в регионах, откуда мужчины отправляются на фронт чаще, она выросла сильнее всего. Можно утверждать, что фронтовики и их наследники заработанные на такой службе деньги зачастую тратили на улучшение жилищных условий.

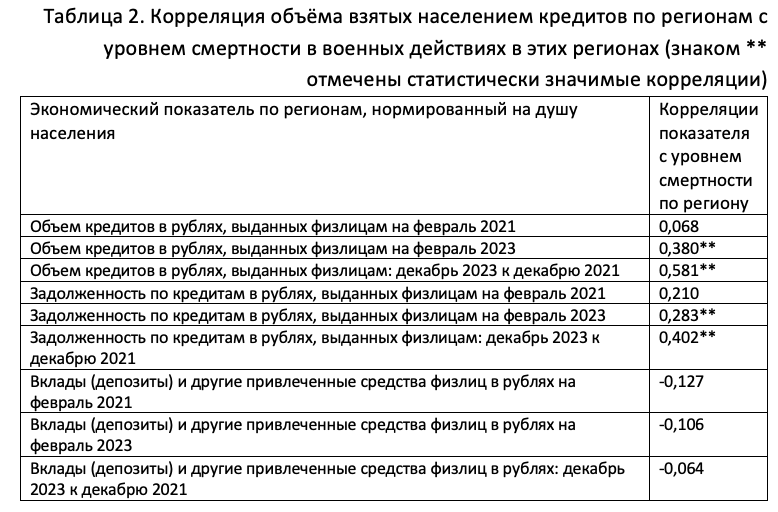

Несмотря на высокие выплаты военным, в регионах, откуда чаще идут воевать, люди стали чаще брать потребительские кредиты. В 2021 году эти регионы не выделялись на общем фоне по уровню кредитной нагрузки. Однако в 2023 появилась значимая положительная связь между объёмом кредитов в рублях на душу населения и смертностью в боях (0,380), т.е. в регионах-донорах стали брать больше потребительских кредитов (таблица 2). Еще сильнее выражена связь военной смертности с динамикой изменения кредитной нагрузки в рублях на душу населения (0,581), т.е. в регионах, откуда больше воюющих, кредитная нагрузка выросла сильнее, чем в других субъектах федерации.

Задолженность по кредитам в регионах-донорах воюющих по сравнению с другими регионами в 2023 году тоже выросла: появилась значимая корреляция между уровнем смертности на фронте и объёмом кредитной задолженности в рублях на душу населения (0,283). В 2021 году такой зависимости не было. Корреляция между военной смертностью и динамикой роста задолженности по потребительским кредитам ещё более выражена (0,402). Иными словами, в регионах, откуда чаще идут воевать, за период противостояния кредитная нагрузка на население значимо увеличилась.

Наиболее вероятным объяснением представляется воздействие связанных с военным противостоянием и международной изоляцией России экономических проблем на регионы с относительно низким уровнем жизни, из которых чаще рекрутируют на фронт. В таких регионах, где и до острой фазы российско-украинского конфликта уровень доходов с трудом позволял людям удовлетворять их потребности, осложнение экономической ситуации вынудило людей брать кредиты для сохранения привычного уровня жизни. Такая динамика в регионах-донорах складывается на фоне роста кредитной нагрузки на население России в целом: по данным Банка России и «Скоринг бюро», за период военных действий россияне стали больше брать кредитов, выросло число россиян с четырьмя и более кредитами, увеличилось количество ипотечных заёмщиков и среднее число кредитов на одного заёмщика[8]. Столь же сильно за период военных действий выросло и количество выданных россиянам микрозаймов[9]. Такая динамика соответствует полученным нами данным. За время военных действий прирост объёма выдаваемых кредитов составил 53%, а прирост задолженности – 33%, т.е. размер получаемых россиянами кредитов возрастает более быстрыми темпами, чем это было в 2021 году. При этом выявлена прямая значимая связь смертности на фронте военных из региона с ростом как объёма выдаваемых в нём кредитов (0,581), так и задолженности по ним (0,402). Т.е. объём кредитной нагрузки на жителей регионов, откуда чаще идут воевать, растёт быстрее, чем на остальных россиян. Иными словами, чем больше смертей в военных действиях приходится на регион, тем быстрее растут долги его жителей.

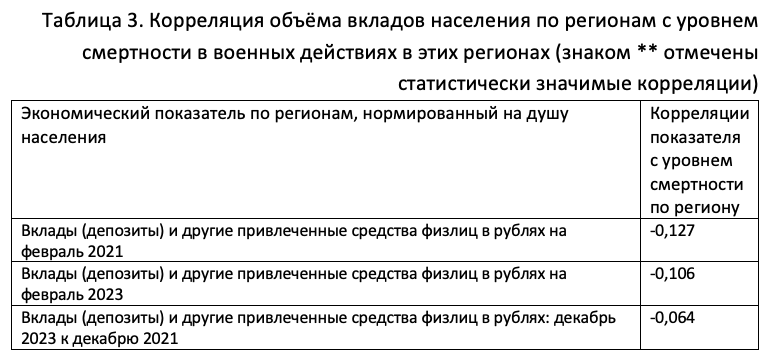

В то же время значимая связь между уровнем смертности жителей регионов в боях и количеством и суммой вкладов на душу населения в этих регионах отсутствует (таблица 3). Это может свидетельствовать о том, что полученные за участие в боевых действиях деньги не сберегаются, а тратятся на потребление. Сложно сказать, в чем причина такого поведения. Возможно, это следствие ощущаемого ушедшими на фронт отставания в потребительском статусе, и они пытаются быстро воспользоваться возможностью его улучшить. А возможно, они так или иначе знают или ощущают опасность инфляции и стремятся потратить полученные деньги как можно быстрее.

С другой стороны, по данным Центробанка за 2023 год, на банковских счетах россиян стало на 18% больше денег, в то время как в нескольких беднейших регионах (Тыва, Чечня, Бурятия, Алтай, Дагестан, Северная Осетия, Адыгея, Марий Эл и Забайкальский край) эта доля выросла на 25%[10]. По нашим данным, за время военного противостояния прирост среднего размера вклада в этих регионах составил 89%, тогда как в остальных регионах – 53%. Эти 9 регионов в лидерах по количеству воюющих в Украине на душу населения[11], и рост объёма сбережений их жителей связан с военными выплатами[12]. Связи между уровнем смертности на фронте и динамикой величины вкладов в регионах по России в целом не выявлено, однако в беднейших регионах-донорах участников боёв такая связь есть, т.е. военные выплаты способствуют повышению капиталов россиян, но их влияние на материальное положение жителей региона в целом выявлено только в самых бедных регионах-донорах.

Таким образом, жители регионов, откуда чаще идут воевать, имеют больше задолженностей, но не выделяются ни по количеству, ни по сумме вкладов на душу населения, за исключением регионов, где выплаты военным фактически стали значимой частью экономики: Тывы, Чечни, Бурятии, Алтая, Дагестана, Северной Осетии, Адыгеи, Марий Эл и Забайкальского края.

В условиях низкой доступности жилья участие в боевых действиях часто является для жителей относительно депрессивных регионов одним из немногих способов улучшения жилищных условий. Для развития или хотя бы устойчивости экономического положения людей им нужны капиталы – свободные деньги, позволяющие реализовывать долгосрочные проекты (образование, дети, инвестиции и т.п.) и минимизировать ущерб для своей жизни от негативных экономических колебаний. С одной стороны, военные выплаты (как участникам боевых действий, так и близким к военной сфере работникам) стали значимым источником роста капиталов их получателей, особенно в беднейших регионах. С другой же стороны, они изменили систему экономических стимулов и распределения капиталов по всей России, становясь источником нового типа экономического расслоения: в стране одновременно растёт и количество денег на счетах, и закредитованность населения, т.е. одни россияне выиграли от военных действий, а другие значительно проиграли от них, одни наращивают вклады, а другие долги. И чем ближе занятость к военной сфере, тем ближе сотрудник к первой группе и дальше от второй. Эта тенденция особенно ярко выражена в экономически депрессивных регионах, для многих жителей которых занятость в военной сфере становится почти единственным способом вырваться из бедности.

[1] Предыдущие этапы этого исследования опубликованы в статье: Звоновский В.Б., Ходыкин А.В. Восприятие российским общественным мнением экономических изменений после начала российско-украинского конфликта // Мониторинг общественного мнения: экономические и социальные перемены. 2023. No 4. С. 3-29. DOI: 10.14515/monitoring.2023.4.2372

[2] Россияне в плане доходов потеряли десятилетие // Финам от 11.02.2024. http://surl.li/ucirg

[3] Реальные доходы россиян в 2023 г. так и не вернулись на уровень 2013 г. // Телеграм-канал MMI. https://t.me/russianmacro/18738

[4] Шальные доходы: рекордный рост реальных доходов россиян стал следствием военного заказа и дефицита на рынке труда // RE-RUSSIA от 13.02.2024. https://re-russia.net/review/675/

[5] Какие регионы отдали больше всего мужчин на войну // Важные истории от 5.10.2022. https://istories.media/stories/2022/10/05/kakie-regioni-otdali-bolshe-vsego-muzhchin-na-voinu/

[6] Solanko L. Where do Russia’s mobilized soldiers come from? Evidence from bank deposits / Bank of Finland Institute for Emerging Economies. 2024. 17 р.

[7] Потери России в войне с Украиной // Сводка «Медиазоны» на 24.05.2024. https://zona.media/casualties

[8] Доля россиян с пятью и более кредитами почти удвоилась за два года // РБК от 1.02.2024. https://www.rbc.ru/finances/01/02/2024/65ba3d729a79474f249e1006

[9] Россияне взяли рекордное количество микрозаймов в 2023 году // Ведомости от 26.01.2024. https://goo.su/y6oyV8V

[10] Сведения о размещенных и привлеченных средствах // Банк России. https://www.cbr.ru/statistics/bank_sector/sors/

[11] Из них на 100000 мужчин 18-49 лет приходится в среднем 358 убитых на фронте, тогда как в остальных регионах – 201.

[12] Экономисты заметили, что у жителей некоторых очень бедных регионов РФ стало значительно больше денег // Медуза от 28.02.2024. https://goo.su/p0z4