ПИФ (паевой инвестиционный фонд). Виды. Доходность.

Спартак МакедонскийПИФ (паевой инвестиционный фонд) - это фонд состоящий из множества вкладчиков, который занимается инвестированием средств в различные активы с целью увеличение капитала. "Паевой" означает то, что каждый может вложить свои средства в него и получать прибыль пропорционально вложенным средствам.

✅ Серия из 14 статей о фондовом рынке

СОДЕРЖАНИЕ:

1) Паевой инвестиционный фонд (ПИФ).

2) Безопасность ПИФ.

3) Что такое ПАИ.

4) История развития ПИФ в мире.

5) Типы паевых инвестиционных фондов.

6) Закрытый паевой инвестиционный фонд (ЗПИФ).

7) Разновидности ПИФ по инвестированию.

8) Доходность ПИФов.

9) Рекомендации. Как выбрать ПИФ.

10) Как вложиться в ПИФ — пошаговая инструкция.

11) Плюсы ПИФ.

12) Минусы ПИФ.

13) Видео. Курс лекций "Фондовый рынок". Лекция 4: Виды ПИФ.

1) Паевой инвестиционный фонд (ПИФ).

Обычные граждане обычно далеки от мира инвестиций. Для них единственным способом для сохранения и небольшого заработка на своих деньгах традиционно считаются банковские вклады. Однако их уровень доходности небольшой и вряд ли даже сможет перекрыть реальный уровень инфляции, а значит речь идет лишь о сохранение платежеспособности денег в лучшем случае.

Рынки ценных бумаг дают больше возможностей в плане прибыли. Они требуют опыта и времени. Настоящим выходом для большинства населения стало массовое появление "ПИФов", которые представляют возможность стать инвесторов для любого человека практически с любой суммой денег. Вы отдаете деньги в управление профессиональным финансистам. Для инвестора достаточно иметь лишь немного везения, чтобы войти в фонд не на пике цены.

Главная идея ПИФа - это доверительное управление своих денег профессиональным инвесторам. Они управляют фондом (всеми деньгами вкладчиков).

Опытные трейдеры и управляющие распределяют эти средства между множеством финансовых инструментов (в зависимости от выбранного типа фонда, чуть ниже мы перечислим какие варианты инвестиций предлагают ПИФы), чтобы диверсифицировать риски. Таким образом, получается надежный инвестиционный портфель. Весь доход и потери делятся между участниками пропорционально вложенным средствам.

Паевой инвестиционный фонд берет комиссию от дохода (обычно это 10-30%), либо же фиксированную комиссию за годовое обслуживание (обычно это 1%). Некоторые фонды берут комиссию за снятие и пополнение, если деньги пролежали меньше года.

2) Безопасность ПИФ.

За действиями ПИФа следит управляющая компания (УК), которая является сторонней организацией. За тем, что деньги действительно направляются на инвестирование проверяет "депозитарий", который является юридическим лицом. Еще есть регистраторы, которые также контролируют движения средств вкладчиков. Поэтому действия фондов являются безопасными и надежными, т.к. за ними следят другие независимые организации.

3) Что такое ПАИ.

Вкладывая деньги, инвестор покупает так называемые ПАИ. Это ценная бумага, которая дает право на получение части общей суммы ПИФа. Весь фонд состоит из какого-то числа паев в зависимости от количества участников. Номинальная цена одного обычно составляет 1000 рублей.

Во время работы фонда цена ПАЯ будет измениться. Чаще всего данные об его стоимости пишут в конце дня. К примеру, ПАЙ может стоить 1030 рублей (рост на 3%) или же наоборот подешеветь. Участники могут продавать и покупать доли друг другу. Стоимость формируется исходя из показания доходности всего ПИФа.

4) История развития ПИФ в мире.

Паевые фонды уже давно являются частью инвестиционного мира. В США первый взаимный фонд был создан в 1924 году и назывался Massachusetts Investory Trust. Однако в то время взаимные фонды очень тяжело приобретали доверие инвесторов. Вплоть до 50-х годов индустрия взаимных фондов росла очень слабо. Не помогло даже принятие в США закона об инвестициях в 1940 г. и закона о трасте в 1939 г. Только в середине 50-х начался бурный рост взаимных фондов. Если в 1951 г. они управляли $ 57 млн. находившихся на 22 тыс. счетов, то в 1960 г. на 179 тыс. счетов находилось уже $540 млн., а к 1963 году эти цифры увеличились соответственно до $1 млрд. и 324 тыс. счетов.

Большинство инвесторов обратили внимание на паевые фонды только в конце 70-х - начале 80-х годов прошлого века, когда проценты, которые банки предлагали своим вкладчикам, оказались настолько низки, что не покрывали даже текущих темпов инфляции. Впрочем, те, чьи вклады превышали $ 10000, могли забрать свои деньги из банков и вложить их в государственные облигации. Которые тогда были более доходны. У мелких вкладчиков такой возможности не было. Альтернатива возникла вместе с появлением паевых инвестиционных фондов, ориентированных на вложения в иностранные валюты и иностранные валютные активы. В результате сегодня в США ПИФы буквально накачаны деньгами, и именно они преобладают на американском рынке капитала.

Именно они – наиболее активные инвесторы, за каждым шагом которых следят участники рынка. Взаимные фонды играют существенную роль и на рынках гособлигаций. Американские федеральные и муниципальные власти часто обращаются к фондам для продажи своих облигаций и получения финансирования долгосрочных проектов. Через инвестиции в госбумаги ПИФы финансируют американское правительство. Инвестиционные фонды обеспечивают приток нового капитала на рынок ипотечного жилья. Наконец, паевые фонды, инвестирующие в корпоративные обязательства, помогают снизить стоимость заимствований для корпораций.

На сегодня количество американских взаимных фондов превышает 6 тысяч. Почти 40% американцев являются инвесторами таких фондов.

В Европе фонды открытого типа появились позднее и растут не столь быстрыми темпами как в США, но достаточно стабильно. Во Франции их называют инвестиционными компаниями с переменным капиталом. В настоящее время почти 25% французских семей вкладывают свои деньги в акции различных взаимных фондов. В Великобритании первые инвестиционные трастовые компании были созданы в середине 19-го века. Это были, по сути, фонды закрытого типа, которые до сих пор являются наиболее популярными в этой стране.

5) Типы паевых инвестиционных фондов.

Пифы бывают следующих типов:

1) Открытые. Каждый инвестор может вложиться в любое время. При этом так же в любой день может забрать свои средства из фонда. Самый популярный.

2) Интервальные. Устанавливается оговоренные интервалы времени, когда можно забрать свои деньги. Например, каждый первый день месяца. Аналогично и с пополнением.

3) Закрытые (ЗПИФ). Здесь инвестиции делают на строго определенный промежуток времени, который не может быть меньше 5 лет. Продать пай или вывести деньги до завершения отмеченного срока невозможно. Но, в некоторых ситуациях все-таки разрешается продавать паи другим инвесторам, сотрудничающим с конкретным фондом. Закрытые ПИФы предполагают высокую прибыльность инвестиций, но ввиду значительной величины вступительных взносов участвовать в них могут только состоятельные инвесторы.

Примечание. ПИФ не является юридическим лицом.

Для обычного инвестора аналогом ПИФа являются ETF фонды. Их главное преимущество в том, что они торгуются на бирже. Их можно покупать и продавать ежедневно. Купленные ETF хранятся на брокерском счету.

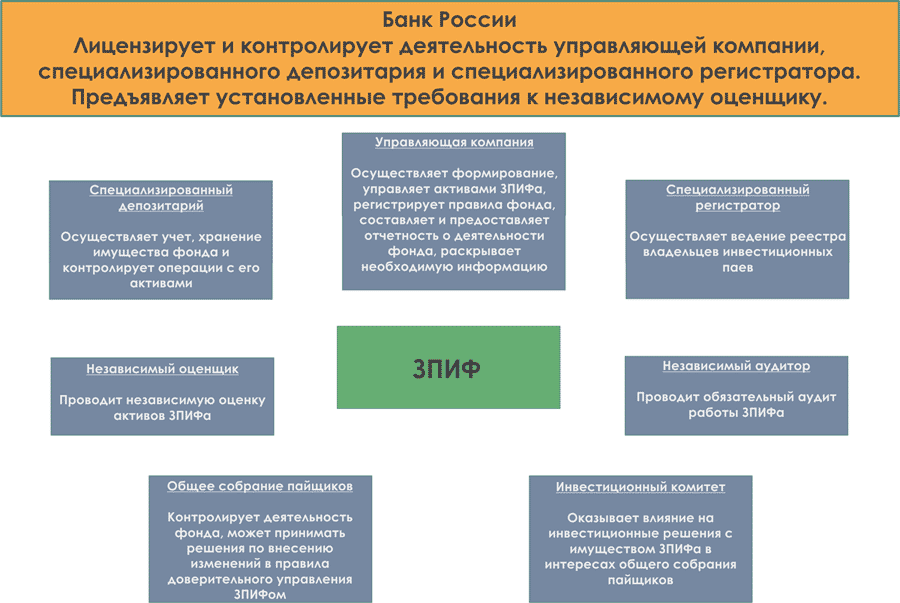

6) Закрытый паевой инвестиционный фонд (ЗПИФ).

ЗПИФ – это паевой фонд, который создается на определенный период. В течение всего времени действия фонда паи не выкупаются. Инвестор получает всю прибыль (если она есть) в конце периода существования фонда.

Как правило, ЗПИФ принимает большие суммы для инвестиций и имеет строгие обговоренные рамки возврата. Например, это может быть 3-5 лет. До этого момента пайщик не может получить свои средства назад. Чаще всего ЗПИФ представляют собой крупные фонды недвижимости.

Схему работу закрытых ПИФов обеспечивают нескольких организаций, большая часть из которых осуществляет контроль над его деятельностью. Этим, в частности, и объясняется высокая надежность инвестиций в ЗПИФ.

Особенности ЗПИФов.

1) Не является юридическим лицом.

2) Обособленный от имущества управляющей компании комплекс имущества, которое находится в долевой собственности пайщиков фонда. Управляющая компания, имеющая лицензию на управление инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами осуществляет управление активами закрытого паевого фонда.

3) Пайщики ЗПИФа – физические и юридические лица, резиденты и нерезиденты Российской Федерации. Возможно наличие только одного пайщика в фонде.

4) Возможность создания закрытых фондов для квалифицированных инвесторов. Такие фонды имеют более широкие возможности инвестирования по сравнению с традиционными ЗПИФами.

5) Наиболее распространены ЗПИФы недвижимости, а также кредитные ЗПИФы.

Преимущества ЗПИФов.

1) Широкие инвестиционные возможности. Реализация различных инвестиционных стратегии, в т.ч. возможность защиты капитала;

2) Внешний контроль — соблюдение прав инвесторов контролируют Банк России, спецдепозитарий, аудиторы;

3)Внутренний контроль – пайщики фонда осуществляют контроль через общее собрание пайщиков, регулируя решение таких вопросов, как изменение инвестиционной декларации через инвестиционный комитет, одобрение сделок с имуществом, составляющим фонд и др.;

4) Выгодная система налогообложения – ЗПИФ не является юридическим лицом, не уплачивает налог на прибыль. Налог исчисляется для инвестора только при продаже пая;

5) Отсутствие риска банкротства управляющей компании – ЗПИФ не отвечает по долгам управляющей компании, все средства, составляющие имущество (активы) закрытого фонда, остаются собственностью пайщиков;

6) Разделение функций управления, хранения и учета средств фонда между независимыми друг от друга структурами;

7) Эффективная работа фонда входит в сферу интересов управляющей компании.

7) Разновидности ПИФ по инвестированию.

Паевые инвестиционные фонды есть у каждого брокера и у многих банков. Почти у каждого ПИФ есть несколько направлений для инвестиций. Обычно это следующие варианты:

1) Индексные (ценные бумаги). Портфель ПИФа состоит только из акций. Доход идет за счет дивидендов и спекуляции на их курсе. У этого вида есть обычно еще два подвида портфелей. Первый состоит из голубых фишек (надежный), а второй из акций второго эшелона (более рискованный).

2) Консервативный. Портфель ПИФа включающий в себя два класса ценных бумаг: акции и облигации. За счет разбавки облигациями получается более стабильный доход при меньшем риске. На большом промежутке времени доходность такого ПИФа меньше, чем у первого варианта.

3) Стабильный. Портфель, который состоит лишь из облигаций. При этом могут быть еще два подвида. В портфель могут входить исключительно ОФЗ (облигации МинФина) или же второй вариант: разбавка их еще с рискованными корпоративными облигациями. Есть также варианты более рисковых портфелей, где входят пред дефолтные бумаги. Лишь маленькая часть из них закрывается, поэтому в целом покупка таких облигаций оказывается прибыльной.

4) Зарубежные акции. Покупка иностранных акций считается рискованным вариантом, но за счет того, что акции куплены за доллары считается более надежными. С 2014 года рубль девальвировался в 2 раза, поэтому инвесторы которые держали деньги в таких фондах заработали только на ослаблении рубля 100%.

5) ПИФы недвижимости – вложение средств пайщиков в недвижимость. Обычно в таком фонде требуются большие вложения и сроки инвестирования фиксированы. Все ПИФы данной категории различаются по направлению деятельности. Фонды недвижимости бывают: арендные, рентные, строительные

6) Рентные фонды. В состав портфелей фондов данного типа могут входить недвижимое имущество и право аренды, денежные средства, ценные бумаги.

7) Ипотечный фонд. В этом случае средства пайщиков вкладываются так называемые ипотечные закладные. Ипотечные закладные - это ценные бумаги, которые дают право своему владельцу требовать исполнения денежного обязательства, обеспеченного ипотекой. Если упростить, то средства фонда вкладываются в долг, который обеспечен ипотекой.

8) Кредитные фонды. Их сфера деятельности предоставление кредитов различным организациям. Кредитные ПИФы являются аналогом банков в части кредитования населения, но естественно со своими особенностями.

9) Валютные фонды. Спекуляция на валюте.

10) Товарные. Покупка и продажа товаров на бирже (в основном это фьючерсы).

11) Венчурные. Фонд инвестирует в стартапы средства. Самый рискованный, но с другой стороны самые доходные из всех вариантов.

12) Фонды фондов. Средства инвестируются в ценные бумаги с помощью других инвестиционных фондов. То есть ПИФ фондов приобретает паи других инвестиционных фондов. Получается двойная диверсификация риска.

13) Фонды художественных ценностей – инвестиции в художественные ценности. Также в состав активов может входить валюта.

14) Фонды смешанных инвестиций инвестируют средства пайщиков в различные активы акции, облигации, инструменты денежного рынка, недвижимость. Структура активов зависит от инвестиционной политики конкретного инвестиционного фонда.

15) Хэдж фонды вкладывают средства пайщиков во все необходимые инвестиционные инструменты для воплощения инвестиционной стратегии в жизнь. В ход могут идти любые активы.

Самыми популярными являются первые два: консервативный и индексный. Большинство хотят получать максимальную прибыль, поэтому не идут на компромисс получить чуть меньше, но зато стабильный доход с минимальными рисками. Фондовый рынок ценных бумаг показывает высокую доходность и поэтому многие граждане стремятся вложить деньги именно в него.

Управляют этими фондами опытные финансисты и трейдеры. По крайней мере так заявляет фонд. Хотя зачастую, кажется, что многие фонды далеки от успешных.

8) Доходность ПИФов.

Какую доходность приносят ПИФы? Сколько можно заработать? Говоря откровенно, то можно сказать, что доходность близка к процентным ставкам на банковских депозитах (обычно она чуть выше). Поскольку речь в большинстве случаев идет об "индексных фондах", то очень многое зависит от Вашей точки входа.

Важно вложиться не на пике цены, а хотя бы на небольшой просадке. В таком случае итоговый заработок будет значительно больше, но опять-таки - это не дает гарантий на то, что стоимость ПАЯ не провалится еще ниже или что он не впадет во флэт на полгода. Чаще всего рынки корректируются в период с мая по август. Это время традиционно считается одним из самых лучших для вложения.

ПИФы часто пишут о доходностях в 50%-100% годовых, но по факту такую прибыль они смогут показать лишь один раз за 10 лет и то, после длительной просадки. Большие цифры доходности являются маркетинговыми уловками, когда на основе предыдущих успешных годов клиентам "впаривают", что в будущем будет еще лучше. Хотя никаких гарантий, что хотя бы просто фонд окажется в плюсе по итогу года никто не дает.

Если говорить откровенно, то вложив свои деньги можно легко уйти в минус на целый год. А на Ваш вопрос: "как же так, Вы же обещали 50% годовых в плюс", Вам ответят "это же рынок, надо подождать и т.д."

Поэтому не надо принимать решения о приобретение ПАЕв на основе пустых слов менеджеров. Эти слова ничего не значат и не подкреплены юридически. Говорите им сразу про предоставление гарантий и в этом случае они быстро отстанут.

Любому вкладчику рекомендую здраво смотреть на фонды. Посмотрите на их историю доходности, посмотрите другие фонды. Практически у всех на графиках будут периоды роста, флэта, падения. Теперь исходя из Ваших исследований можно уже понимать дорого или дешево стоит текущий ПАИ.

Краткосрочную доход у ПИФов (скажем на 6 месяцев) спрогнозировать невозможно. На долгосрочной перспективе от 3 лет, фонд должен принести порядка 8-12% годовых. Скорее всего, доход будет распределен по годам крайне неравномерно. Например, доходность может выглядеть примерно так: +30%, -10%, -5%, +20%, +10% и т.д.

9) Рекомендации. Как выбрать ПИФ.

На рынке представлено очень много компаний и у каждой из них есть свои варианты ПИФов. Как мы уже отмечали выше, большинство из них ориентированы на ценные бумаги.

У каждого ПИФа своя специфика и стартовой суммы. Большинство фондов для привлечения клиентов принимает в управление начиная с небольшой суммы.

По факту сумма 1000$ будет мала, чтобы ощутить хоть какую-то прибыль. Я рекомендую начинать вкладываться в ПИФы с суммой хотя бы от 2-3 тыс. Иначе проще положить деньги в банк под проценты.

Перечислим советы, которые помогут Вам подобрать подходящий конкретно для Вас тип ПИФа. Ниже представлены вопросы, на что следует обратить внимание и о чем подумать? В зависимости от ответов на эти вопросы будет понятно, какой тип Вам лучше выбрать.

1) Срок инвестирования. К примеру, если цель инвестирования пару месяцев, то лучше выбирать облигации, потому что инвестирование на маленькие промежутки времени в акции равносильны подбрасыванию монеты (орел/решка). То есть Вы можете выиграть пару процентов или наоборот потерять. На мой взгляд, чтобы не играть в подобные игры лучше с гарантией получить пару процентов. Поэтому лучше класть деньги в фонды хотя бы на год, иначе издержки компании могут забрать всю прибыль за пару месяцев.

2) Какие риски Вы готовы взять. Помните о простом правиле: "чем выше доходность, тем выше риск". Большинство выбирают сбалансированный портфель: небольшая доходность при небольшом риске.

3) Удобство снятия в дальнейшем. Прочтите условия снятия средств. Возможно, за какое-то раннее снятие будут штрафы или комиссии. К примеру в ЗИПФ вы не сможете снять деньги в любое время.

4) Выбирайте крупный фонд. Это позволит сократить риски касаемо в целом с существованием фонда. Да и филиалов у крупных компаний куда больше.

10) Как вложиться в ПИФ - пошаговая инструкция .

ПИФы максимально упрощают процесс инвестирования денег, поскольку многих людей могут оттолкнуть вопрос приезда в офис. Многие фонды принимают все дистанционно.

Можно зарегистрироваться на сайте компании, ввести свои персональные данные, пополнить счет через банковский перевод или картой VISA/MC. В итоге получается любой человек, может стать инвестором даже не выходя из дома.

Рассмотрим пошаговую инструкцию, что и как делать, чтобы инвестировать деньги в ПИФ.

Шаг 1. Поиск компании. Проанализируйте существующие компании и предложения. Для этого есть специальные рейтинги в интернете, которые показывают доходность ПИФов и всю информацию о них.

Обратите внимание на следующие показатели:

1) Сколько фонд уже работает на рынке (чем больше, тем лучше).

2) График доходности должен быть стабильным.

3) Комиссии (узнать какие и за что).

4) Рейтинг компании.

5) Удобство пополнения и снятия средств.

Во многие компании даже не требуется приезжать. Открыть личный кабинет можно онлайн.

Шаг 2. Выбор подходящего типа ПИФа. У всех компаний есть в управлении несколько видов фондов. Выберите для себя подходящий. Скорее всего, Вы выберите либо акции или облигации.

Думайте сами, не стоит ориентироваться на мнения консультанта. Особенно важно время вложения. Поскольку не удачное время для вложения может просто отодвинуть чистый заработок на год.

Шаг 3. Пополнение средств. Пополните свой счет ПИФа. Многие фонды принимают оплату прямо с банковской карты. Также можно принести деньги наличкой или отправить межбанковским переводом.

11) Плюсы ПИФ.

1) Выгодное налогообложение.

Этот вопрос очень важный для каждого инвестора, ведь реальная эффективность инвестиций оценивается только после учета комиссионных и налоговых издержек и инфляции. И в этом отношение ПИФ привлекательный инструмент как для покупки ценных бумаг, так и для покупки других инвестиционных активов. Пайщик платит налог только в момент продажи пая. То есть все прибыльные сделки, заключенные с ценными бумагами, в течении владения инвестиционным паем, не приводят к налогообложению, до тех пор, пока пай не будет продан.

2) Широкая диверсификация.

Да, действительно инвестор часто не может обеспечить широкую диверсификацию как по одному, так и по нескольким инвестиционным активам, ввиду недостаточности капитала.

3) Минимальная сумма инвестиций (кроме ЗПИФ).

Да, именно такой минимум вложений устанавливает определенная часть ПИФ. Согласитесь, каждый сможет выделить такую сумму для инвестиционных целей. Но для того, чтобы составить полноценный инвестиционный портфель, инвестиции в 1 ПИФ недостаточны, но сейчас не об этом.

4) Высокий профессионализм управляющих (в большинстве случаев).

Управляющие активами в подавляющем большинстве случаев превосходит частных инвесторов по уровню компетентности, доступа к определенной информации и программному обеспечению необходимому для проведения анализа. Соответственно доверяя средства управляющему, если вы сами не искушенный инвестор, поступаете разумно, ведь уменьшаете количество возможных ошибок, которые могут возникнуть в вашей инвестиционной деятельности.

5) Правовая защищенность.

Безопасность с точки зрения права вообще, пожалуй самый важный момент в инвестировании. Ведь если ваши инвестиции не защищены законом, то не о каких гарантиях возврата средств речи идти не может. ПИФ защищает права пайщиков в разных направлениях.

1) Учет активов пайщика ведет депозитарий, который не имеет права изменять количество и состав активов без особого на то разрешения.

2) При банкротстве управляющей компании (что очень маловероятно) имущество ПИФ не может быть использовано для погашения ее задолженности перед кредиторами.

3) Паи ПИФ не участвуют при разделе имущества его владельца (развод, наследство)

4) Даже в случае нарушения законодательства (причинение финансового ущерба владельцу паев инвестиционного фонда) управляющей компанией, специализированным депозитарием, а также лицами, ведущими реестр владельцев инвестиционных паев, инвестор (пайщик) имеет право на компенсацию в размере понесенного ущерба.

12) Минусы ПИФ.

1) Невозможность управления инвестициями.

Этот момент, как я говорил ранее, может быть, как полезным, так и вредным для инвестора. Все зависит от степени его квалификации.

Да действительно, вложив средства в ПИФ, вы, не имеете возможности вкладывать их в различные активы по своему усмотрению, ведь это входит в прямые обязанности управляющей компании.

2) Вероятность изменения инвестиционной политики фонда.

Бывают ситуации, когда в силу, каких либо обстоятельств фонд меняет свою инвестиционную политику. Такая ситуация встречается во всех инвестиционных фондах с активным управлением гораздо чаще чем в индексных ПИФ. Проведенные изменения могут не устраивать пайщика, соответственно в подобной ситуации ему необходимо покинуть инвестиционный фонд. Эти незапланированные операции могут привести, к увеличению расходов для инвестора.

Имею в виду уплату скидки при погашении пая, если владение паем длилось менее 1 года, а также уплаты налога на прибыль, если таковая имеется, и если невозможно воспользоваться 3 летней налоговой льготой.

3) Вероятность увеличения расходов на управление.

Хоть расходы на управления являются частью инвестиционной политики фонда, я решил умышленно выделить их. Дело все в том, что

реальная доходность инвестиций = номинальная доходность – комиссионные издержки – инфляция – налоги. Именно поэтому даже небольшое повышение комиссионных расходов приводит к снижению реальной доходности.

4) Необходимость уплаты комиссии не зависимо от торгового результата.

Итак, вы, платите комиссию независимости от результата инвестиционной деятельности. Конечно, за любые услуги нужно платить, ведь управляющие также должны получать вознаграждение за проделанную работу.

5) Отсутствие гарантий дохода. Есть риск вместо заработка потерять часть средств.

13) Видео. Курс лекций "Фондовый рынок". Лекция 4: Виды ПИФ (не мое).

Нужно идти со временем и адаптироваться под изменения рынка.

📢Telegram. Трейдинг. Публичные.

🌐 SpartaBTC. Основной. Финансы. Криптовалюты. Социология. Психология.

🌐 SpartaBTC. Трейдинг. ТА криптовалют. Tradingview.

🌐 SpartaBTC. Трейдинг. Образование. Публичный.

🌐 SpartaBTC. Мои статьи. Социология. Психология.

🔒Telegram. Трейдинг. Закрытые.

🌐 SpartaBTC. Трейдинг. Закрытый канал (только публичный набор).

🌐 SpartaBTC. Трейдинг. Скриншоты с закрытого канала.

🌐 SpartaBTC. Трейдинг. Закрытый канал. Отзывы.

📖 Объяснение, как выглядят моя работа в закрытом канале.

📈 Tradingview.

✅ Tradingview (рус).

✅ Tradingview (анг).

✅ Мои идеи обучения / работа на "живом графике".

📊 Трейдинг. Полезные ресурсы.

✅ Полезные ресурсы для трейдеров #1

✅ Полезные ресурсы для трейдеров #2

👤 Моя социальная активность.

✅ Youtube.

✅ Instagram.

✅ Twitter.

✅ Teletype (мой блог статей).

✍️ Написать мне @SpartakMakedonskiu

🧠 Социология.

✅Часть 1. Мои статьи. Психология и социология. Финансы и крипта. 2020.

✅Часть 2. Мои статьи. Психология и социология. Финансы и крипта. 2021.

✅Часть 3. Мои статьи. Психология и социология. Финансы и крипта. 2022.

✅Часть 4. Мои статьи. Психология и социология. Финансы и крипта. 2023.