В поисках навеса

DomusVerus

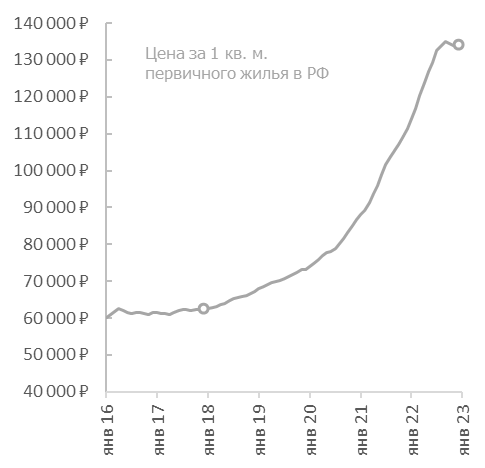

За последние 5 лет цена за квадратный метр жилой недвижимости в новостройках росла в среднем на 16.5% в год (см. здесь) , что вместе с доходом от сдачи в аренду могло гарантировать более 20% обогащения для сообразительного инвестора. А для несообразительного – столько же упущенной выгоды.

В 2022 году первичный рынок недвижимости прекратил взлет. Цена за квадратный метр кажется собралась снижаться (но это не точно), а темпы продаж упали на 22%, и это точно – количество заключенных ДДУ в 2022 году составило 703 тыс. против 898 тыс. в 2021 г.

Остатки на счетах эскроу удивили прогнозистов, предсказывавших перманентный рост, впервые в истории снизившись в ноябре на 26 млрд руб. (об этом здесь), в декабре на 54 млрд и, вероятно, еще сильнее удивят, когда выйдут данные Центробанка за январь.

Гипотеза 1. Завершенное канибализирует строящееся?

Первое подозрение при поиске виновников снижения цен на строящееся жилье падает на недавно построившееся. Распроданность новостроек снижается – это факт (покрытие долга застройщиков остатками на эскроу еще в апреле 2022 превышало 120%, а на ноябрь 2022 года составляет всего 89%) – значит свежие новостройки больше не распродаются полностью во время строительства.

Объект, получивший разрешение на ввод – это меньше рисков для покупателя, да и льготные программы на такое жилье полностью распространяются. И наверняка застройщики будут торопиться продать такое жилье в первую очередь, ведь против оставшегося на балансе долга больше не накапливается эскроу, снижая ставку до 3-4%, поэтому приходится платить все 10-11% на остаток долга. Кроме того, честный застройщик строил дом 2.5-3 года, прибыль из периметра проекта не выводил, а значит наличности почти не видел, он будет стараться загасить долг, добравшись в конечном итоге до прибыли и предпочитая «наличность сейчас». Давайте разберемся как будет вести себя объемы построенного, но не распроданного жилья и не вытеснит ли оно полностью строящееся в структуре продаж.

Начнем с простого утверждения.

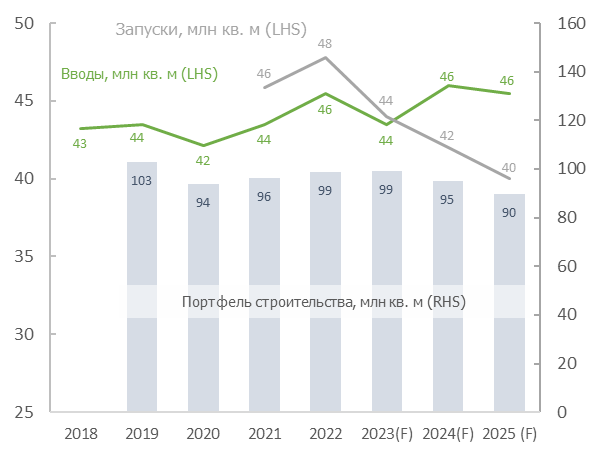

Рецепт против навеса прост – нужно держать запуски ниже вводов, тогда портфель в строительстве ежегодно будет размываться, а вместе с ним экспозиция и навес (можно расходиться).

Вводы многоквартирного жилья в ближайшие 2 года мы знаем точно – все, что начато строительством сейчас будет введено в ближайшие годы (до перехода на схему с эскроу было не так, но об этом как-нибудь в другой записке). А запуски можем обоснованно предположить.

Запуски. В последние годы они непрерывно росли, установив рекорд в 2022-м на уровне 47.8 млн. Рискнем предположить, что вместе с нарастающими раскрытиями эскроу застройщики наконец увидят живые деньги (и не мало) и, помимо вознаграждения себя за упорный труд, реинвестируют немалую долю обратно в строительство, особенно если у них есть аффилированный подрядчик, которому для поддержания штанов необходимы объемы. Поэтому резкий обвал запусков маловероятен.

С другой стороны, поддержание штанов не означает такой же сильный рост при стагнирующей цене. Запуск почти 48 млн кв. м – это локальный рекорд, выше долгосрочных исторических вводов (прокси на спрос) за 5 лет - 43.5 млн кв м. И в условиях неуверенности покупателей рыночные механизмы начнут работать, плавно запустив охлаждение запусков.

Завершенное канибализирует строящееся?

Поэтому предположим, что запуски придут в норму в 2023 году (44 млн кв. м), а дальше будут плавно снижаться, отражая медленное приспособление к поведенческим предубеждениям участников строительства.

К сожалению, до внедрения АО «ДОМ.РФ» системы ЕИСЖС* и переходу на эскроу большей части рынка информация о запусках не была надежна, поэтому будем исходить из данных за 2021 и 2022 гг.

А вот вводы в обозримом будущем падать будут очень локально, поэтому медали всем соучастникам почти обеспечены.

При таком расчете 2023 год будет точкой равновесия, после которой портфель строительства попадет в ножницы и начнет довольно уверенно снижаться.

Но расходиться рано, портфель строительства - не равно продажам первичного жилья, так как здесь упущен второй компонент – запасы жилья, которые ввелись, но не проданы. Объем такого жилья будет нарастать, создавая проблемы застройщикам.

* ЕИСЖС – Единая Информационная Система Жилищного Строительства, система ДОМ.РФ, содержащая информацию о проектных декларациях объектов МКД

Построившееся, но не проданное

Запасы построившегося жилья несложно посчитать – это функция распроданности объекта при вводе. Все то, что не распродано экспонируется даже если оно придерживалось ранее и реализуется в приоритетном порядке.

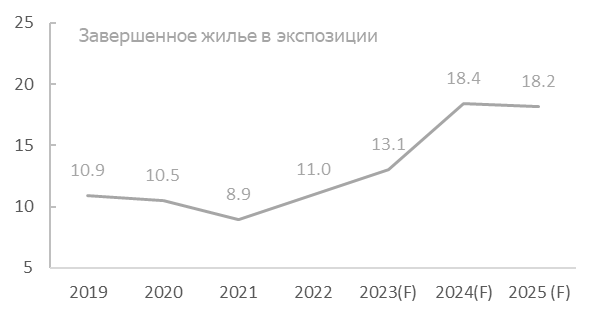

Исторически такой объем колебался в районе 10 млн кв. м и даже уходило ниже потому, что все успевало распродаться на инвестиционной фазе.

Начиная с 2022 года и далее распроданность объектов начнет существенно снижаться (80% --> 60%).

Поскольку ущерб прибыльности проектов от снижения цен значительно выше процентных платежей в пользу банка (эффект на LLCR** проекта от удлинения эксплуатационной фазы на 1-1.5 года составит лишь 0.05-0.07, что ниже скидки, необходимой для срочной продажи), то застройщики будут стараться в первую очередь удерживать цены, а не темпы продаж. Средняя продолжительность эксплуатационной фазы вырастет с 6 до 12-18 месяцев. Нередко остатки будут даже не прошлогодними, а поза-прошлогодними.

За счет этого объем построившегося, но не проданного жилья вырастет почти вдвое с низов 2021 года.

Поскольку поток покупателей от этого не сильно изменится, то застройщики будут как и раньше держать суммарную экспозицию примерно постоянной. Это значит, им придется снижать объем экспозиции жилья на инвестиционной фазе, а навес нужно искать среди того, что будет строиться, но не будет даже экспонироваться.

Так есть ли навес?

** LLCR - Loan Life Coverage Ratio. Недисконтированное отношение будущих денежных потоков к долгу. В среднем равен примерно 1.2 по отрасли

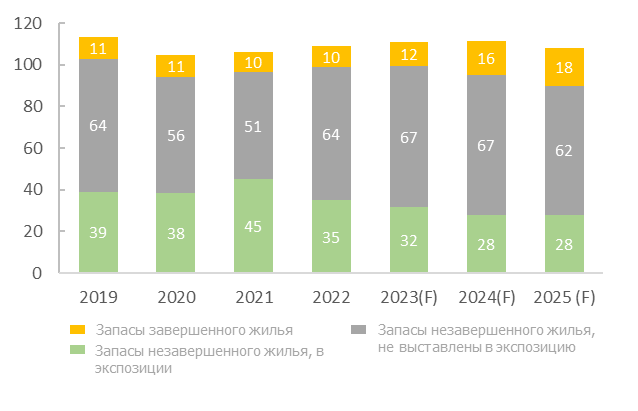

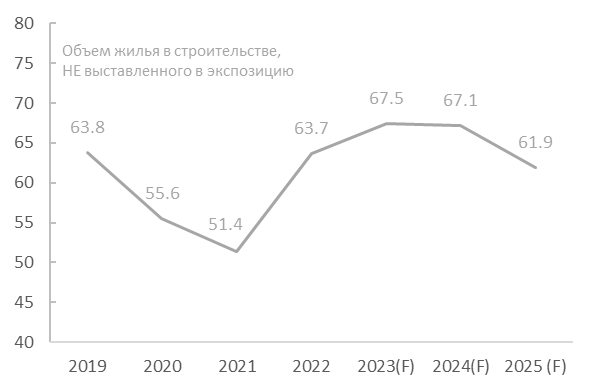

Запасы, не выставленные в экспозицию

Если навес действительно есть, то к началу 2023 года он уже образовался и сильно хуже он не станет. Площадь, не выставленная на продажу сейчас оценивается в 63.7 млн кв. м, вырастет до 67.5 млн к концу текущего года, а затем начнет плавно снижаться под давлением снижающегося портфеля строительства.

Единственный тонкий лед в этом расчете – это предположение о запусках 44, 42 и 40 млн кв. м в 2023, 2024 и 2025 гг. соответственно.

Поэтому будем следить, а пока поищем навес в другом месте.

Гипотеза 2. Снижающаяся доступность жилья

Помимо предложения, существенно повлиять на ситуацию может замедление продаж. По крайней мере, в Телеграмме написано, что продажи встали, а эскроу не наполняется. Что же со спросом?

Поехали.

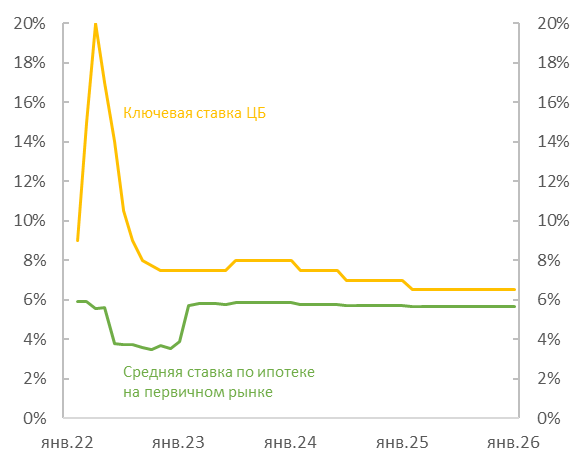

Начнем с главного – прогноза ключевой (КС) и ипотечной ставки. Наш прогноз КС близок к консенсусу и базовому прогнозу Банка России. В этом году ставка либо останется на текущем уровне, либо чуть вырастет, а дальше будет снижаться вплоть до 6% вместе с инфляцией.

В то же время средняя ипотечная ставка краткосрочно никакой связи с ключевой не имеет – за счет комбинации льготных программ от государства и от застройщиков в конце 2022 годы мы с удивлением увидели среднюю ставку ниже 4%.

Краткосрочно за счет ограничений ЦБ на экзотические виды ипотек (под 0%, траншевая, с кэшбэком и т.д.) произойдет возвращение к более привычным 5.5-6%. Нет, экзотические ипотечные продукты никуда не исчезнут, скорее нулевая ипотека превратится в ипотеку под КС/2, а это существенно повлияет на среднюю ставку. Кроме того, повлияют последние изменения государственных льготных программ – повышение ставки по льготной с 7% до 8% и расширение семейной.

Долгосрочно же произойдет «принуждение к реальности» через механизм бюджета. Средняя ставка по ипотеке и КС будут сближаться. Это произойдет не ранее середины 2024 года и гэп между ними, хоть и будет сужаться, все равно останется отрицательным.

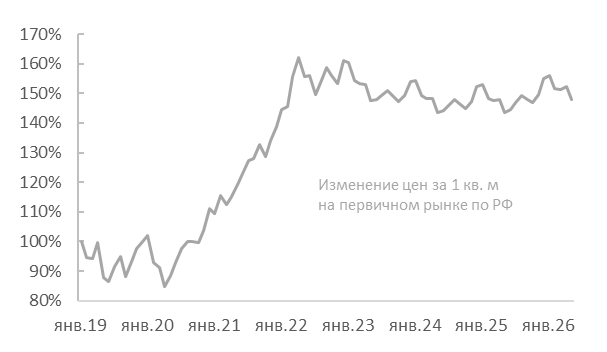

Для того, чтобы перейти к прогнозу ипотечного платежа и возможности его выплатить, нам осталось спрогнозировать рост цен на жилье.

Анализ средних чеков притока на эскроу, динамики первоначального взноса, изменение региональной структуры продаж, сезонность – все это под капотом. А в сухом остатке – небольшое номинальное снижение на пару процентов и дальнейшая полка до 2026 года.

Дежавю с 2015-м годом.

Снижающаяся доступность жилья

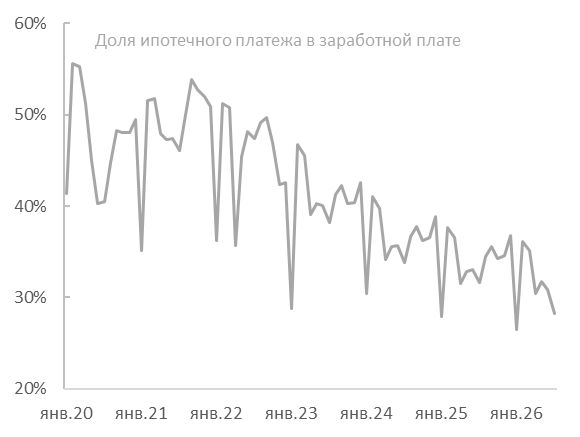

Ипотечный калькулятор в эксель и терпение позволяют нам получить прогноз номинального ипотечного платежа до 2026 года.

Ввиду стабильности цен и слабо снижающейся ипотечной ставки номинальный платеж будет близок к своему историческому уровню и сильно не вырастет.

Исходя из общедоступных макро прогнозов роста заработной платы по МЭР (+1.6% в 2023, +2.8% в 2024 и +2.3% в 2025 году), приходим к снижению доли средств, ежемесячно направляющихся гражданами на оплату ипотеки с текущих 40% до 30% в конце 2025 года.

Значит, остановка или значительное замедление продаж новостроек вряд ли произойдет, а доступность ипотеки будет оставаться лучше среднего по сравнению с прошлыми данными по РФ и другим странам.

И здесь нет следов торможения и навеса.

Гипотеза 3. One more thing…

Отвлечемся немного.

Лучшие академические умы мира бьются над проблемой прогнозирования спроса на недвижимость и некоторым даже удается приблизиться к священному граалю. Проблема в том, что недвижимость одновременно является commodity и анти-commodity, на нее присутствует одновременно «естественный» (спрос удовлетворения базовой потребности найти укрытие, отделиться от родителей и переписать счета за электричество на себя) спрос и «искусственный» (как спрос на биткоин и золото, например).

Попробуем и мы оценить влияние «естественного спроса» на будущие темпы продаж, хотя бы на уровне «ветер в лицо или ветер в спину».

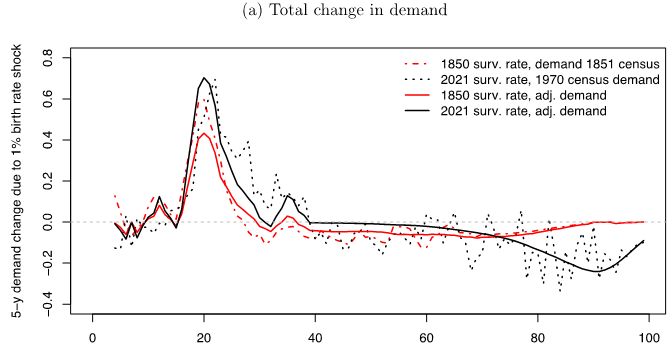

В своем исследовании Baby Booms and Asset Booms: Demographic Change and the Housing Market Марк Франке и Мэт Коревар говорят о том, что изменения в рождаемости статистически объясняют бОльшую часть изменения спроса на жилье.

Как видно на графике, через примерно 20-25 лет после прироста рождаемости на 1% образуются дополнительные продажи, растянутые примерно на 6 лет с суммарным эффектом около 2%. Молодые люди отделяются от родителей чуть позже 20 лет, а некоторые в этом возрасте уже успевают начать размножаться.

Демографический фактор

Таким образом, изменение рождаемости на 1% (в количестве родившихся на 1000 человек населения, а не в общем приросте населения!) 20 лет назад вызовет образование новых домохозяйств сейчас, что приведет к увеличению спроса на рынке жилья на 2%.

Они не жили в России во время наших шоков, скажете вы, но для уровня «ветер в лицо или спину» вполне подойдет.

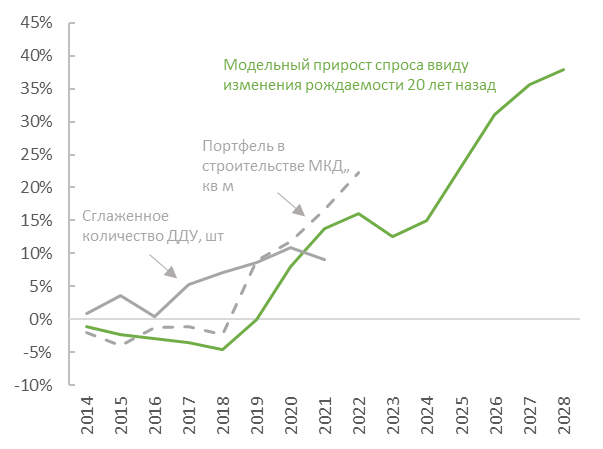

Ниже результаты бэктеста для данных РФ.

Серой сплошной – первый прокси на спрос, сглаженное количество ДДУ в РФ.

Пунктирной – портфель с строительстве, второй прокси на спрос.

Корреляция между модельным ростом и фактическим спросом есть. Вероятно в успехах последних лет есть немалая доля демографии, хотя это вряд ли являлось определяющим фактором.

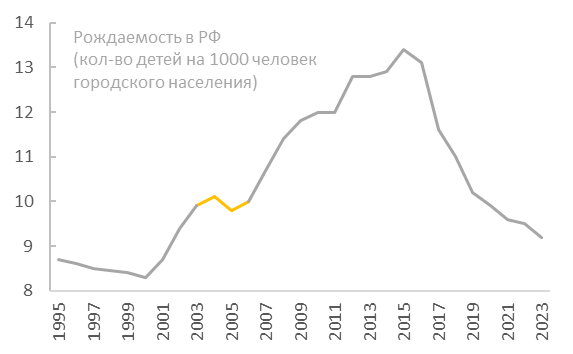

Начиная с 2000 года в России произошел «бум нулевых» и ощутимо увеличивалась рождаемость. Эффекты на покупку жилья от этого мы наблюдали в 2019-2022 годы и будем продолжать наблюдать еще долго. В результате до конца текущей декады спрос органически может вырасти более, чем на 1/3.

В 2005 году возник перерыв в росте рождаемости. Из-за сглаженной природы этого фактора мы продолжим испытывать положительное влияние от демографии по 3-7% в год, но краткосрочно влияние немного ослабнет из-за этого перерыва.

Выводы

- Фактор канибализации продаж строящегося жилья завершенным уже оказал существенное влияние на структуру предложения. Влияние его продолжится, но в текущем году и далее ослабнет. Доля готового жилья в экспозиции застройщиков увеличится с 22% до 39% к 2025 году, что потребует перестройки стратегий продаж.

- Образования навеса ввиду этого фактора не произойдет, если запуски новых проектов плавно нормализуются до 40 млн кв. м в 2025 году.

- Давление на цены продолжится, из-за чего в ближайшие годы вероятна околонулевая динамика без существенных падений.

- За счет сохранения цены, долгосрочного снижения ключевой ставки и плавного отключения государственных мер поддержки отрасли, ипотечный платеж будет стабилен. Его доля в заработной плате будет снижаться, а значит замедления продаж ввиду снижения доступности не произойдет.

- В ближайшие годы будет сохраняться положительное влияние на спрос со стороны демографии на уровне дополнительных 3-7% в год.

- На российском рынке первичной недвижимости есть свои проблемы, в частности долгосрочная зависимость от мер господдержки. Но при отсутствии новых шоков он будет чувствовать себя лучше многих рынков в других странах, о которых мы напишем позже… Stay tuned.

PS. Такую картинку выдала нейросеть по запросу «real estate overhang».

Именно так я его себе и представлял.

Берегитесь, если увидите.