Отчётность металлургов РФ

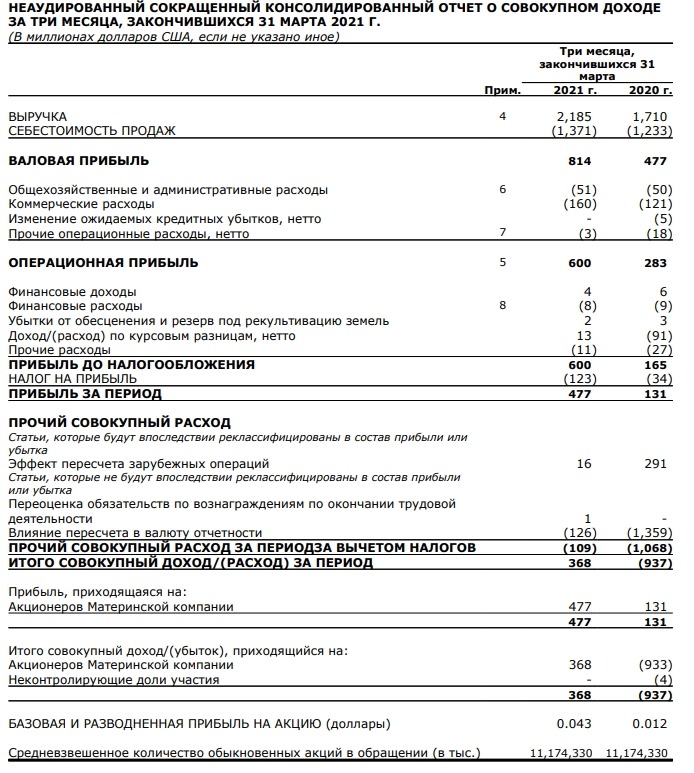

Семёнов ДмитрийМагнитогорский Металлургический Комбинат

Выручка за квартал выросла на 27%. Это обусловлено ростом цен, так как операционный затраты почти не выросли, что привело к росту валовой прибыли почти вдвое. Валовая маржа составила 37% (против 27% годом ранее).

Операционная прибыль также выросла вдвое. Операционная маржа - 27%.

Прибыль выросла в 3,5 раза. Рентабельность прибыли составляет 22%.

Колоссальные результаты показывает эта компания.

Особенно, если учесть то, что эта компания самая дешевая по рыночной цене среди металлургов РФ.

Рыночная цена компании — 738 миллиардов рублей.

Активов у компании 552 миллиарда, из которых 369 миллиардов — акционерный капитал.

Чистый долг — 42 миллиарда рублей, что является одним из самых низких показателей в отрасли.

В 2020 году выручка компании снизилась на 6%, а чистая прибыль — на 22%.

Если же смотреть на мультипликаторы, то:

Средневзвешенный показатель P/E за последние 5 лет — 8,6

P/B — 2

NetDebt/EBITDA — 0,32

Рентабельность прибыли на акцию за 2020 год — 7,8%. До пандемии этот показатель достигал 17% (в 2018 году на пике рынка).

Это позволяет также компании платить очень высокие дивиденды. В среднем, за последние 5 лет дивидендная доходность была 9,17%

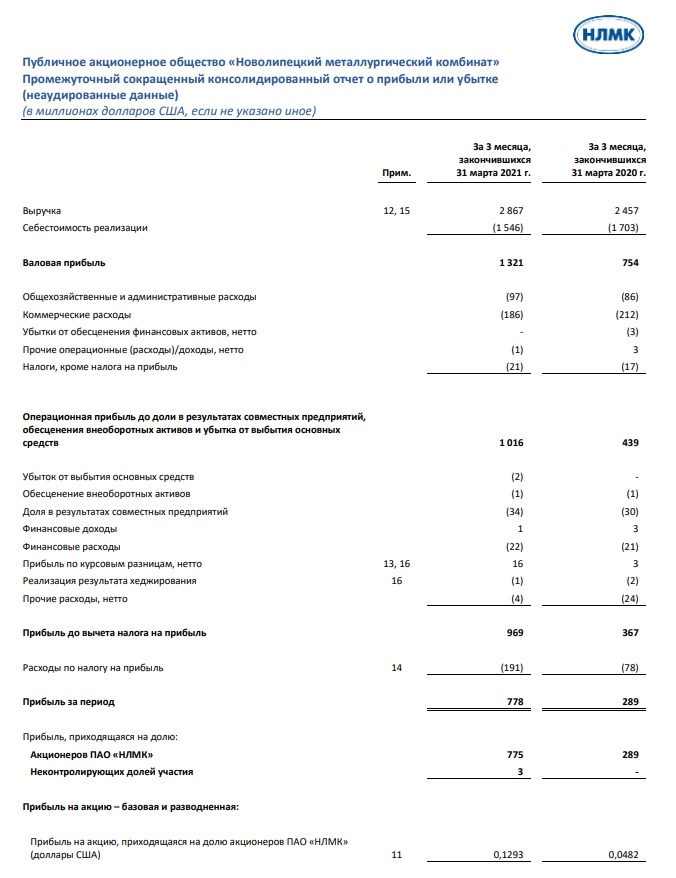

Новолипецкий Металлургический Комбинат

Выручка выросла 16%. А вот операционные затраты компания, наоборот, сократила. Из-за чего валовая прибыль выросла почти вдвое и маржа составила 46%.

Операционная маржа составила 35%.

Рентабельность прибыль - 27%.

Да, показатели повыше, чем у ММК. Но при этом, НЛМК является более дорогой компанией.

Рыночная цена НЛМК — 1,6 триллиона рублей.

Компания владеет активами на сумму 739 миллиардов, из которых 399 — акционерный капитал.

В 2020 году компания заработала 666 миллиардов рублей. Этот показатель остался практически таким же, как и в 2019. Точно также и с чистой прибылью — 89 миллиардов (против 86 в 2019).

Компания выплачивает очень высокие дивиденды. В среднем за последние 5 дет див.доходность — 10,94%. В 2020 году — 8,44%.

При этом акции за последний год выросли больше всего — на 48% без учета обвала в марте.

По мультипликаторам:

Средневзвешенный P/E за последние 5 лет — 13.4

P/B — 4

NetDebt/EBITDA — 0,64

Рентабельность прибыли на акцию — 7.1%. До пандемии этот показатель достигал 14,8% (в 2018 на пике рынка).

Как видно, эта компания более дорогая.

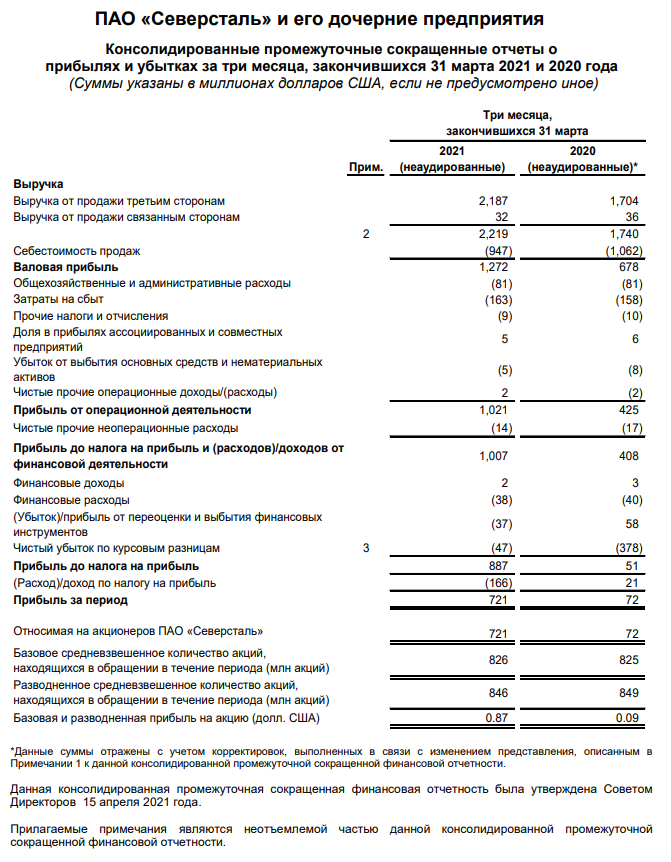

Северсталь

Выручка выросла на 28%. Компания также сократила операционные расходы, что привело к росту валовой прибыли вдвое. Валовая маржа - 58%.

Операционная маржа - 46%.

Рентабельность чистой прибыли - 33%.

Компания показывает самые высокие результаты. Но в то же время имеет самую высокую рыночную стоимость.

Рыночная цена Северстали — 1,5 триллиона рублей.

Компания владеет активами на сумму 596 миллиардов, из которых 251 — акционерный капитал.

В 2020 году компания заработала 494 миллиарда рублей, что на 7% ниже, чем в 2019. А чистая прибыль упала вообще на 35%.

Традиционно компания выплачивает очень высокие дивиденды. В среднем за последние 5 дет див.доходность — 11,6%. В 2020 году — 9%. При этом, нагрузка составила 105% от чистой прибыли.

При этом акции за последний год выросли на 100% без учета обвала в марте.

По мультипликаторам:

Средневзвешенный P/E за последние 5 лет — 13.5

P/B — 6

NetDebt/EBITDA — 0,52

Рентабельность прибыли на акцию — 8%. До пандемии этот показатель достигал 14,8% (в 2018 на пике рынка).

P/S этих компаний

Отношение капитализации к выручке. Я использую для сравнения компаний одного сектора.

ММК - 1,45

НЛМК - 2,28

Северсталь - 2,8

Как видно, самой дорогой компанией является Северсталь.

Да и в любом случае, запрыгивать в этот поезд после такого роста уже опасно. Хотя ММК ещё более менее интересна.

На данный момент, рост акций этих компаний сильно превышает реальный рост бизнеса. В цену закладывается оптимизм, что делает эти инвестиции рискованными.