Отчёт Intel за 1 квартал 2021 года

Семёнов ДмитрийНедавно вышел отчет за 1 квартал 2021 года от компании Intel.

И как и обещал, давайте посмотрим, что происходит с компанией и почему акции упали в цене. Напомню, на момент открытия в пятницу акции падали на 8%. И в конце я отвечу на вопрос, насколько компания Intel перспективная с точки зрения инвестиций.

Отчет за 1 квартал

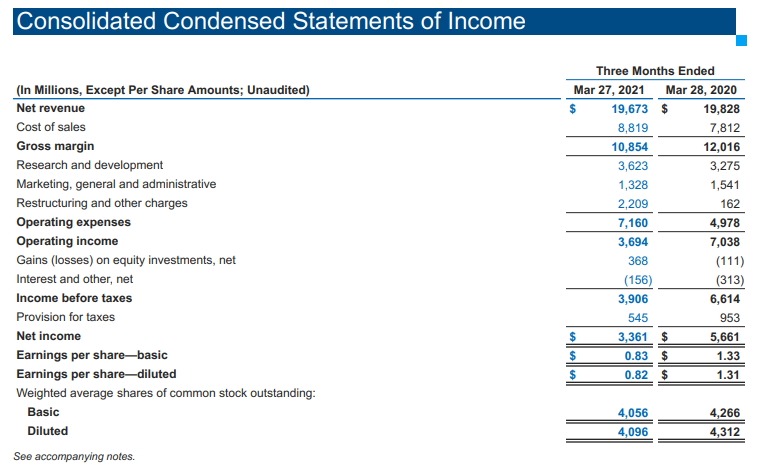

Начнем сразу с анализа доходов. Выручка (revenue), как видно, осталась на прежнем уровне. При этом, снизилась валовая прибыль (gross margin) и валовая маржа теперь составляет - 55%. Что, согласитесь, является отличным результатом.

Выросли операционные расходы (operating expence) из-за роста расходов на реструктуризацию (Restructuring and other charges). Тут сразу могу отметить, что план реструктуризации был принят ещё в 1 квартале 2020 года. Конкретнее, продажа подразделения CCG - Home Gateway Platform.

Что привело к снижению операционной прибыли (Operating income) почти на 50%. И теперь операционная маржа снизилась 18%. Но опять же, делать выводы из-за роста расходов на судебные разбирательства касательно продажи части бизнеса пока рано. Это всего лишь первый квартал.

Рентабельность по чистой прибыли составила 17%.

Сегментация

Тут гораздо удобнее и красивее будет посмотреть в пресс-релиз.

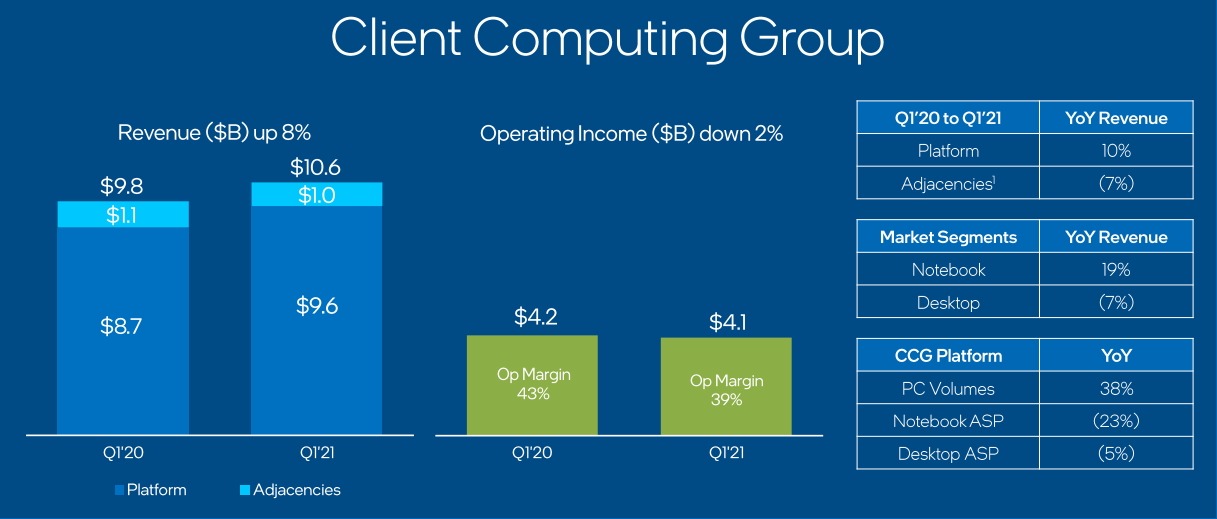

Основной сегмент Intel на данный момент - производство процессоров для ПК и ноутбуков. Этот сегмент продолжает рост за счет высокого спроса.

Продажи ПК выросли на 38%. Продажи ноутбуков выросли на 19%. Но, к сожалению, средняя цена продаж снизилась. Что привело к тому, что выручка сегмента выросла не так бурно. Всего на 8%.

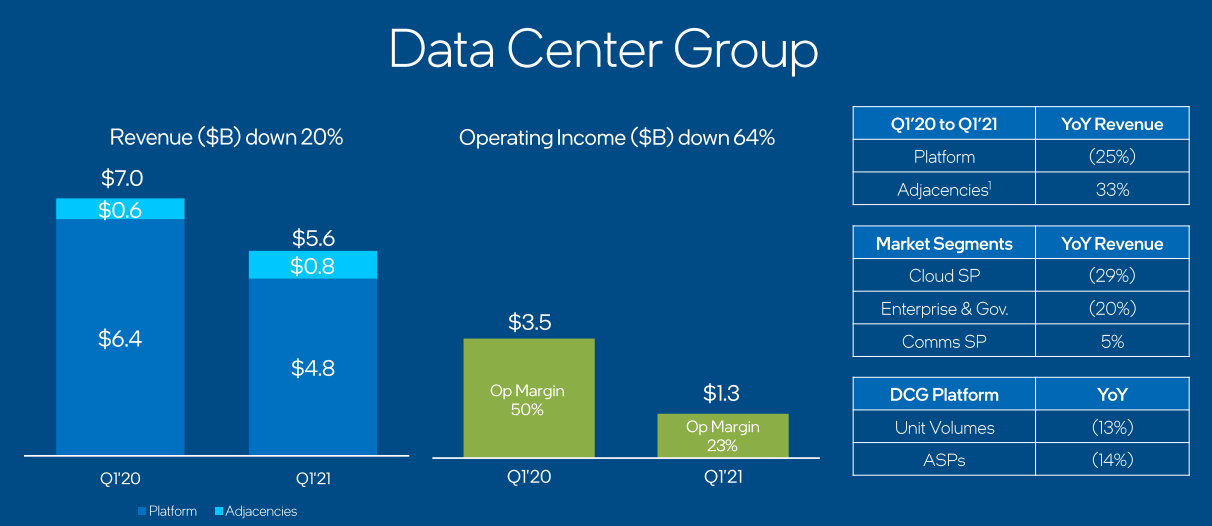

Сегмент процессоров для ЦОД несмотря на снижение относительно 1 квартала прошлого года, показывает рост относительно 4 квартала.

Компания заявила, что началось первоначальное восстановление продаж для предприятий и государственных организаций в группе центров обработки данных .

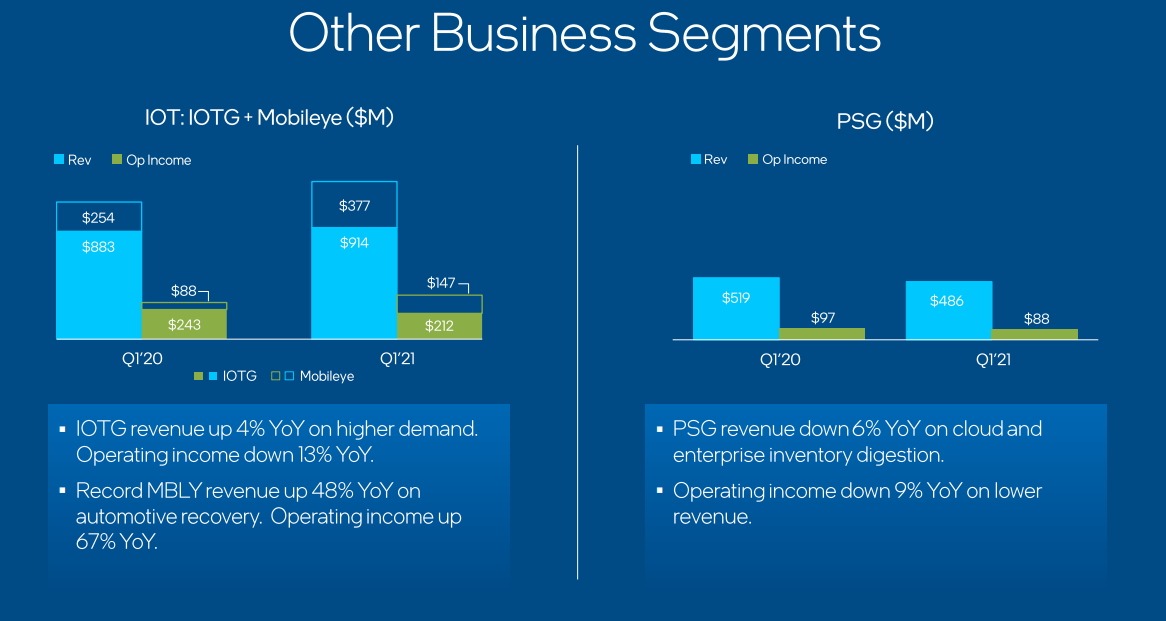

Также, компания завила о росте сегментов:

- Internet of Things - высокопроизводительные вычислительные решения. Рост на 4%;

- Mobileye - развитие искусственного интеллекта для автономного управления машиной. Рост на 48%.

И к сожалению, о снижении сегмента PSG - это сегмент, который занимается разработкой программируемых полупроводников.

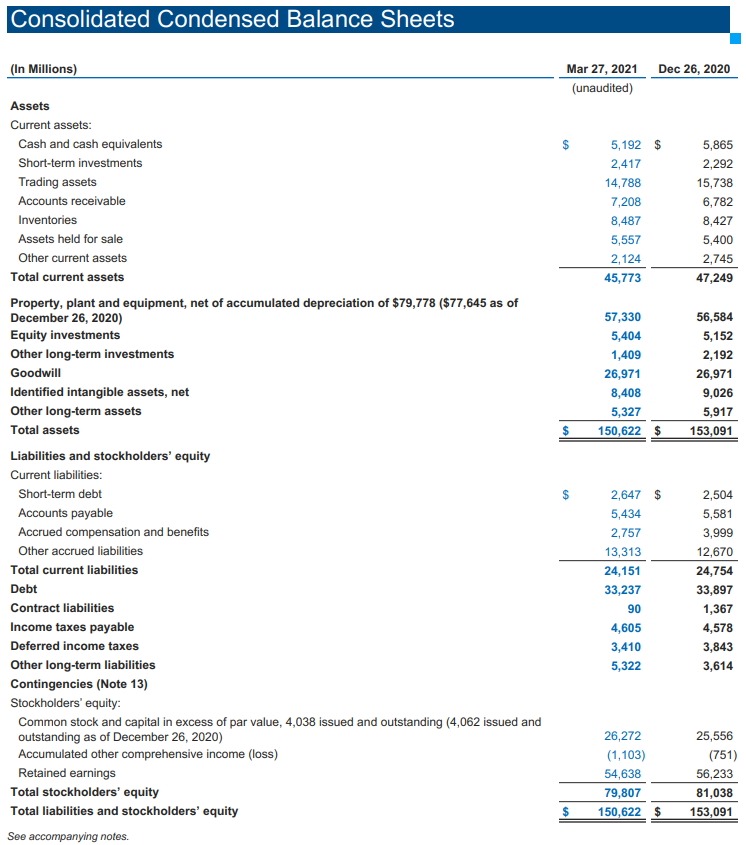

Баланс компании

В балансе особых изменений нет. Незначительное сокращение нематериальных активов привело к тому, что снизился акционерный капитал. Снизился он буквально на 1,5% и ничего страшного в этом нет.

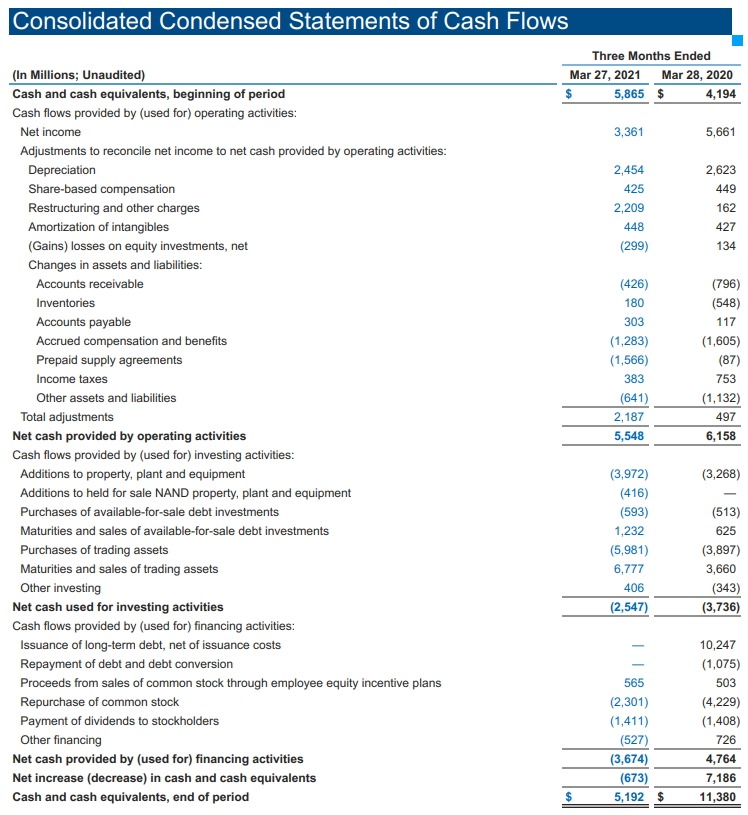

Отчет о движении денежных средств

Видео, что из-за снижения нематериальных активов и роста затрат на судебные разбирательства, операционный денежный поток снизился незначительно.

Но вот что примечательно:

- Компания увеличила капитальные затраты (Additions to property, plant and equipment). Правда, это привело к снижению свободного денежного потока.

- В этом квартале компания не стала наращивать долги. Финансовые затраты составили только дивиденды и выкуп акций.

Прогнозные заявления

На второй квартал 2021 года компания делает следующие прогнозы (данные предоставлены по GAAP):

- Выручка - 18,9 миллиардов;

- Валовая прибыль - 55%;

- Прибыль на акцию - 1,05 доллара.

На 2021 год:

- Выручка - 77 миллиардов долларов;

- Валовая прибыль - 54,5%;

- Прибыль на акцию - 4 доллара.

Почему упали акции?

Ответ довольно очевиден.

Снижение маржи и прибыли немного разочаровали инвесторов. Все же, компания прогнозировала 1,03 доллара на акцию и получилось 0,83 из-за судебных издержек. Но это не страшно.

Плюс, компания снизила ожидания от этого года. Если в прошлом году прибыль на акцию была 4,98$, то прогноз на этот год - 4$.

Цена компании

На текущий момент рыночная цена компании - 240 миллиардов.

Средняя прибыль за последние 5 лет - 16 583 миллиарда долларов. Отсюда Р/Е - 14,5. Что является отличным показателем.

Но, к сожалению, рыночная цена в 3 раза превышает баланс компании. P/B - 3.

Да, тут можно сделать поправку на бренд. Но это все равно высокая цена.

Вот цена ниже 50$ уже более менее интересная. Но мне в это компании нравится другое.

Также, у компании хорошая рентабельность EPS - 8,5%. И очень низкая долговая нагрузка.