Отчет о доходах и расходах. Король финансовых отчетов

osnova.capital

Есть три главных финансовых отчета – Отчет о доходах и расходах, Отчет о движении денежных средств, и Баланс. Можно сказать, что все эти отчеты - панель управления бизнесом.

Отчет о доходах и расходах – это спидометр, который показывает, с какой скоростью движется бизнес, сколько прибыли вы заработали, насколько эффективно развивается компания.

Отчет о движении денежных средств – это показатель топлива. Достаточно ли у вас средств, чтобы доехать туда, куда нужно.

Баланс – это внутренний «компьютер» автомобиля, который проверяет все ли системы в порядке, все ли заданные соотношения выполняются.

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период.

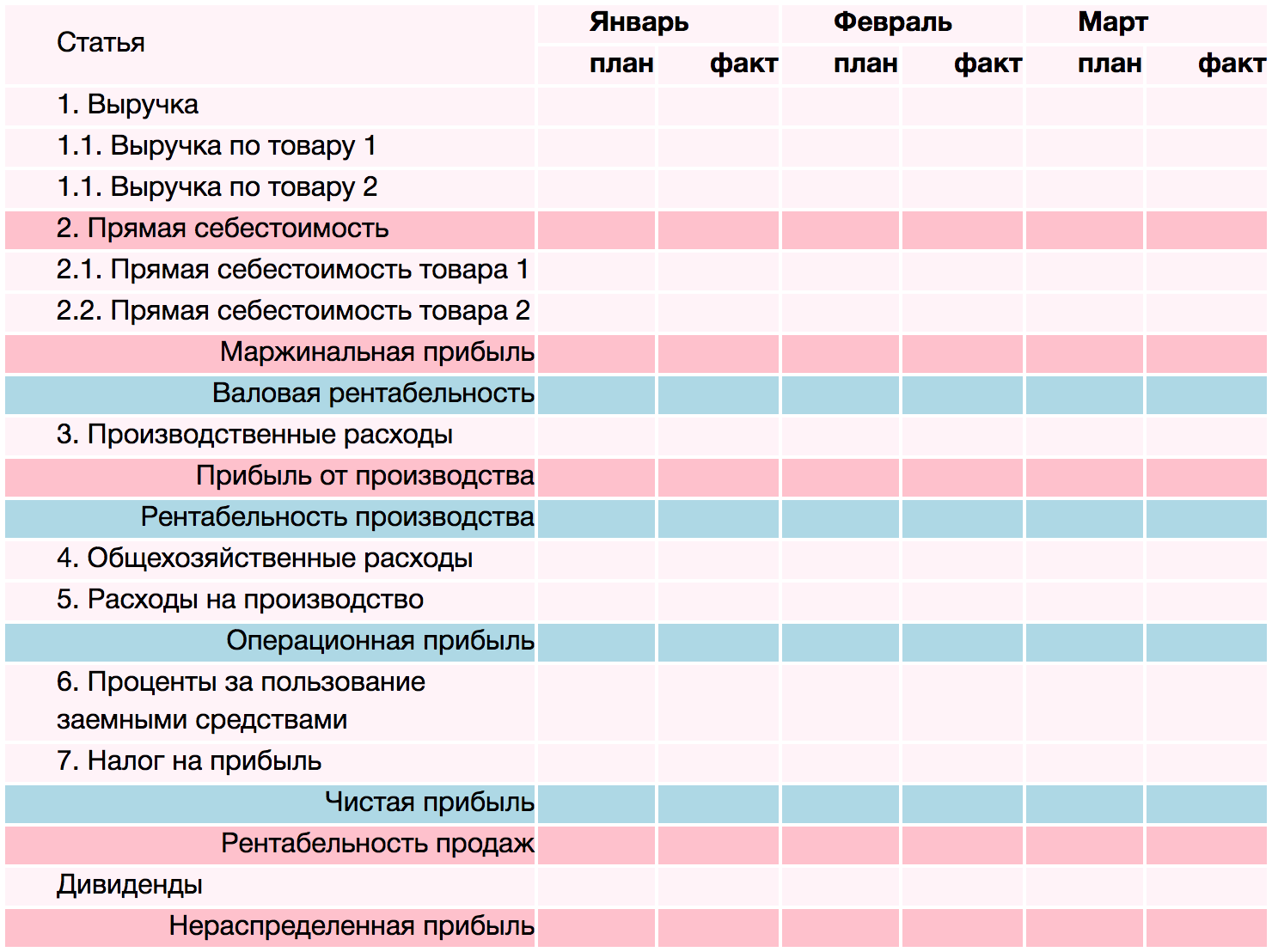

Структура отчета о доходах и расходах

У каждого предприятия своя структура отчета о доходах и расходах. Управленческая отчетность создается под каждую компанию и имеет свои уникальные особенности.

Рекомендовано, чтобы ОДР содержал следующие разделы:

Доходы – выручка (отгрузка) компании за период. Её лучше разбить по тем видам/направлениям деятельности или по группам товаров, по которым вам важно контролировать маржинальную прибыль (рентабельность).

Прямые расходы – расходы, непосредственно (прямо) относящиеся к выручке, которую вы указали в доходах. Не было бы выручки, не было бы этого расхода.

Выручка – это стоимость отгруженного товара, то есть сумма, за которую вы продали товар покупателю

Прямые расходы – это себестоимость отгруженного товара, то есть сумма, за которую вы купили отгруженный товар у поставщика

Совет: Включайте в состав прямых расходов только те расходы, которые вы можете посчитать прямым методом – материалы, заработную плату, услуги. Расходы, относящиеся к нескольким видам продукции, лучше учитывать по отдельным статьям затрат.

Производственные расходы – расходы, непосредственно связанные с производственным циклом: заработная плата производственного персонала, аренда цеха, производственные услуги и так далее. Эти расходы считаются условно-постоянными. Они в какой-то части зависят от выручки, например электроэнергия цеха, или сдельная заработная плата рабочих, но в большей части они постоянны.

Общехозяйственные расходы – расходы по обслуживанию вашей основной деятельности: заработная плата бухгалтерии, финансовой службы, услуги маркетинга и зарплата управленцев, служба HR и сервиса – это постоянные расходы, которые никак не зависят от объема выручки.

Расходы по финансовой деятельности – расходы по привлечению заемного капитала.

Показатели рентабельности

Оценить эффективность деятельности компании «одним взглядом» можно посмотрев на показатели рентабельности, которые тоже лучше включить в Отчет о Доходах и Расходах. .

- Маржинальная или валовая прибыль – главный результат деятельности отдела продаж или производственных подразделений.

Маржинальная прибыль (Маржа) = Выручка – Прямые расходы

Маржинальная рентабельность = Маржа/Выручку Показывает сколько «грязной» прибыли вы зарабатываете на каждом рубле выручке. Какую наценку вы должны сделать, чтобы заработать в итоге желаемое количество чистой прибыли.. - Прибыль от производства продукции - это разница между маржинальной прибылью и производственными расходами. Показывает, сколько прибыли формируют вам производственные подразделения.

- Операционная прибыль – прибыль, которая осталась в подразделении компании до уплаты процентов по заемным средствам и налогам. Показывает способность компании обслуживать кредитную нагрузку.

- Чистая прибыль – прибыль за вычетом всех расходов, включая проценты и налоги.

- Рентабельность периода = чистая прибыль / выручку.

- Нераспределенная прибыль – прибыль за минусом выплаченных дивидендов. И именно на величину нераспределенной прибыли должна измениться величина собственного капитала в балансе.

Быстрый чек-тест финансового состояния

Быстро сделать вывод, идет ли все по плану или нужно срочно вмешиваться, можно всего по трем показателям из ОДР:

- План/факт по выручке

- План/факт по марже

- План/факт по чистой прибыли

Как использовать ОДР, чтобы увеличить прибыль

- Определите свою точку безубыточности. Рассчитайте величину прямых расходов на примере прошлого периода, выявите среднюю маржинальность по фактическим отгрузкам и поймите какая выручка вам минимально необходима, чтобы покрыть постоянные расходы.

- Контролируйте маржинальную рентабельность. Любое незначительное отклонение в марже даёт большие потери в чистой прибыли.

- Проанализируйте маржинальную прибыль по группам товаров (видам деятельности). Возможно есть то, что дает вам низкую маржу. А если на этот вид деятельности вы еще и используете заемные средства, то в итоге может быть убыток от этого направления.

- Установите минимальное значение маржинальной рентабельности (наценки) ниже которого нельзя опускаться ни при каких акциях и скидках.

- Проанализируйте величину постоянных расходов (группа производственных и общехозяйственных) за три последних периода. И зафиксируйте величину постоянных расходов.

- Контролируйте не только абсолютное значение каждой статьи расхода, но и относительное - какую долю в выручке занимает статья расхода. Переменные расходы должны изменяться пропорционально выручке, а доля постоянных расходов должна снижаться с ростом отгрузки.

- Планируйте свои доходы и расходы и ежемесячно отслеживайте отклонения.

Выводы

Анализ эффективности деятельности – занятие непростое, и сложность растет с ростом бизнеса. Составить правильную структуру финансовой отчетности, выявить финансовые дыры и предложить пути их устранения – задача для профессионального финансового директора.