Основные ошибки торгующих волатильностью, следуемые из наличия «улыбки волатильности»

@moexinsiderИз существования улыбки волатильности следует ряд правил, несоблюдение которых ведет к денежным потерям. Сформулируем эти правила так:

Ошибка № 1 (Ошибка начинающего): Торговля опционами вне денег по IV близкой к IV центральных страйков.

Нельзя при торговле опционами вне денег использовать для оценки их премий значение IV, определенное для ATM-страйков. На этом просто теряются деньги. Теряются в основном при короткой продаже опционов, потому как продавать вам по низкой цене, по волатильности ATM страйков в страйках глубоко вне денег дураков, скорее всего, не найдется. А вот купить дешево желающие всегда найдутся. Если до момента экспирации произойдет резкое движение и проданные вами опционы «вне денег» приблизятся «к деньгам», стоимость их резко возрастет, с вас спишут отрицательную вариационку и попросят дополнительное ГО для обеспечения ваших уже рисковых позиций.

Если денег у вас лишних нет, то вам придется закрывать убыточные позиции не дожидаясь экспирации и возврата цен в исходный диапазон.

Ошибка № 2 (Ошибка «продолжающего» трейдера) Покупка опционов по дешевой IV и продажа их спустя некоторое время по дорогой IV приносит систематическую прибыль.

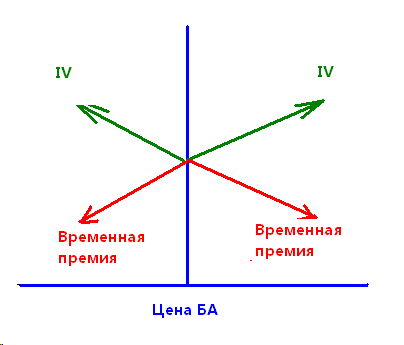

Это распространенное заблуждение. Нельзя при торговле краевыми опционами (глубоко вне денег и глубоко в деньгах) принимать решения об их покупке и (или) продаже только на основании действующих на рынке в этом страйке IV. Необходимо принимать во внимание значение временной стоимости, которая резко убывает при удалении от центра даже при больших IV.

Что делает такой горе-торговец волатильностью? Он покупает ATM-опционы по дешевой волатильности. Когда рынок смещается, и опционы уходят из центра и становятся краевыми их волатильность растет. Далее, он продает эти опционы по более высокой волатильности и почему-то считает, что стоимость его портфеля должна расти.

Ошибка в том, что он наделяет волатильность свойствами цены. А это не так. Прибыль накапливается только если цена продажи дороже цены покупки. Речь идет, разумеется только о временной составляющей премии, поскольку портфель захеджирован по дельте в любой момент времени. А вот временная составляющая опциона далеко от центра очень мала, даже при большой волатильности, по сравнению с временной премией ATM-опциона. В результате он тратит деньги на большую временную премию в центре, и продает задешево эту премию, как только опцион уходит из центра.

Схематично такая убыточная торговля показана на нижнем рисунке.

Систематически, покупая по низкой волатильности и продавая по высокой при смещении страйка от центра, игрок просто теряет деньги