Опционы. Примеры. История. Классификация. Пут и кол. Торговля.

Спартак МакедонскийОпционы – это контракты, которые дают право, но не обязательство произвести куплю или продажу определенного актива по определенной цене в определенные сроки. Существует два основных типа: Call (Кол) - возможность купить и Put (пут) - возможность продать. Самое важное в определении это слово "право", то есть никто не обязывает исполнять опцион в будущем.

✅ Серия из 14 статей о фондовом рынке

СОДЕРЖАНИЕ:

1) История возникновения опционов.

2) Пример работы опциона на примере покупки дома.

3) Что такое опцион.

4) Отличия опциона от прямой покупки (продажи) актива.

5) Характеристики опциона.

6) Классификация опционов.

7) Базовый актив опциона.

8) Обращение. Биржевые и внебиржевые опционы.

9) Исполнение. Поставочные и расчётные опционы.

10) Стили опционов. Американский, Европейский, Экзотический.

11) Типы опционов Call (Кол) и Put (пут) опционы.

12) Участники рынка опционов.

13) Классификация по цене базового актива. Цена исполнения.

14) Модели формирование цены за опцион.

15) Преимущества работы с опционами.

16) Недостатки работы с опционами.

17) Видео. Что такое опционы.

18) Модель Блэка-Шоулза. Введение в опционы (опцион call и put).

1) История возникновения опционов.

Произошел термин «опцион» от лат. Optio, что в переводе означает «выбор, усмотрение, желание». Сходным финансовым инструментом является фьючерс, но у них имеется ряд принципиальных различий. Используются опционы уже несколько столетий, до XIX века благодаря им развивалась торговля луковицами тюльпанов. Они позволяли договориться о будущей сделке даже при отсутствии средств у потенциального покупателя.

В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы.

Впоследствии на Лондонской фондовой бирже были внедрены первые опционы по акциям. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции.

В 1960-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (CBOE).

К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности.

2) Пример работы опциона на примере покупки дома.

Идею опциона легко объяснить на примере. Скажем, вы хотите приобрести дом и нашли интересный вариант. К сожалению, вам не хватает средств, и недостающая сумма появится только через определенное время, допустим через 3 месяца. В этом случае вы можете договориться с владельцем о следующей сделке: в течение трех месяцев вы вправе купить дом за 200 тыс. долларов и за эту возможность платите владельцу 3 тыс. долларов.

Теперь рассмотрим две ситуации, которые могут возникнуть после заключения такого соглашения.

1) Оказалось, что в этом доме вырос Элвис Пресли! В результате рыночная стоимость дома взлетает до миллиона долларов. Поскольку владелец продал вам опцион, он обязан уступить дом за обещанные $200 000. В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).

2) Вы приехали осмотреть дом повнимательней и обнаружили, что дом в очень плохом состоянии. И если раньше вам казалось, что это дом мечты, теперь вы и думать о нем не хотите. Но вы не покупали дом, вы приобрели опцион, следовательно, покупать вы не обязаны. Правда, стоимость опциона ($3 000) вы потеряли.

На этом примере хорошо видны два важных момента. Во-первых, приобретая опцион, вы получаете право, но не обязанность. Вы всегда можете просто подождать до срока окончания опциона, после чего выкинуть его на помойку. Когда это произойдет, вы потеряете 100% средств, потраченных на его покупку. Во-вторых, опцион — это контракт на базовый актив. Опцион можно назвать производным финансовым инструментом или деривативом — поскольку его ценность носит опосредованный характер. В нашем примере базовым активом является дом, но обычно это акция или биржевой индекс.

3) Что такое опцион.

Опционы – это контракты, которые дают право, но не обязательство произвести куплю или продажу определенного актива по определенной цене в определенные сроки. Существует два основных типа: Call (Кол) - возможность купить и Put (пут) - возможность продать. Самое важное в определении это слово "право", то есть никто не обязывает исполнять опцион в будущем.

Права на саму покупку или продажу актива принадлежат инвестору, купившему опцион. Соответственно обязанность выступить контрагентом по этой операции ложится на особу, продающего опционы — продавца опциона.

Ценой опциона называется плата за право произвести куплю или продажу определенного актива в будущем.

Продавец опциона дает согласие на выполнение условий контракта, которые различны для опционов пут и колл, после выплаты ему премии. Соответственно продавцы опционов на покупку актива берут на себя обязанность продать вам актив в случае, если вы захотите этого.

Сделка, осуществляемая, когда держатели опционов используют свое правами на покупку или продажу актива, называется исполнением опциона.

Для опциона на продажу актива исполнение означает, что продавец опциона должен купить у вас определенный актив и передать за него сумму, зафиксированную в опционном контракте.

Поскольку опцион является производным финансовым инструментом, или деривативом, то его стоимость является производной от стоимости другого финансового инструмента, лежащего в его основе. В качестве инструмента, лежащего в основе опциона, могут выступать акции, облигации, валюта, ставки процента, биржевые индексы, товары и производные финансовые инструменты (например, фьючерсные контракты).

Независимо от выбранного актива на биржу выставляются контракты на продажу (Put Option), на покупку (Call Option) или двусторонние (Double Option). С 90-х годов XX века предпринимаются попытки найти математический подход к торговле, сформировать модели ценообразования.

С точки зрения классического инвестора покупка опциона — это вложение средств с ограниченным, заранее известным риском. Этим риском, вернее платой за уход от риска и является для покупателя цена опциона. Инвестор оплачивает цену опциона и при этом передает все риски на продавца опциона.

Рынок опционов считается наиболее сложным, неконтролируемым и скрытым сегментом рынка.

Из-за широкой разрекламированности бинарных опционов многие ошибочно думают, что это то же самое. Однако они не имеют ничего общего с настоящими опционами на рынке. Бинарные опционы являются в большей степени новым финансовым мошенничеством.

4) Отличия опциона от прямой покупки (продажи) актива.

Приобретая опцион, покупатель платит продавцу премию — денежное вознаграждение за право покупки (продажи) базового актива по опционному договору. Она закладывает в свою величину риск неблагоприятного изменения цены базового актива.

Как правило, опцион используется покупателями для хеджирования (сокращения) рисков или получения спекулятивной прибыли. Продавцы этого финансового инструмента преследуют одну цель — заработать на его реализации. Для этого они устанавливают (или рассчитывают по определенной формуле) справедливую премию по опциону.

Отличия опциона от прямой покупки (продажи) актива в этом:

1) Ограниченные риски (не более размера цены опциона);

2) Установленные сроки взаиморасчетов;

3) Отсутствие проскальзывания (возможный убыток не зависит от волатильности на рынке);

4) Более низкие издержки проведения операций на срочном рынке.

5) Характеристики опциона.

Таким образом, каждый опцион имеет пять основных характеристик:

1) Вид опциона (“call” – на покупку или “put” – на продажу).

2) Активы, лежащие в основе опциона (акции, облигации, товары, валюты, производные инструменты).

3) Цена исполнения (цена, по которой будет куплен или продан актив).

4) Цена опциона (опционная премия) – сколько покупатель опциона платит продавце, чтобы получить право.

5) Дата истечения опциона или срок опциона.

6) Классификация опционов.

Опционные контракты классифицируются по:

1) Базовому активу – физический товар или финансовый актив

2) Обращению – биржевые и внебиржевые

3) Исполнению – поставочные и расчётные

4) Стилю – американский, европейский, экзотический

5) Типу – "колл" и "пут" (покупка, продажа).

6) По отношению к цене базового актива

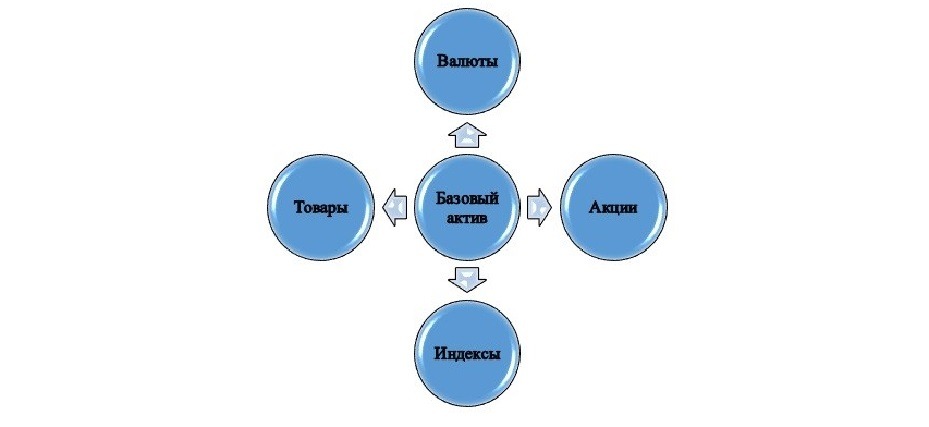

7) Базовый актив опциона.

К базовым активам относятся:

1) Акции.

2) Облигации.

3) Валюта.

4) Фьючерсные контракты.

5) Фондовые индексы.

6) Процентные ставки.

7) Физические товары (сырьё, металлы, полуфабрикаты, скотина, сыпучие).

Существующие финансовые инструменты разделяются на условные категории. Благодаря такому подходу проще оценивать риски и прибыльность различных активов, выбирать из представленных биржей вариантов. Существует еще разделение по типам — американский и европейский. Разделение на категории упрощает выбор оптимального вида активов.

В зависимости от базисного актива выделяют четыре основных группы:

1) Товарные. Задействуются физические товары, фьючерсы на поставки товаров.

2) Валютные. Торгуется наличная валюта и валютные фьючерсы.

3) Фондовые. Опционы на акции (эмитентов), индексные фьючерсы.

4) Процентные. В торговле участвуют процентные фьючерсы, соглашения о будущей процентной ставке.

8) Обращение. Биржевые и внебиржевые опционы.

Финансовые опционы — это сделки свободного характера, поэтому могут заключаться не только в рамках биржи. Последние стремятся перенести торговлю в рамки специальных бирж, но это не гарантирует полное исключение желающих договориться самим. Все финансовые операции на бирже нацелены на извлечение прибыли.

В результате существует два направления торговли:

1) Внебиржевые опционы.

2) Биржевое опционы.

1) Внебиржевые опционы.

Это инструменты, являющиеся результатом индивидуальной договоренности, и у них нет стандартных условий и гарантийных требований, в отличие от биржевых опционов.

Условия внебиржевых контрактов устанавливаются в результате переговоров между продавцом и покупателем. Условия могут быть очень гибкими, что очень ценится на волатильных рынках. Один из самых больших недостатков внебиржевых контрактов – кредитный риск. Стороны внебиржевой сделки должны убедиться в платёжеспособности друг друга.

Продавцами здесь обычно становятся крупные инвестиционные компании, а покупателями — фирмы, которым требуется хеджировать риски по открытым позициям, портфелям.

К внебиржевым опционам помимо классических относят следующие:

1) Азиатские опционы или опционы с усреднённой ценой.

2) Спредовые опционы – это опционы на ценовые дифференциалы между двумя родственными продуктами, например, сырая нефть – бензин, долгосрочные казначейские облигации – среднесрочные казначейские облигации.

3) Долгосрочные опционы со сроком до 5 лет.

Недостатки внебиржевых опционов.

Покупатели выплачивают премию полностью сразу после заключения контракта.

Покупателю внебиржевого опциона сложно закрыть свою позицию путём зачёта, поскольку компенсирующая сделка должна заключаться лишь с первоначальным продавцом, который может отказаться закрыть инструмент с условиями, ориентированными на потребности конкретного покупателя.

2) Биржевое опционы.

Это когда сделки заключаются через посредника, расчетную палату. В функции клиринговой компании входит учет контрактов. Она выступает "второй стороной" для каждой сделки и взимает соответствующий сбор.

Одним из препятствий переводу сделок на биржевую основу является "премия опциона", подразумевающая наличие оплаты за право заключения контрактов. Величина платежей зависит либо от результата выравнивания спроса и предложения на рынке у покупателей и продавцов, либо исходя из математической модели, позволяющей вычислить премию на основании текущей цены базисного актива.

Покупатели и продавцы биржевых опционов могут закрыть свои позиции путем зачёта до наступления даты истечения контракта аналогично тому, как это делается в случае биржевых фьючерсных контрактов.

Биржевые опционы характеризуются следующими особенностями:

1) Торги ведутся публично через электронные торговые платформы.

2) Контракты стандартизованы и имеют установленные биржей сроки исполнения.

3) Клиринговая палата выступает гарантом исполнения всех сделок.

4) Покупатели выплачивают премию продавцу постепенно в течение срока обращения опциона.

9) Исполнение. Поставочные и расчётные опционы.

Поставочный опцион предусматривает физическую поставку товара (нефтегаза, промышленных металлов, зерновых, скотины) или финансового базового актива (акций, валюты) продавцом покупателю.

Расчётный опцион предполагает выплату разницы в ценах на момент заключения опционного контракта в последнюю дату его торгов. Расчётными торгуют все участники финансовых рынков.

Цель одних застраховать риски по финансовым операциям, цель других – получить спекулятивную прибыли на разнице курсов данного вида дериватива.

Финансовые расчётные опционы не имеют физического (материального) воплощения – процентные ставки, курсы валют, погода, фондовые индексы. На дату экспирации расчётные опционы автоматически закрываются биржей. Но, как правило, спекулянты и инвесторы не дожидаются даты экспирации и закрывают такие опционы раньше.

10) Стили опционов. Американский, Европейский, Экзотический.

Опционы бывают трёх видов:

1) Американские.

2) Европейские.

3) Экзотические.

Хотя названия стилей "географические", они не имеют связи с тем местом, где был заключен контракт!

1) Американские предполагают исполнение не только в дату экспирации, но и до неё.

2) Европейские исполняются только в день экспирации.

3) Экзотические имеют сложную структуру, и включают в себя специальные элементы или ограничения. Одной из разновидностей экзотических опционов является азиатский опцион.

Особенности опционов различных стилей:

1) Большинство биржевых опционов являются американскими.

2) Большинство внебиржевых опционов являются европейскими.

3) Американские опционы дороже европейских, ибо обладают большей гибкостью.

4) Азиатские опционы актуальны для рынков с высокой волатильностью физического базового актива или восприимчивых к манипулированию. Ценообразование азиатских опционов сложное и связано с использованием арифметических средних за период существования опциона.

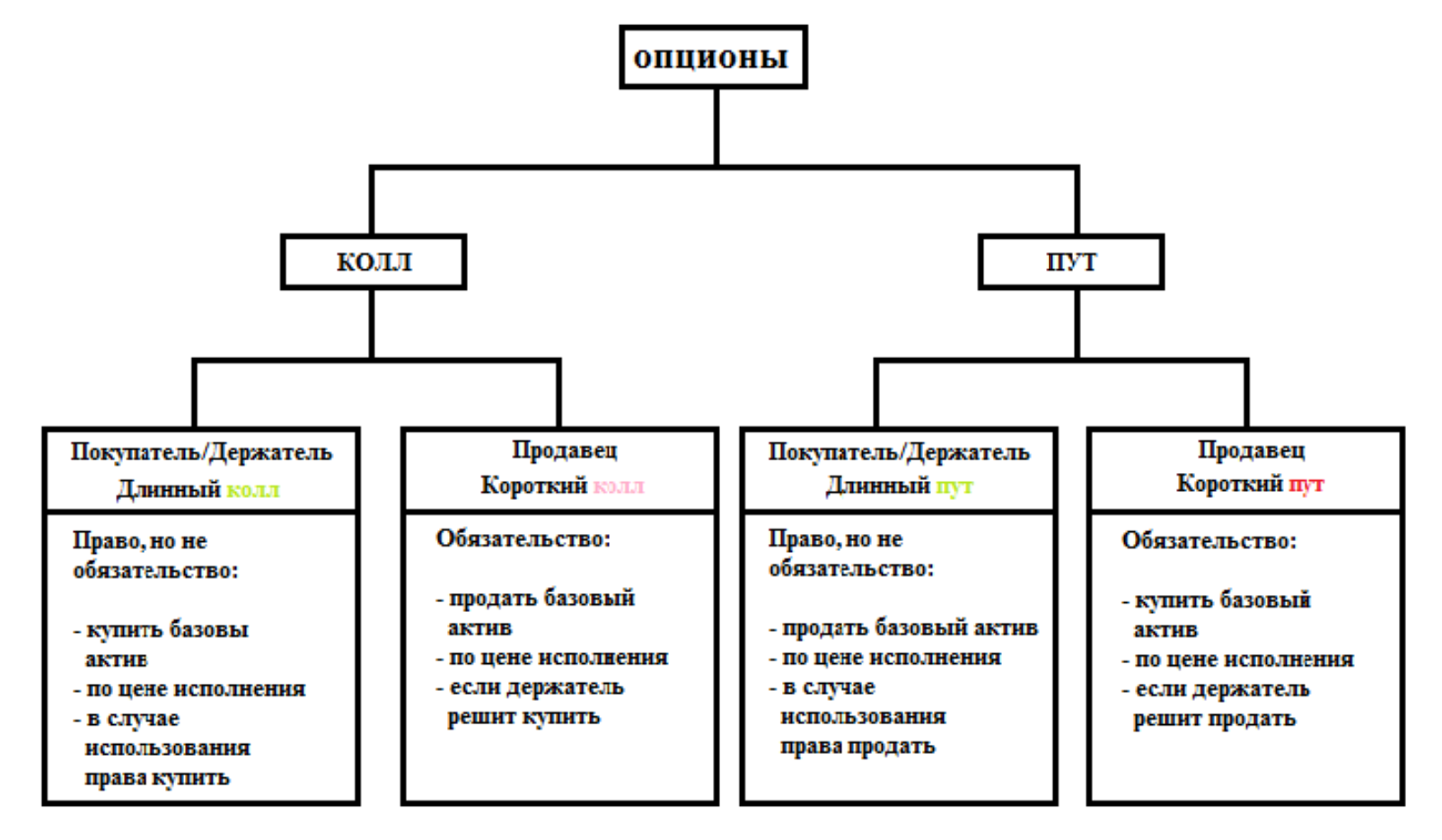

11) Типы опционов Call (Кол) и Put (пут) опционы.

Существует два основных вида опционов:

1) Call (Кол) - право купить.

2) Put (пут) - право продать.

Call (Кол) дает приобретателю опциона право на покупку актива по определенной цене в течение определенного периода времени. Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет.

Put (пут) дает держателю право продать актив по определенной цене в течение определенного периода времени. Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет.

На один и тот же базовый актив с одним и тем же сроком исполнения и одной и той же ценой страйк можно заключить четыре разные сделки.

12) Участники рынка опционов.

В зависимости от вида позиции, участников рынка опционов можно разделить на четыре типа:

1) Покупатели коллов.

2) Продавцы коллов.

3) Покупатели путов.

4) Продавцы путов.

Покупателя опциона обычно называют держателем или холдером, а продавца — райтером.

Между продавцом и покупателем есть существенная разница:

Держатели опционов обоих типов (пут и колл) не обязаны покупать или продавать актив. У них есть право это сделать, если они захотят.

А вот райтеры опционов обязаны покупать или продавать - они дали обещание, и должны его выполнить, если этого захочет противоположная сторона.

Покупатели опционов платят премию и имеют право купить (продать) базовый актив при исполнении опциона. Продавцы опционов получают премию и обязаны продать (купить) базовый актив и поставить его покупателю опциона.

Таблица 1.

Схема прав и обязательств покупателей и продавцов опционов.

13) Классификация по цене базового актива.

Цена исполнения.

Опцион, цена исполнения которого равна цене базового инструмента или близка к ней, называется опционом без выигрыша, или "около денег" (At-The-Money – ATM).

Когда цена исполнения опциона при его немедленном исполнении приносит прибыль, говорят, что опцион с выигрышем, или "с деньгами" (In-The-Money – ITM).

Если же исполнение опциона прибыли не приносит, то он с проигрышем, или "вне денег" (Out-The-Money – OTM).

Чем больше цена исполнения отличается от уровня "около денег" (ATM), тем больше опцион "с деньгами" (ITM) или "без денег" (OTM). Таблица 2 наглядно показывает, как прибыльность опционов "колл" и "пут" меняется в зависимости от цены исполнения.

Таблица 2. Прибыльность опциона в зависимости от цены исполнения.

Цена базового фьючерса "колл". Цена исполнения "пут".

Опцион "в деньгах", если цена исполнения опциона "пут" выше цены базового инструмента, а цена исполнения опциона "колл" – ниже. Опцион "вне денег", если цена исполнения опциона «пут» ниже цены базового актива, а цена исполнения опциона "колл" – выше.

Понятия "в деньгах", "около денег" или "вне денег" используются по отношению к покупателю – держателя опциона.

Итог сказанного подведён в таблице ниже.

Таблица 3. "колл" и "пут".

14) Модели формирование цены за опцион.

На первых этапах формирования рыночных опционов ценообразование осуществлялось в случайном порядке, но с 1973 года начали формироваться различные модели образования стоимости активов.

Наиболее известны следующие модели ценообразования:

1) Модель Блэка-Шоулза. Считается наиболее распространенным вариантом. Такая система применима и для собственного капитала фирмы, производных бумаг вроде варрантов. Основным фактором ценообразования является будущая волатильность базиса. Цена возрастает и падает пропорционально стоимости актива.

Варрант (опцион эмитента) - это эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

2) Биноминальная модель. Позволяет произвести оценку опциона в любой момент до срока его реализации. Метод применяется на американской бирже, где допускается закрытие сделки в любой момент по желанию продавца/покупателя.

3) Модель Монте-Карло. Используется оценка математического ожидания выплаты по всей истории базисного актива. Суть методики схожа с игральным кубиком — в процессе расчетов инвестор генерирует как можно больше итераций и вычисляет из них среднее значение.

4) Модель Хестона. Применяется только на европейском рынке. Работает на гипотезе о распределении цены активов, отличающемся от логарифмически нормального с учетом случайного значения волатильности.

Последние два варианта ценообразования являются наиболее сложными, для вычисления обычно применяются специализированные программы. Ручной расчет требует больших временных затрат и профильных знаний. На этом фоне модель Блэка-Шоулза пользуется особой популярностью.

15) Преимущества работы с опционами.

1) Страховка от сильных колебаний на рынке.

2) Возможность приличного заработка. Если цена уйдет далеко в нужном нам направлении, то мы заработаем много.

3) Можно торговать с маленькими депозитами, но зарабатывать хорошие деньги. Премии опциона относительно небольшие суммы.

4) Множество возможностей и стратегий для инвесторов. Обычно те, кто начинают пользоваться опционами потом не могут понять, как они раньше обходились без этого.

5) Самый популярный инструмент для ограничений своих потерь, управлению своих рисков.

16) Недостатки работы с опционами.

1) Являются самым сложным финансовым инструментом на рынке. Для того чтобы разобраться в тонкостях потребуется какое-то время.

2) За премию опциона необходимо будет вносить деньги, что накладывает затраты.

3) Мало литературы и информации.

17) Видео. Что такое опционы (не мое).

18) Модель Блэка-Шоулза. Введение в опционы (call и put)

Чтоб зарабатывать, нужно чтоб кто-то терял! Зарабатывает более умный участник рынка у менее умного.

📢Telegram. Трейдинг. Публичные.

🌐 SpartaBTC. Основной. Финансы. Криптовалюты. Социология. Психология.

🌐 SpartaBTC. Трейдинг. ТА криптовалют. Tradingview.

🌐 SpartaBTC. Трейдинг. Образование. Публичный.

🌐 SpartaBTC. Мои статьи. Социология. Психология.

🔒Telegram. Трейдинг. Закрытые.

🌐 SpartaBTC. Трейдинг. Закрытый канал (только публичный набор).

🌐 SpartaBTC. Трейдинг. Скриншоты с закрытого канала.

🌐 SpartaBTC. Трейдинг. Закрытый канал. Отзывы.

📖 Объяснение, как выглядят моя работа в закрытом канале.

📈 Tradingview.

✅ Tradingview (рус).

✅ Tradingview (анг).

✅ Мои идеи обучения / работа на "живом графике".

🧠 Социология.

✅Часть 1. Мои статьи. Психология и социология. Финансы и крипта. 2020.

✅Часть 2. Мои статьи. Психология и социология. Финансы и крипта. 2021.

✅Часть 3. Мои статьи. Психология и социология. Финансы и крипта. 2022.

✅Часть 4. Мои статьи. Психология и социология. Финансы и крипта. 2023.