Очередной просчет Пауэлла?

Родина слоновНа прошлой неделе ФРС ожидаемо повысила коридор процентной ставки на 0,25 п.п. до 4,5-4,75% и продолжила постепенно смягчать риторику, что указывает на скорое завершение цикла подъема ставок. Прошедшее заседание ФРС вызвало у меня два вопроса: почему ФРС при Пауэлле упорно занимает пассивную позицию вместо проактивной, начиная действовать только тогда, когда уже даже запаздывающие экономические индикаторы показывают, что регулятору нужно было изменить свою политику еще вчера; не зашла ли ФРС слишком далеко в этом цикле ужесточения монетарной политики, создав условия для возникновения в США классического долгового кризиса, способного спровоцировать тяжелую рецессию?

По итогам заседания ФРС существенно обновила текст итогового пресс-релиза, исключив из него фразы о сбоях в цепочках поставок из-за пандемии коронавируса, способствовавших высокой инфляции, а также о том, что российская агрессия против Украины привела к повышательному давлению на цены. ФРС также впервые отметила, что инфляция ослабла, но по-прежнему остается повышенной.

Таким образом, обновленный текст пресс-релиза указывает на завершение цикла подъема ставок ФРС. И хотя текст итогового пресс-релиза и комментарии главы ФРС Пауэлла во время пресс-конференции и указывают на возможность дальнейших повышений ставки шагами по 0,25 п.п., в обоих случаях присутствовали оговорки о том, что дальнейшие решения будут определяться поступающими статистическими данными. К следующему заседанию ФРС 21-22 марта мы увидим статистику по инфляции еще за два периода – январь и февраль – которая может сильно снизить зуд ФРС по дальнейшему повышению ставок.

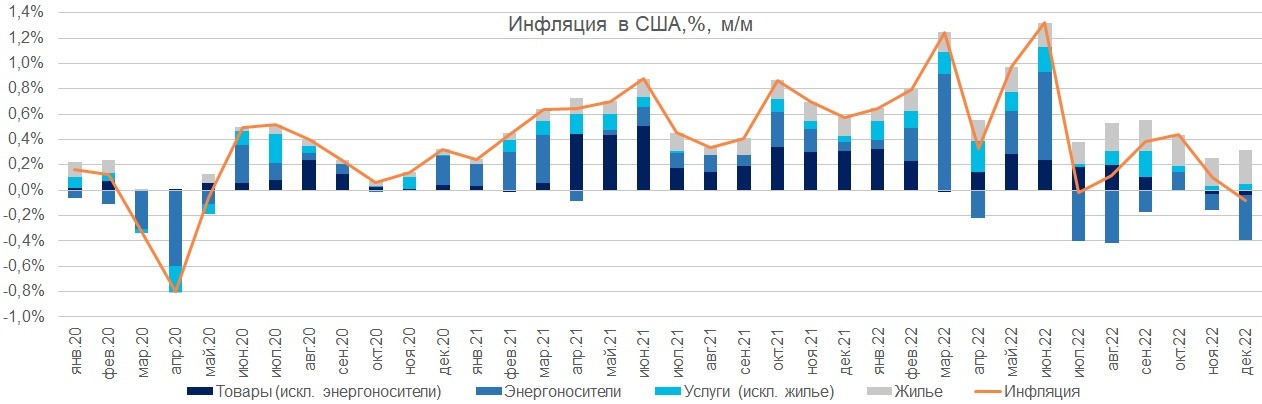

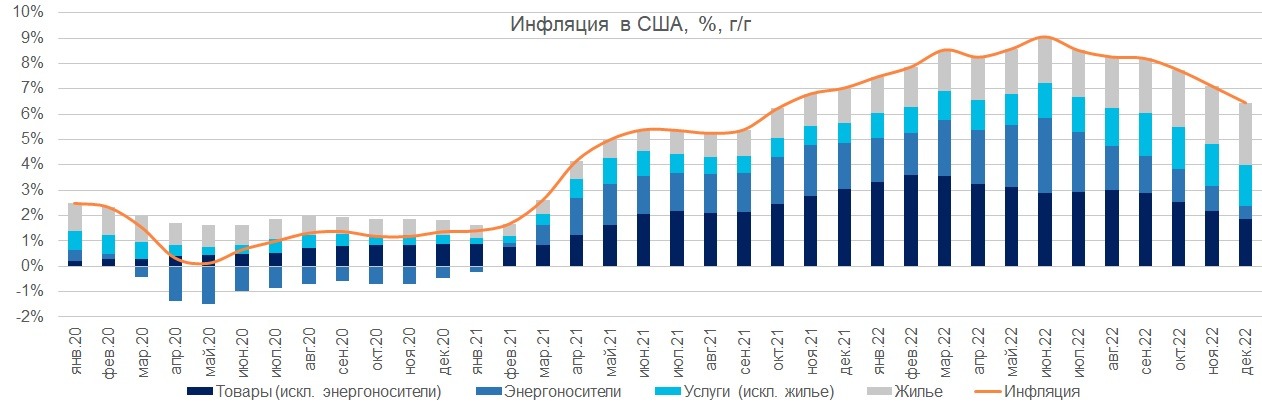

Хотя экспертное сообщество обратило внимание на то, что инфляция без учета жилья в США остановилась с октября, ФРС по-прежнему не хочет этого замечать. Вместо того, чтобы прогнозировать инфляционные тенденции вперед на основе наиболее актуальных тенденций, ФРС хочет увидеть свою целевую инфляцию в 2% в строке годовая инфляция в отчете Бюро по трудовой статистике за предшествующий заседанию месяц.

Доказательством этого служит невнятное бормотание Пауэлла на вопрос журналиста Стива Лизмана из CNBC, обратившего внимание главы ФРС на то, что инфляция по индексу PCE в США за последние три месяца в годовом выражении уже составляет 2,1%, что на 1 п.п. ниже ожиданий регулятора на 2023 г. и не пора ли уже регулятору остановиться. Пауэлл ответил, что ФРС все еще не видит снижения инфляции в секторе услуг без учета жилья, что и вынуждает его продолжать ужесточать монетарную политику.

И на первый взгляд он действительно прав: вклад этого показателя в годовую инфляцию в сентябре-декабре действительно был стабилен на уровне 1,6-1,7 п.п. Однако причиной этому стал эффект базы: в октябре-декабре 2021 г. инфляция в услугах в месячном выражении также была низкой, в результате чего ее вклад в годовую инфляцию и сохранялся стабильным. Однако уже с января он должен начать быстро снижаться, потому что именно в январе 2022 г. началось стремительное ускорение инфляции услуг без учета жилья. Период быстрого роста цен услуг оказался зажат в промежутке с января по сентябрь 2022 г., в результате инфляция услуг начнет быстро снижаться по мере ухода этого периода из расчета годовых темпов инфляции.

Таким образом, ФРС упорно не хочет прогнозировать развитие событий даже на месяц вперед и хоть как-то экстраполировать текущие тенденции в будущее, опираясь только на фактические данные по годовой инфляции. И это уже третий провал ФРС за период работы Дж. Пауэлла ее главой.

Первым был цикл повышения ставок в 2015-2018 гг.: к декабрю 2018 г. экономика США уже ощутимо замедлялась, о чем свидетельствовали не только опережающие индикаторы, но уже и запаздывающие, а финансовые рынки буквально кричали о том, что ужесточение монетарной политики пора завершить и оставить ставку без изменения. Несмотря на это, ФРС все же подняла ставку в декабре 2018 г. и сохранила жесткий тон в итоговом пресс-релизе. В результате индексы акций в декабре рухнули, а ФРС пришлось начать резко смягчать риторику спустя всего две недели, чтобы остановить панику на финансовых рынках. Замечательный пример действий регулирующего органа, который должен предотвращать возникновение экономических и финансовых рисков в финансовой системе, а не провоцировать их.

Вторым эпизодом просчета ФРС стали действия ее действия во время пандемии коронавируса, когда ФРС упорно продолжала печатать деньги, несмотря на уверенное состояние экономики. Рынки начали прогнозировать ускорение инфляции еще с весны 2021 г., и у ФРС была уйма времени мягко завершить свои стимулирующие программы, особенно на фоне масштабных фискальных мер поддержки. Однако ФРС продолжала печатать деньги вплоть до апреля 2022 г. Ужесточение монетарной политики ФРС началось слишком поздно и лишь тогда, когда инфляция уже вышла из-под контроля регулятора, потребовав от него экстренных темпов ужесточения ДКП.

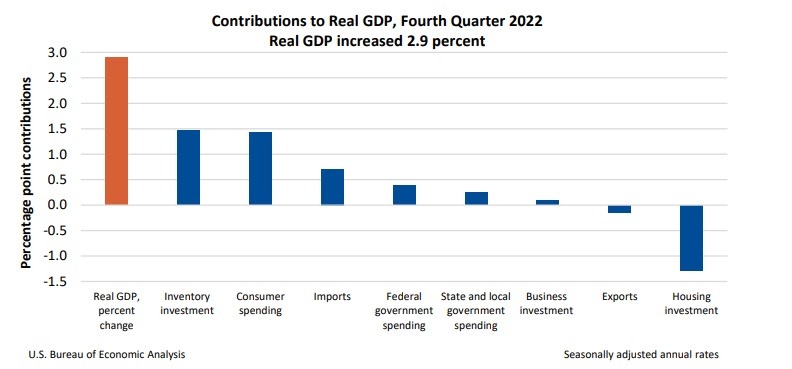

Теперь мы имеем дело с очередной ошибкой ФРС, которая так стремится вернуть инфляцию к целевому уровню, что совершенно не замечает, что вместе с водой она уже выплеснула и ребенка. Очищенная от жилья и энергоносителей инфляция в последние три месяца топчется возле нулевой отметки, ВВП США в 4-кв. вырос всего на 1% г/г. Рост ВВП к предыдущему кварталу хоть и выглядит значительным в годовом выражении (2,9%), однако на 2/3 был обеспечен ростом запасов и падением импорта, указывающим на падение конечного спроса.

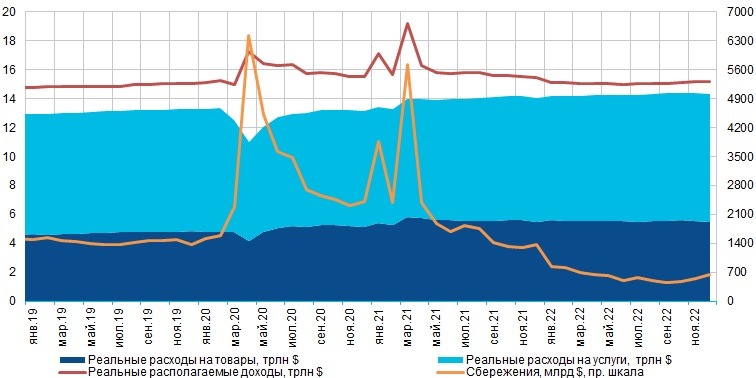

Данные по расходам и доходам населения в ноябре-декабре также указывают на быстрое охлаждение потребительского спроса и переход населения к сберегательной модели поведения.

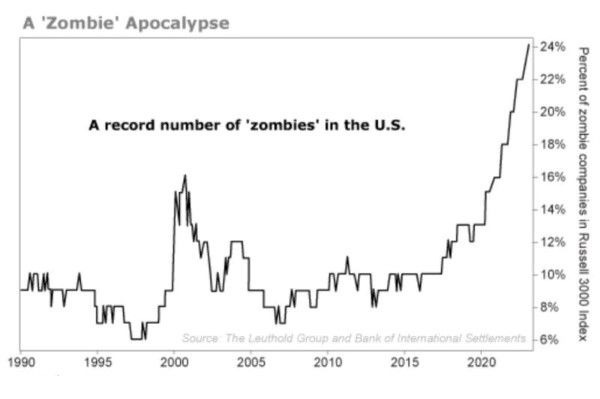

Повышением ставок ФРС существенно повысил вероятность наступления долгового кризиса в США. Рост рыночных ставок ограничил возможности компаний занимать деньги на рынке: объемы размещения корпоративных облигаций в США в январе-декабре упали на 31% г/г, или более, чем на $600 млрд. Пандемия, а теперь и рост процентных ставок, привели к рекордному в истории США количеству компаний «зомби» в составе широкого индекса акций Russel 3000, которые не способны обслуживать долг за счет операционной прибыли.

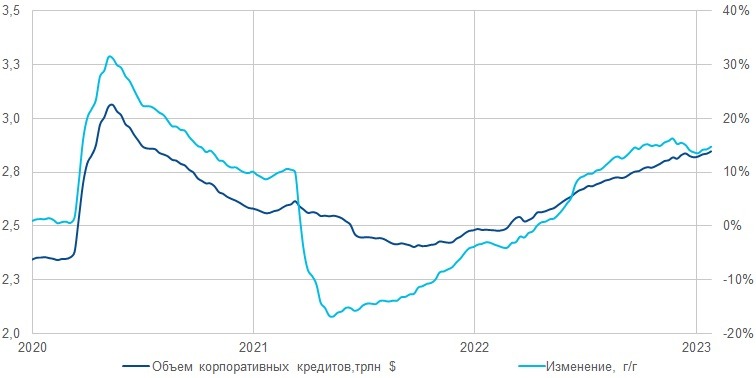

Потеряв доступ к займам на рынке, бизнес нашел необходимые ему кредитные ресурсы в коммерческих банках. Следствием безудержной политики ФРС по наращиванию баланса стал рост избыточной ликвидности в банковской системе, индикатором которого служат операции обратного РЕПО ФРС. К концу сентября объем избыточной ликвидности в банковской системе США превысил $2,4 трлн. Имея столь высокий объем избыточной ликвидности, банки существенно нарастили объем кредитования: так, объем выданных банками коммерческих и промышленных кредитов в январе-декабре вырос более, чем на 15% г/г, или около $370 млрд.

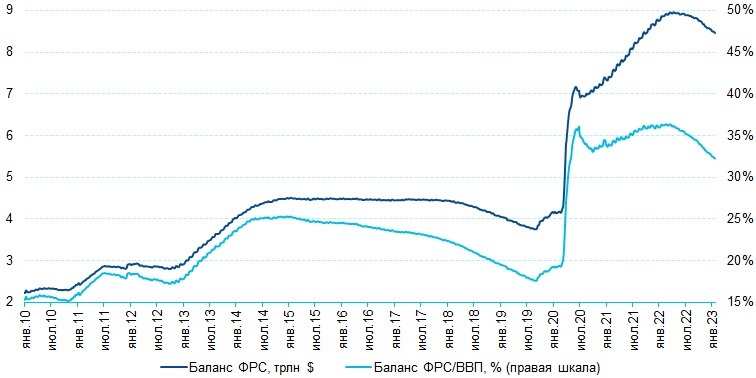

Однако уже совсем скоро и эта калитка для бизнеса может закрыться. ФРС с октября существенно нарастила темпы сокращения своего баланса, в результате к концу января объем избыточной ликвидности сократился уже на $400 млрд до $2,03 трлн. Текущие объявленные темпы сокращения баланса ФРС составляют $95 млрд в месяц. Сокращение избыточной ликвидности неизбежно приведет к постепенному росту банковских кредитных ставок и уменьшению доступа компаний к кредитных средствам.

Помимо этого, находящиеся в сложной долговой ситуации компании США испытают на себе и последствия ослабления потребительского и инвестиционного спроса: у компаний «зомби» и близких по состоянию к ним очень высокий операционный рычаг, и даже незначительное снижение выручки приводит к резкому ухудшению их финансового состояния. Наблюдая за этим, банки могут начать сокращать кредитование еще до того, как у них иссякнет свободная ликвидность, чтобы не допустить роста необслуживаемых кредитов на балансе.

Таким образом, мы наблюдаем формирование идеальных условий для классического долгового кризиса, способного спровоцировать рецессию и рост безработицы: компании, оказавшиеся в преддефолтном состоянии, отрезанные от кредитных средств, будут вынуждены перейти к сокращению издержек и начать сокращаться занятость. А далее по классической спирали. Пока ФРС вновь не снизит ставки, чтобы остановить этот процесс.

И Дж. Пауэлл, и министр финансов США Дж. Йеллен по-прежнему полагают, что экономика США избежит рецессии в этом году. Однако, согласно консенсус прогнозу Bloomberg, вероятность наступления рецессии в этом году составляет 65%, против 40% в начале августа прошлого года, когда я писал о неизбежности наступления рецессии в США в 2023 г.

Поэтому Дж. Пауэлл может сколько угодно говорить о том, что снижение ставок ФРС в этом году нежелательно. Мы, вероятно, в этом году вновь увидим очередной резкий разворот политики регулятора под его руководством. И вновь со значительным опозданием.