Способ оценки некоторых параметров сетки бота статистическими методами.

Azgard для Cryptorg

Для программирования сетки бота необходимо, помимо многих других данных, определить, в каких пределах меняется цена выбранного актива за длительный период, а также величину тейк-профита и расстояние первого СО.

Здесь описывается способ определения таких параметров на основе показателей ATR с использованием стандартного отклонения (среднеквадратичное отклонение, сигма, stdev, σ)

Средний истинный диапазон (ATR) — показатель волатильности рынка, без учета тренда.

Среднеквадратичное отклонение, σ - наиболее распространённый показатель рассеивания значений случайной величины

Дисклеймер: если вы не поняли, о чем идет речь, настоятельно рекомендую изучить приведенные ссылки и документацию Cryptorg.

Ссылка https://ru.tradingview.com/script/xyoCpWaU-bot-settings-ATR-STDEV-ATR/

Индикатор опубликован как приватный (нет в поиске), поэтому переходите по ссылке и добавляете в избранное.

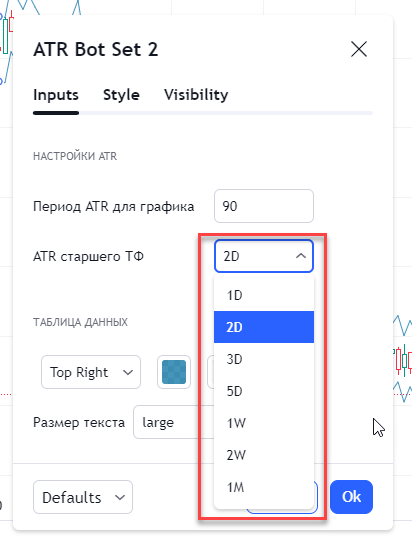

Обновление 10/03/2024

Изменение настроек: добавился выбор старшего таймфрейма, который показывает возможную ширину сетки.

В таблице оставлена только самая необходимая информация: минимальные и максимальные приемлемые значения шага СО и ТП, а также сразу показывается возможная ширина сетки по старшему таймфрейму.

Описание Индикатора

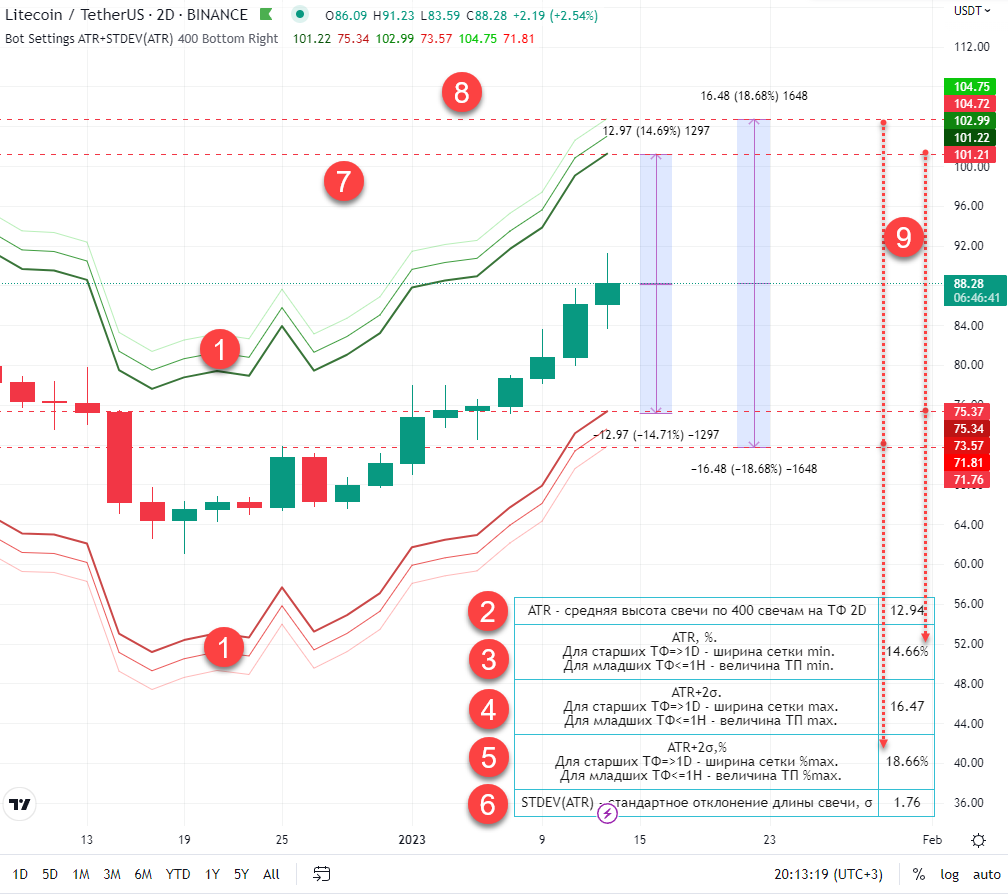

После подключения индикатора появляется канал +-ATR от текущей цены (1) и таблица с данными (2-6)

Настройка индикатора только одна - период расчета ATR. Рекомендуется устанавливать период не менее 300, лучше всего 400, т. к. столько наблюдений описывают 95% случаев поведения случайной величины. Если криптовалюта не имеет такой глубокой истории, то к полученным данным необходимо относиться более осторожно.

Таблица показывает:

(2) - величину ATR в абсолютном значении для данного ТФ (тайм-фрейма) и периода. На графике канала - внутренние темные линии.

(3) - ATR в процентах, это число можно брать в качестве минимального размаха сетки СО (страховых ордеров, на старших ТФ) и ближайшего ТП (тейк-профита) / шага СО (на младших ТФ)

(4) - ATR+- 2σ в абсолютном значении для данного ТФ и периода. На графике канала - внешние светлые линии. Средняя линия показывает ATR+- 1σ для справки.

(5) - ATR+- 2σ в процентах, это число можно брать в качестве максимального размаха сетки СО (на старших ТФ) и максимального ТП (на младших ТФ).

(6) абсолютное значение σ (среднеквадратичного отклонения) для справки.

(7) и (8) - уровни максимальной и минимальной сетки от текущей цены.

(9) - соответствие уровней данным в таблице. Горизонтальные пунктирные линии приведены для понимания, на индикаторе их нет.

Пример создания сетки

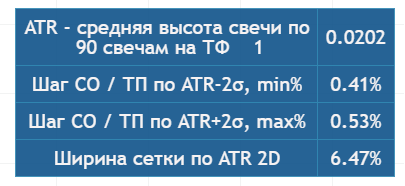

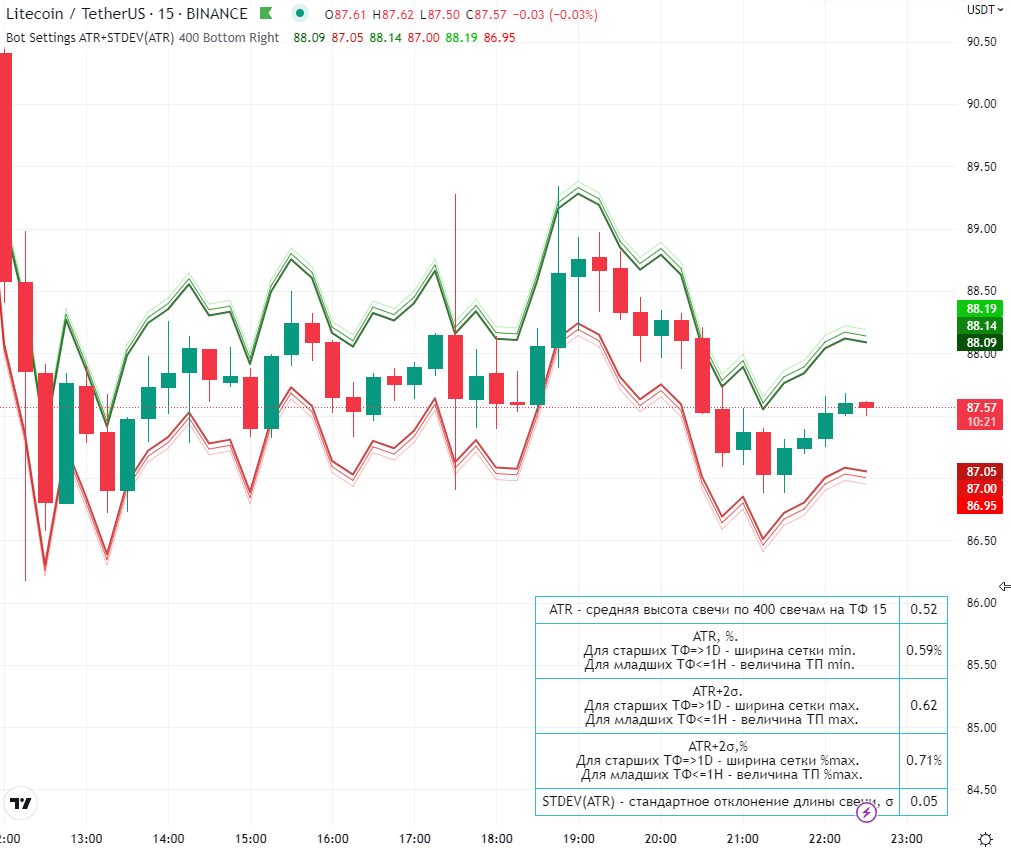

Сначала определяем ТП и шаг СО. Для этого выставляем ТФ 15M и смотрим в таблице на рис. 2 ТП max (0.71%). Так как статистически в 95% случаев цена изменится на это значение, то заметно меньше выставлять ТП не оптимально - например, установим 0,6.

ШСО установим по значению ТП min 0.59% или чуть меньше - нам важно, чтобы CO исполнялись как можно быстрее.

Далее определяем ширину сетки и количество СО. Если вы хотите перекрыть среднестатистические колебания за 2 дня, то выставляйте ТФ на 2 дня. На рис. 1 уже выбран такой ТФ, поэтому берем из таблицы значение "Ширина сетки %max" 18.66% и последний СО (на рис. 3) подгоняем под это значение.

Затем задаем ПО и мартингейл в зависимости от своего ММ (мани-менеджмента).

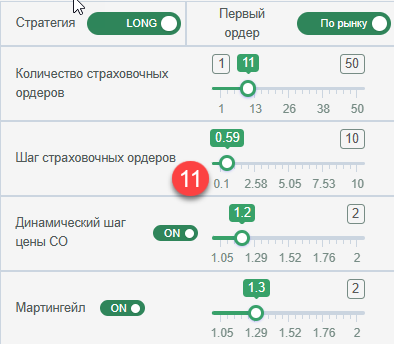

Вот полученная сетка:

И ее настройки:

Параметры (10) и (11) взяты из таблиц рисунков 1 и 2 соответственно.

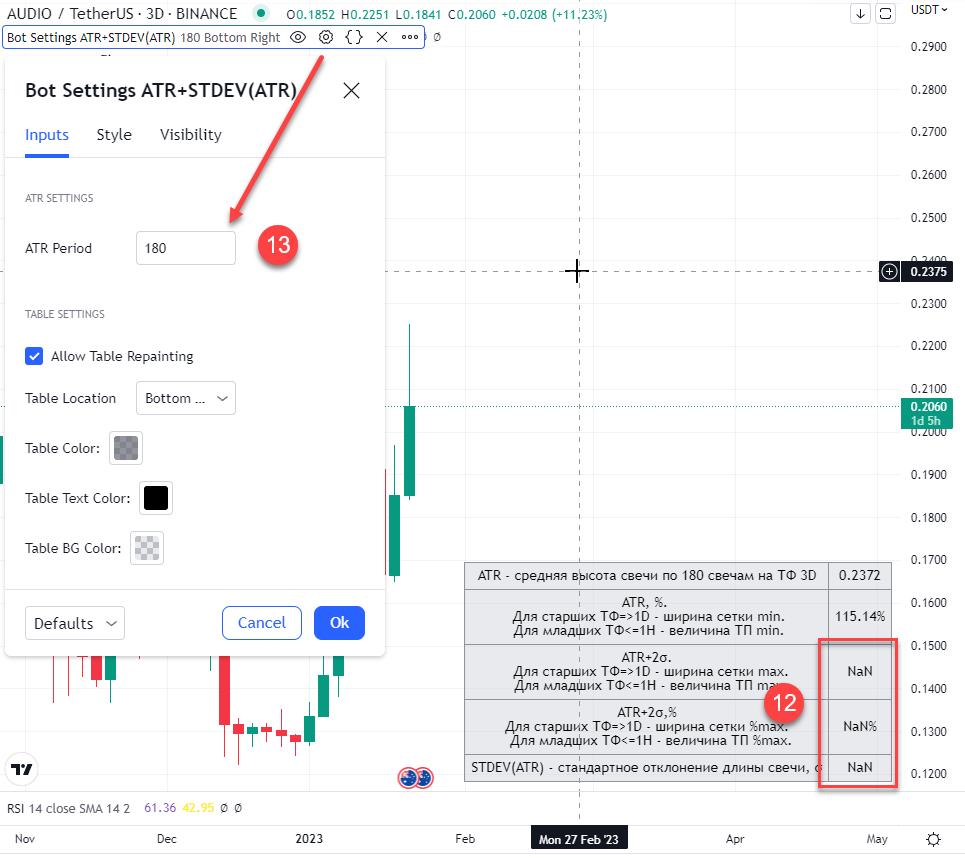

Если вы увидели, что в таблице какие-то данные не отображаются (12):

То необходимо уменьшить период расчета ATR (13) до тех значений, при которых вместо NaN появятся цифры. Учтите, что значения периода ATR меньше 400 имеют низкую статистическую значимость.

Информация по обновлениям будет на https://docs.google.com/document/d/1S9ZawxvgoSQHPHhli3tmY2w6p6NfOXWwlsMrE1e-t2A/edit?usp=sharing

Описание методики

Расчет ширины сетки CO предполагает, что она "покроет" наиболее вероятное колебание цены за 1-3 дня. Средний показатель таких колебаний дает как раз ATR (с учетом теней), но это среднее - а в каких пределах от минимума до максимума около средней может изменяться цена? Для этого мы вычисляем сигму для ATR. В результате мы получаем диапазон, внутри которого лежит 95% колебаний цены. Все, что не входит в этот диапазон - серьезная аномалия на рынке и боты с ней не могут справиться по определению. Как правило, после таких дампов/пампов требуется ручное вмешательство.

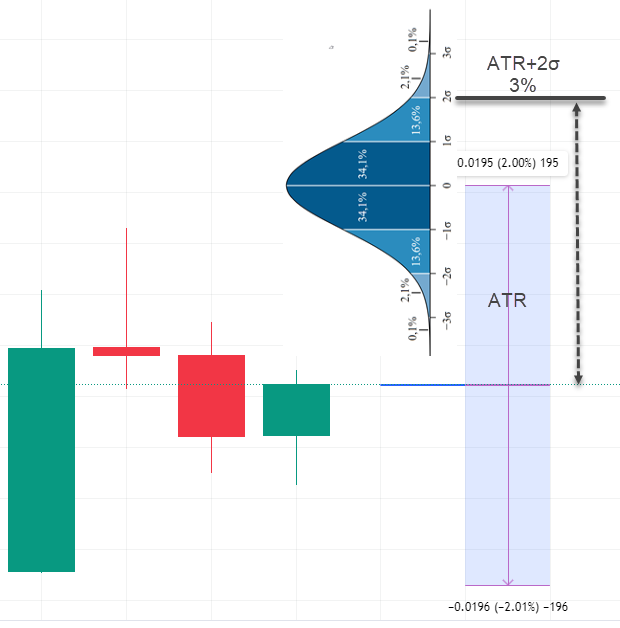

Графический пример:

Для данного актива ATR 2% - это означает, что цена в среднем колеблется в диапазоне от -2% до +2% после открытия.

Учитывая сигму, мы получаем, что в 68% случаев цена будет находиться внутри синей области (+- 1σ), а в 95% - внутри голубых (+- 2σ).

Если ТФ для этой диаграммы 2D, то мы как раз получаем, насколько актив может двигаться за 2 дня.

Величина ATR+2σ будет наиболее вероятной максимальной шириной сетки, если мы хотим "перекрыть" наиболее вероятное изменение цены за 2 дня.

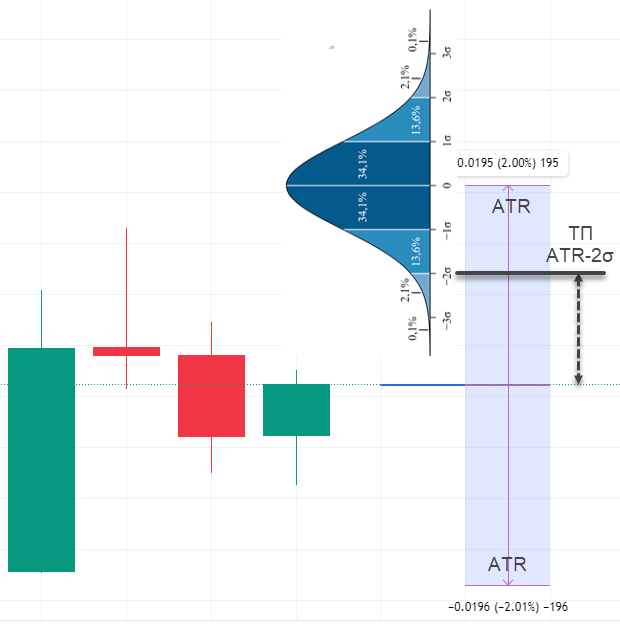

Если оценивать величины ТП и шага СО, то по тому же примеру, но на ТФ 15M мы получим, что с вероятностью 95% цена дойдет до значения ATR-2σ (нижняя голубая область), значит для быстрейшего завершения сделки лучше всего ставить ТП, начиная с этого значения (оно может быть больше стандартных 0,5%).

Точно также, если цена пойдет против сделки, то с наибольшей вероятностью первый СО сработает, если его разместить на расстоянии ATR-2σ от ПО.

Важное уточнение по методике: ATR относится только к размеру свечей, и расчет сигмы тоже только к размеру свечей. Колебания цены актива как таковой рассчитываются по-другому и не совпадают с приведенными выше.

Автор предупреждает: торговля на бирже сопряжена с риском потери денег. Никакая информация не может считаться инвестиционным или торговым советом. Не используйте в торговле суммы, потеря которых для вас будет ощутимой. Скрипты для платформы TradingView предоставляются "как есть" и могут быть изменены без уведомления. Автор не несет ответственности за любой ущерб, полученный в период доступа к данному скрипту. Результаты, полученные на исторических данных, не гарантируют таких же результатов в будущей реальной торговле.