Обзор железнодорожного рынка России в январе 2023

Елена Сахнова, Андрей Карагодин, Лидия Михайлова

⛏️ Уголь. 29% всех перевозок. На фоне решения проблем с фрахтом и поиском судов наблюдается восстановление поставок угля через северо-западное направление. По данным РЖД, погрузка на порты региона в январе почти на треть превышала показатели 2022 года. Цены на азиатских рынках остаются выше $150 за тонну, что обеспечивает рентабельность поставок даже через порты Северо-Запада.

⛓️ Металлы и руда. 18% всех перевозок. Недосчитались 15 млн тонн или 6% г/г. Причины: запрет на экспорт стальной продукции в ЕС с марта и трудности с переориентацией на альтернативные рынки.

🛢️Нефтепродукты. 19% всех перевозок. С ноября нефтяные компании наблюдают проблемы с отгрузками нефтепродуктов в восточном направлении. Сообщается о массовых отказах РЖД в разрешении на перевозку нефтепродуктов по Восточному полигону. В результате объемы ж/д перевозок нефтепродуктов сократились с +1% г/г в октябре до -5% г/г в январе.

🏗️ Строительные грузы. 11% всех перевозок. Рост объемов (+8% г/г в январе) связан с реализацией масштабных проектов по развитию авто- и ж/д инфраструктуры (автомобильной трассы М-12 Москва - Казань, М4 Дон, обходов крупных городов, приведения в нормативное состояние более 50% автодорог, расширение Восточного полигона) и рекордным вводом жилья (рост в 2022 на 10% г/г).

🌾Удобрения. 5% всех перевозок. В январе наблюдалось восстановление до -5% г/г (vs -11% в декабре), что связано с ростом внутреннего спроса. Ожидается, что российские аграрии в 2023 г. закупят 5,6 млн тонн удобрений в действующем веществе, что на 8% выше, чем в 2021 г. Полагаем, что это поддержит спрос в сегменте.

🌲Лесные грузы. 3% всех перевозок. Ключевым драйвером падения продолжает оставаться запрет на экспорт необработанной древесины из РФ с 1 янв 2022 г. В ближайшее время мы можем ожидать некоторого восстановления объемов в силу того, что Правительство РФ собирается установить приоритет для лесных грузов на железной дороге с целью поддержки предприятий ЛПК.

🌾Зерно. 2% всех перевозок (+23% г/г). В январе сохраняются рекордные темпы отгрузки пшеницы на экспорт (рост в 2,2 раза, 3,7 млн т) на фоне огромного урожая в стране. Также повлияли благоприятные погодные условия, которые не позволили экспортерам отгрузить запланированный объем в декабре. Кроме того, некоторые экспортеры ускорили темпы отгрузок в преддверии введения квот на экспорт зерна.

💵Ставки аренды полувагонов. В январе спотовые ставки аренды полувагонов продолжили расти уже 3 месяц подряд и достигли 2 460 руб./день (рост на 2% к декабрю 2022). Позитивно для Globaltrans.

🚂Globaltrans. Компания сейчас торгуется по мультипликатору EV/EBITDA 2023 на уровне 1,1x, что предполагает почти четырехкратный дисконт к среднему значению мультипликатора за последние 5 лет (4,2x). Ключевыми рисками для акционеров Globaltrans являются ускоренное снижение ставок аренды полувагонов, отказ от редомициляции бизнеса и потенциальный рост тарифов РЖД, направленный на покрытие дефицита инвестпрограммы монополии.

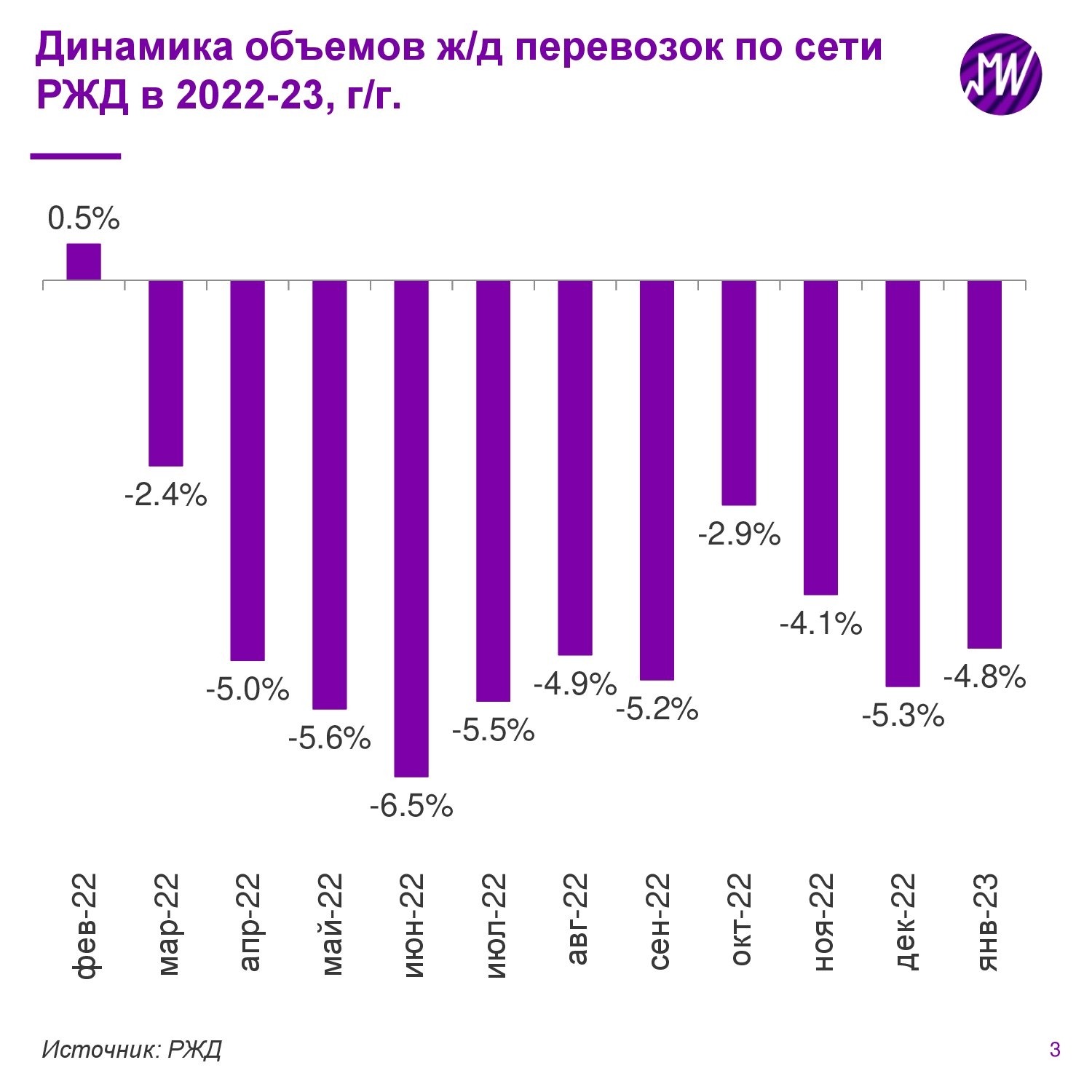

💡Прогнозы. В феврале РЖД ожидают дальнейшего восстановления объемов до -4% г/г. По 2023 мы ожидаем падения объемов грузовых ж/д перевозок на 3,6% или на 25 млн т. Падение, как мы ожидаем, будет происходить в сегменте угля и нефтепродуктов. Ситуация с погрузкой угля будет зависеть от того насколько рентабельным будет являться экспорт через порты Северо-Запада и от возможностей Восточного полигона. Снижение же объемов перевозки нефтепродуктов будет зависеть от того насколько сильным окажется эффект от эмбарго на российские нефтепродукты.