Обзор по Macys

https://t.me/goodtraders

Что случилось?

Macy's в последнее десятилетие испытывала трудности, поскольку продажи выросли с 25 миллиардов долларов в 2009 году до пика в 28 миллиардов долларов в 2013/2014 годах, а затем снова упали до 25 миллиардов долларов в 2019 году.

Годы кумулятивной инфляции ускользают от рентабельности, в то время как продажи остаются неизменными в течение десяти лет. В результате операционная маржа упала с 2 млрд долларов десять лет назад и почти с 3 млрд долларов на пике до 1,2 млрд долларов в 2019 году.

Несмотря на высокую дивидендную доходность и тот факт, что за последнее десятилетие было выкуплено почти 30% акций, компании все же удалось сократить чистый долг с 6 млрд долларов до 3,5 млрд долларов за последнее десятилетие, и это стало спасением после вспышки болезни. Covid-19.

Цифровые продажи продемонстрировали заметное улучшение

2020 год - миллионы американцев застряли дома. Это также привело к значительному снижению посещаемости магазинов и спроса в Macy's.

Львиная доля продаж приходится на Интернет, что принесло ритейлерам пользу благодаря надежной цифровой платформе. Macy's временно закрыл все свои магазины в марте. Он начал открывать магазины в начале мая, и практически все магазины были открыты с августа. В связи с повторным открытием магазинов Macy's сократила часы работы, ввела политику социального дистанцирования и добавила самовывоз.

Выручка компании упала на 36% (г/г). На выручку негативно повлияло временное закрытие магазинов. Тем не менее, цифровая платформа компании показала хорошие результаты, увеличившись более чем на 50%.

Macy's пришлось сильно полагаться на свои цифровые операции, и они справились. Цифровая платформа может помочь Macy's идти в ногу с Target ( TGT ), Walmart ( WMT ) и Lululemon ( LULU ), которые на раннем этапе освоили онлайн-продажи. Это также может убедить инвесторов в долгосрочном выживании компании.

Что касается продуктов, Macy's хорошо зарекомендовала себя в области товаров для дома, ювелирных изделий, парфюмерии, спортивной одежды и одежды для сна.

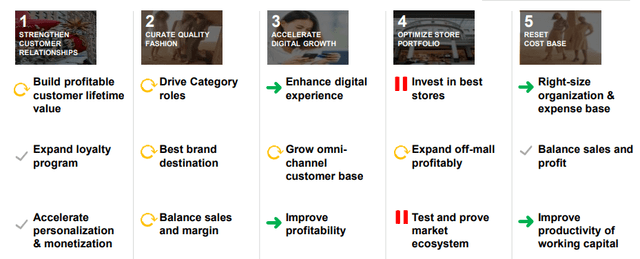

Генеральный директор Джефф Дженнетт остаётся оптимистичным во время телефонной конференции по итогам второго квартала. Его уверенность проистекает из стратегии компании Polaris , в которой подробно излагается план из 5 пунктов о том, как превратить Macy's в ведущего мультибрендового ритейлера модной одежды в США.

Маржа упала

Уменьшение масштаба должно было снизить рентабельность. Валовая прибыль составила 23,6% по сравнению с 38,8% годом ранее.

Валовая прибыль в долларовом выражении составила 1,0 млрд долларов, снизившись на 57% (г / г).

SG&A расходы составили 1,4 миллиарда долларов, что на 36% меньше. Несмотря на значительное сокращение административных расходов, Macy's сообщила об убытке по EBITDA в размере 153 млн долларов. В долларовом выражении EBITDA упала (г / г) на 539 млн долларов.

EBITDA компании может оставаться на низком уровне до тех пор, пока экономика полностью не восстановится и не прекратится падение выручки.

Пока Macy's сообщает об операционных убытках, может быть трудно сделать оптимистичные доводы в пользу этих акций. Macy's уже боролся и до пандемии. Окно возможностей для оптимизации бизнеса может закрываться.

Финансовая Отчётность:

Ухудшение кредитных показателей

У Macy's 1,4 миллиарда долларов наличными, но ей пришлось увеличить долг, чтобы поддержать ликвидность. Оборотный капитал составил 777 млн долларов по сравнению с 2,1 млрд долларов годом ранее.

Хорошо то, что Macy's сократила запасы на складах до 3,6 млрд долларов с 5,0 млрд долларов годом ранее. Крайне важно, чтобы Macy's продолжала сокращать свои запасы для увеличения денежного потока.

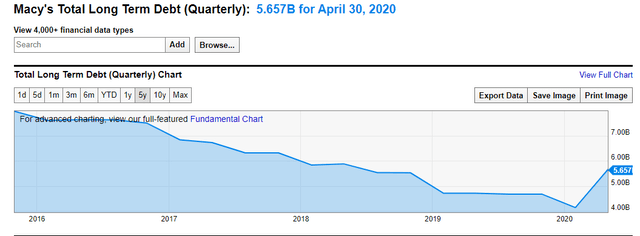

Будущие убытки по EBITDA могут усилить выжигание денежных средств. Общая долговая нагрузка Macy's составила 5,4 млрд долларов по сравнению с 4,2 млрд долларов в феврале. Дополнительный долг использовался для финансирования "сжигания наличных средств". Это произошло также из-за сокращения выручки и EBITDA компании.

Кредитные показатели компании постепенно ухудшаются, в то время как Macy's продолжает сокращать расходы, закрывать магазины и пытаться создать жизнеспособную цифровую платформу.

Тем не менее, экономика может быть недоброжелательна к любым усилиям по восстановлению. ВВП США во втором квартале упал более чем на 32%. Нет никакой гарантии, что ВВП будет поддерживать долгосрочный рост даже после возобновления экономики. Обслуживание растущей долговой нагрузки может стать проблемой для Macy's.

Общее портфолио Macy's

Общий портфель Macy's продолжает оставаться сильным, поскольку компания по-прежнему сосредоточена на развитии этих активов.

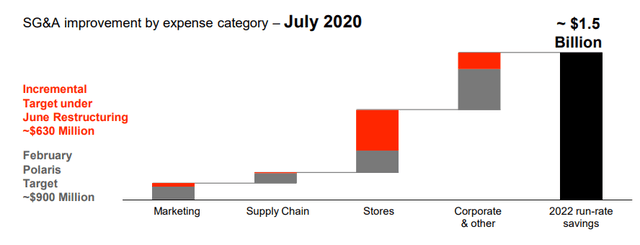

Macy's тратит 6 миллиардов долларов на ежегодные административные и административные расходы, и ее план заключается в сокращении расходов на 1,5 миллиарда долларов к 2022 году. Это означает резкое сокращение расходов компании на 25%, что позволит ей сэкономить гораздо больше денег. Эта экономия означает потенциал для долгосрочного вознаграждения акционеров после того, как компания выйдет из COVID-19.

Компания также ориентируется на свой долгосрочный портфель. Он сосредоточен на качественной моде и отношениях с клиентами, которые все еще готовы делать покупки. Компания сосредоточена на ускорении цифрового роста и оптимизации общего портфеля магазинов. Наконец, компания работает над изменением своей базовой стоимости.

Возможность Macy's

Чистая возможность для Macy's здесь заключается в его способности обогнать своих клиентов по гораздо более низкой цене. Например, Forever21 продала весь свой розничный бизнес за 81 миллион долларов. Это то, что Macy's может с комфортом себе позволить. Компания может выпустить акции или использовать другие аспекты своего портфеля для покупки этих компаний.

В качестве альтернативы, как уже говорилось в компании, у нее есть уникальная возможность привлечь клиентов из конкурирующих компаний. Эти клиенты могут приносить миллиарды долларов годового дохода - новый годовой доход в размере 10 миллиардов долларов будет на 50% выше обычных продаж компании в 2019 году.

Финансовое положение Macy's

Общий долгосрочный потенциал Macy основан на финансовом положении компании. К счастью, компания сильная.

В 2019 году компания имела доход почти в 2 миллиарда долларов , что означает, что в управляемой рыночной среде, даже при снижении процентных ставок, она находится в хорошем положении.

Если предположить, что проценты съедают 700 миллионов долларов из денежных средств компании, остается 1,3 миллиарда долларов на выплату долга. Это означает, что в нормальных рыночных условиях компания может агрессивно погашать свой долг. Это означает, что в ожидании восстановления нормального состояния рынка Macy's имеет невероятно сильное финансовое положение.

Однако потенциальным преимуществом Macy's здесь является его способность обогнать своих заметно худших конкурентов и оказаться в гораздо более сильной позиции после COVID-19.

Риски Macy's

На данный момент риски для Macy's довольно очевидны: компания наблюдала падение продаж на 40% из-за COVID-19, а расходы компании остаются высокими.

Однако этот коллапс системы на самом деле предоставляет Macy's невероятно уникальную возможность. Компания может приобрести бизнес у конкурентов и потенциально стать сильнее, чем раньше.

Банкротство по-прежнему вызывает беспокойство в долгосрочной перспективе, но с появлением новостей о новой вакцине от COVID-19 вознаграждение за риск приносит компании пользу.

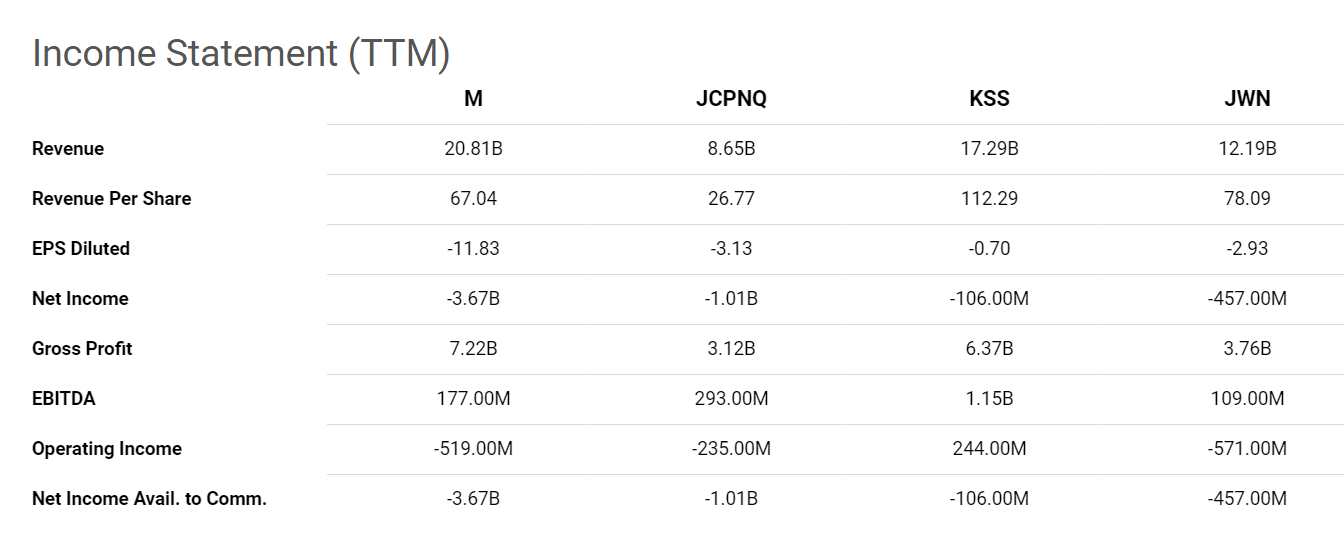

Конкуренты: