Обзор на Taiwan Semiconductor (TSMC)

CAPITALPILL

Добрый день дамы и господа. Сегодня у меня на обзоре Taiwan Semiconductor Manufacturing Company.

TSMC — тайванская компания, занимающаяся изучением и производством полупроводниковых изделий. Основана в 1987 году правительством Китайской республики частными инвесторами. Производит продукцию для таких известных брендов: Nvidea, Apple, Amd, Qualcomm, Sony, Intel.

Компания не выпускает товары под собственной маркой. TSMC сосредоточена на производстве продукции для своих клиентов и не конкурирует с ними.

На чем зарабатывает?

TSMC обслуживают глобальную клиентскую базу, которая включает компьютерный, коммуникационный, потребительский и промышленный сегмент. Эти продукты используются на различных конечных рынках, включая мобильные устройства, высокопроизводительные вычисления, автомобильную электронику и интернет вещей.

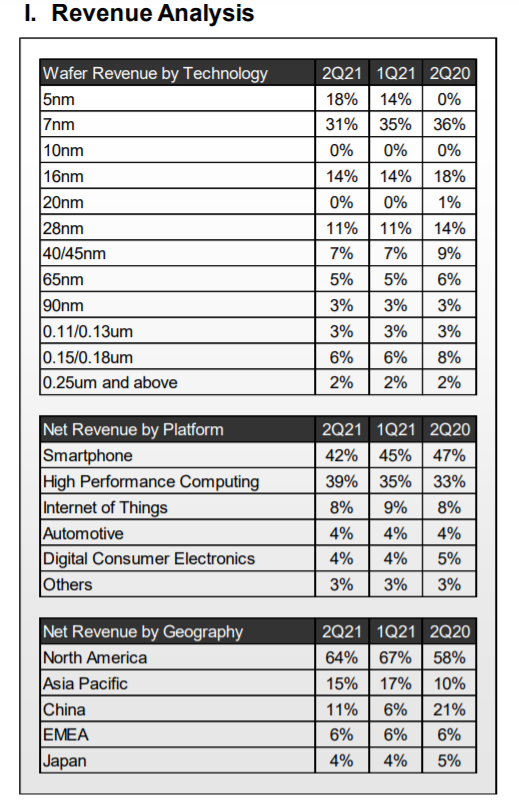

Основным продуктом компании являются 7- и 5-нанометровые (nm) технологии. в 1 квартале выручка от них составила 49%. Примечательно то, что 5nm процесс компания освоила первой в мире. Apple занимает около 80% мощностей TSMC в части 5nm, что говорит о тесном сотрудничестве этих двух компаний.

Согласно нескольким источникам, проинформированным по этому поводу, Apple и Intel тестируют свои конструкции микросхем с использованием 3-нанометровой технологии производства TSMC. Ожидается, что коммерческий выпуск таких микросхем начнется во второй половине следующего года.

Помимо Apple, такие компании, как Amd, Qualcomm, MediaTek, Broadcom и другие заказывают 5nm полупроводники у TSMC.

Среди рынков применения продукции TSMC лидируют смартфоны, высокопроизводительные вычисления и IoT.

Во втором квартале выручка увеличилась на 2,7% по сравнению с предыдущим кварталом благодаря продолжающемуся росту продаж высокопроизводительных вычислений и увеличению спроса, связанного с автомобилями.

По технологии 5-нанометровый техпроцесс способствовал 18% от общей выручки от производства полупроводниковых пластин во 2К21 при 7-нм приходилось 31%. Передовые технологии (7 нм и ниже) составила 49% от общей выручки от производства пластин.

По платформам смартфоны и высокопроизводительные вычисления составили 42% и 39% чистой выручки соответственно, в то время как Интернет вещей,

Автомобильная промышленность, DCE и другие компании составляли по

8%, 4%, 4% и 3%.

Последовательно, выручка от высокопроизводительных вычислений, автомобилестроения и остальные выросли на 12%, 12% и 4% соответственно по сравнению с 1 квартал 21 года, в то время как смартфоны, IoT и DCE снизились на 3%, 2% и 12% .

С географической точки зрения доход от Северной Америки составили 64% от общей чистой выручки, а выручка от Азиатско-Тихоокеанского региона, Китая, EMEA (Европа, Ближний Восток и Африка) и На Японию приходилось: 15%, 11%, 6% и 4% от общей чистой выручки соответственно.

Показатели:

Платформа для которой они производят:

Плюсы:

1) Компания не выпускает товары под собственной маркой. TSMC сосредоточена на производстве продукции для своих клиентов и не конкурирует с ними. Почему это плюс? Возьмём тот же Apple

Она не пойдет к Samsung производить свои чипы (m1, a13, a14) ибо это ее конкурент.

2) Ожидается что прибыль будет расти на 12,94 % в год.

3) Прибыль росла на 11,1 в год за последние 5 лет.

4) Выплачивает стабильные дивиденды в размере 1,87 % это 23,4 % от прибыли

5) Сейчас лидер отрасли и ближайшие 2 года будет его удерживать.

6) Увеличивает количество инвестиции в новые заводы, сейчас они строят в Китае и США.

7) Растущий рынок на ближайшие 10 лет.

8) Маленький долг: 20.7% Debt/Equity ratio

9) Дивиденды будут увеличены (до 39,4% от чистой прибыли) к 2024 году

10)4-нм техпроцесс будет запущен в третьем квартале, а 3-нм — в 2022 году

Минусы:

1) Торговая война. Риски, связанные с отношениями США и Китая, могут оказать давление на компанию. Однако в этом случае США навредит больше себе, так как множество американских компаний делают свои чипы на TSMC.

2) Конкуренция с Samsung (увеличивает инвестиции), начинает постепенно догонять TSMC.

3) intel может выйти на рынок аутсорсинга и отобрать часть рынка

4) Риск разрыва контрактов с постоянными клиентами.

5) Цена акции кусается (p/e =>28).

Вывод:

Отличная компания без явных минусов, с отличной перспективой на ближайшие 5 лет. Выигрывает от озеленение экономики. Конкуренты отстают на пару шагов тот же intel до сих пор сидит на 14nm только начинает выпускать 10 nm. Apple не пойдет производить свои чипы к Samsung по объективной причине. Цена упала после хорошего отчёта на 8 процентов. Я удерживаю и наращиваю позицию в данной компании. Отличная цена для входа в неё от 70 до 100 $.