Обналичивание через ФОНДЫ и НКО

kashapshennayaНесмотря на то, что в Российской Федерации существуют определенные проблемы с легализацией средств благотворительными фондами, а также с легализацией в целом, для улучшения ответа на эту проблему требуется длительный, но доверительный шаг. Однако для всего комплекса действий России должны быть внесены изменения в акты, касающиеся благотворительной деятельности, а также более тщательного изучения всех некоммерческих организаций. В будущем это поможет минимизировать использование благотворительных фондов в качестве «прачечных» и будет выполнять только их первоначальную работу.

Следует отметить, что в Российской Федерации нет исследований в этой области и нет аналитических данных о правилах и методах уклонения от налогов с использованием некоммерческих организаций. Вот пример судебной практики по налоговым правонарушениям с участием организаций некоммерческого сектора: 17АП6884 / 2015-АК от 30.06.2015 6884/2015-АК от 30.06.2015 Решение семнадцатого арбитражного суда Об обстоятельствах противоправной деятельности ООО Магистраль, Это также продемонстрировало, что банки очистили счета и использовали их для расходования средств, в том числе обстоятельства, используемые некоммерческими организациями для ненадлежащего минимизации налогов и затенения фактической финансовой и экономической деятельности; A55-346 / 07 от 01.11. Решение Федерального управления по картелям Поволжья от 2007 года прояснило обстоятельства применения системы уклонения от уплаты налогов и выкупа благотворительными организациями «Забота», «Детство», «Диалог» и «Олимп», которые не занимались какой-либо благотворительной деятельностью и заинтересованные стороны были подтверждены.

Особенностью деятельности благотворительных организаций является то, что значительную часть дохода фондов составляют пожертвования (в соответствии со ст. 582 ГК). НКО не должна отчитываться о происхождении этих денег и уж тем более проверять их легальность. Компании тоже довольно просто вести дела с некоммерческими организациями, нет необходимости в сложном документообороте: достаточно «платежки» из банка без открытия счета. Средства, переданные для благих целей, не признаются доходом и налоги отчислять с них не нужно (ст. 217 НК). Кроме того, сегодня у благотворителей есть возможность принимать и анонимные пожертвования через платежные терминалы, мобильные телефоны, электронные кошельки и т.д.

Физическое лицо или организация получают возможность перечислить в НКО неограниченное количество наличных. Аналогичным образом можно поступить и с безналичными деньгами. Любая фирма вправе передать благотворительному фонду любое количество средств или даже имущество.

Для целей контроля за деятельностью организаций некоммерческого сектора следует применять дифференцированный подход к группировке некоммерческих организаций путем стандартизации типов (групп) налогоплательщиков и некоммерческих организаций с выявлением групп налоговых рисков. Например, в существующей технологической базе системы Big Data налогоплательщики делятся на три категории риска (низкий, высокий и средний). Технология позволяет выявлять пробелы в «цепочках НДС» по всей стране и эффективно определять схемы снятия наличных и фиктивного экспорта.

Вариантов вывода средств из благотворительных организаций довольно много. Здесь нужно учесть, что НКО не отчитывается о потраченных деньгах ни перед кем, если не считать попечительский совет, формируемый самим фондом. То есть, выдавать наличные специалисты объединения могут по своему усмотрению. Поэтому не редко для «обналички» некоммерческие организации, созданные в преступных целях, используют асоциальных личностей, которые за сдельную плату готовы выступить «номинальными» получателями помощи от фонда. Они самые желанные «клиенты» для нечистых на руку «благодетелей». По документам таких людей или просто по паспортным данным проводятся платежи. На самом деле деньги возвращаются обратно жертвователю, а НКО достается процент за «услуги».

Также не редко «обналичка» происходит за счет увеличения уже существующих статей расходов. К примеру, детский дом получает по документам 2 миллиона рублей на покупку новой мебели, на самом же деле учреждению достанется лишь треть этой суммы. Остальное осядет на счетах компании, которая сделала «заказ» на обналичивание средств. При этом завышенные ценники в отчетах никого не смутят. Во-первых, НКО проверяют редко, во-вторых, система закупок в России давно приучила чиновников не обращать внимание на раздутую стоимость товара.

Доказать необоснованность подобных трат практически невозможно. Как правило, нет документов, подтверждающих фактические расходы. Впрочем, НКО не обязано их оформлять. Помощь оказана, а подтверждением тому «платежка» в банк для зачисления средств на карту физического лица, либо расходный кассовый ордер – обычно этого достаточно для того, чтобы благотворительная организация считалась честно выполнившей свой долг.

При этом на сумму «благотворительности» не начисляются так называемые «зарплатные» налоги. Поэтому некоторые компании используют НКО для выдачи «черных» зарплат. Средства в этом случае могут поступать на счета компании напрямую из некоммерческой организации за так называемые «номинальные» услуги: юридические, бухгалтерские, информационные или рекламные, которые фактически не оказываются, а существуют лишь на бумаге.

Получается на входе НКО имеет большой поток наличных и безналичных средств непонятного происхождения, а на выходе – их неконтролируемое расходование. Создается идеальная схема для транзита денег через благотворительный фонд. Платой за «обналичивание» средств может являться процент, который впоследствии тратится на реальную благотворительность.

ООО не сложно создать расчетный счет. Проблемы обычно возникают при попытках обналичить деньги с расчетного счета. Необходимо юридически обосновать повод для снятия денежных средств.

В основном весь рынок обнала крутится вокруг крупнейших банков. Более мелкие банки, у которых есть риск потерять лицензию, больше переживают и работают с мелкими суммами.

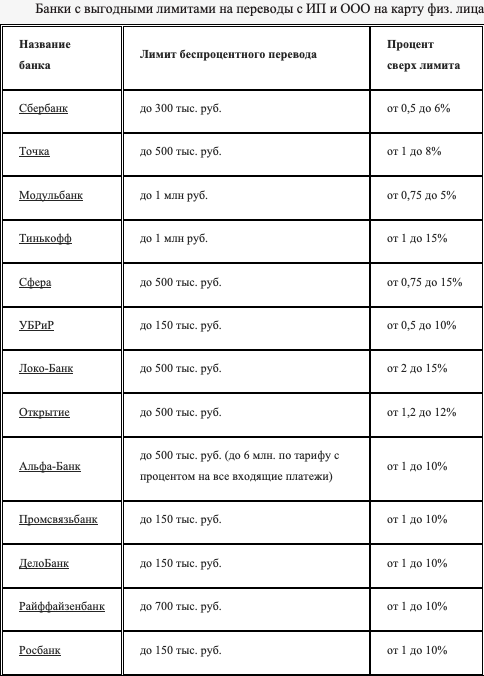

Многие банки устанавливают для клиентов лимиты на разовое снятие или в течение месяца. Например, суммы до 250 000 рублей можно снимать без каких-либо комиссий либо по минимальному тарифу. Если же данное ограничение по деньгам вам не подходит, и снять нужно крупную сумму, то придётся оплатить повышенную комиссию. В зависимости от политики банка её величина может достигать до 10%. - до 1 000 000 р. без комиссии в зависимости от тарифа, а далее от 1%, либо на одном из тарифов можно отдавать только 19 р. за платежное поручение и разом до 500 000 выводить;- от 1,4% до 3%; - от 1,5%.

Некоторые банки в Москве открываются специально для обналички средств – с помощью банков как посредников гораздо проще провернуть мошеннические операции с фирмами-однодневками. Клиенту выдают вексельный документ с определенным дисконтом, который и является комиссионными процентами за обналичивание.

На рынке есть предложения от компаний, не имеющих банковскую лицензию, по приему платежей банковскими картами в интернете. Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный счет (например на ООО «Василек»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является ООО «Василек». В банковской выписке клиента по карточным операциям будет указана то же ООО «Василек».

Вывод полученных денежных средств ООО «Василек» может осуществить на любые платежные инструменты: банковские счета, банковские карты, счета по учету электронных денежных средств (Yandex.Money,), на электронные чеки (WebMoney). Однако данная схема попадает под определение незаконной банковской деятельности с точки зрения правовой ответственности ООО «Василек», действия получателя денежных средств (поставщика товаров и слуг) могут быть квалифицированы как операции, конечной целью которых является уход от налогообложения.

Заключая договор на прием платежей с компанией, не имеющей банковской лицензии, все риски деятельности этой компании перекладываются на получателя денежных средств.

Можно сделать вывод, что государство взяло на себя обязательство разорвать круг отмывания денег. Центральный банк периодически отзывает дисквалификационную деятельность, лицензии, менеджеров и организаторов однодневных компаний, занимающихся мошенничеством, уклонением от уплаты налогов и вводящими в заблуждение контрольными органами, из сомнительных банков.