Облигации Белоруссии: внимание на экономические факторы

Старший макроэкономист по странам СНГ, заместитель начальника Департамента рыночной конъюнктуры Гульнара Хайдаршина

На этой неделе инвесторы особенно внимательно следят за ситуацией в Белоруссии, пытаясь оценить внешние риски. В условиях, когда СМИ пестрят заголовками, которым трудно дать количественную оценку, принять инвестиционное решение непросто.

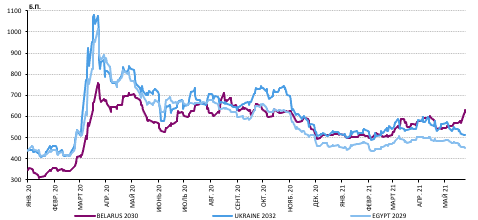

Под давлением новостного фона доходности длинных выпусков еврооблигаций Белоруссии выросли примерно на 70 б.п., Z-спреды – на 65 б.п. и достигли уровня 632 б.п., близкого к сентябрю прошлого года. При этом накануне последних событий доходности еврооблигаций Белоруссии колебались вблизи справедливых уровней, соответствующих кредитному качеству этого эмитента. Сейчас же белорусский долг недооценен, на наш взгляд, и торгуется хуже отдельных эмитентов спопоставимой рейтинговой группы «В» –например, Египта и Украины.

Мы полагаем, что в сложившейся ситуации важно сфокусироваться на экономических факторах, на восстановлении белорусской экономики после пандемии и потенциале обслуживания госдолга.

Диаграмма1. Z-спреды еврооблигаций Белоруссии и отдельных стран той же рейтинговой группы

Экономика восстанавливается при поддержке экспорта

Экономика Белоруссии вернулась к росту, который составил 2,5% г/г по итогам 4М21. При этом в апреле рост, по нашим оценкам, ускорился до 7% г/г. Этому способствовало, прежде всего, восстановление обрабатывающей промышленности (+11,3% г/г по итогам 4М21) ив сельского хозяйства (+4% г/г).

Отметим, что выступая одним из ведущих экспортеров продовольственных товаров в СНГ, Белоруссия выигрывает от мировой инфляции продовольственных товаров (в апреле достигла 31,6% г/г, пикового уровня с середины 2011 года).

В 1К21 экспорт белорусских товаров вырос на 24,3% г/г в стоимостном выражении и на 21,1% г/г в натуральном. Этому способствовали восстановление внешнего спроса, стабильные поставки нефти из России и рост цен на углеводороды и калийные удобрения. Отметим, что ключевыми импортерами калийных удобрений из Белоруссии являются Бразилия, Китай и Индия. Доля этих стран в совокупном экспорте калийных удобрений Белоруссией в 1К21 составила около 40%. Экспорт в Китай за этот период возрос в 6 раз по сравнению с 1К20. Также имеется потенциал наращивания экспорта в Бразилию и Индию по мере стабилизации эпидемиологической ситуации в этих странах. При этом доля ЕС в экспорте калийных удобрений, по нашим оценкам, не превышает 5%. Этот объем при необходимости может быть компенсирован восстановлением спроса в Бразилии, Индии и Китае.

Отметим также, что доля транспорта в ВВП Белоруссии не превышает 5%. При этом на долю воздушных пассажироперевозок приходится порядка 4,5% поступлений от транспортных услуг. Таким образом, доля пассажирского воздушного транспорта в ВВП оценивается на уровне порядка 0,2%, включая российское и азиатские направления.

Ситуация на валютном рынке нормализовалась, международные резервы вернулись к росту

Белорусский рубль (BYN) укрепился к доллару на 4.9% с начала года, и недавние события не привели к значительному его ослаблению (составило 0,2%).

Факторы давления на BYN, наблюдаемые летом и осенью прошлого года, ослабли. Спрос домохозяйств на иностранную валюту нормализовался, и население вернулось в статус нетто-продавца наличной валюты (в марте составила порядка 100 млн долл.). Сейчас BYN укрепляется вслед за российским рублем, их корреляция близка к 95%. Это связано с тем, что Россия является ключевым торговым партнером Белоруссии с долей 45% в ее экспорте и 50% в импорте (по итогам 2020 года).

Международные резервы Белоруссии в апреле вернулись к росту (+4,9% м/м) и составили 7,3 млрд долл. Это было обусловлено покупкой Нацбанком иностранной валюты на внутреннем рынке на ослаблении девальвационных ожиданий, ростом стоимости монетарного золота и поступлением экспортных пошлин в бюджет.

Потенциал обслуживания внешнего госдолга сохраняется

Исходя из данных НБРБ, выплаты по внешнему госдолгу Белоруссии в 2021 г. составят 2,7 млрд долл. Отметим, что локальный пик выплат в объеме 1 млрд долл. уже пройден в 1К21. В текущем квартале объем выплат по внешнему госдолгу снизится до 0,4 млрд долл. В 2022 г. средние квартальные выплаты оцениваются в 0,7 млрд долл., что соответствует уровню 2021 г.

По данным Минфина, на цели погашения госдолга в этом году будут направлены (1) остатки бюджетных профицитов прошлых лет, (2) возвраты долларовых госкредитов предприятиями, (3) экспортные пошлины (запланированы в объеме ~0,8 млрд долл.), (4) средства от размещения долларовых облигаций на внутреннем рынке, (5) средства от привлечения внешних госзаимствований (включая второй транш российского госкредита на 500 млн долл.).

При этом размер экспортных пошлин в этом году может возрасти до ~1 млрд долл. за счет (1) более высокой среднегодовой цены на нефть марки Brent (который мы оцениваем в 67,6 долл. барр. против 40 долл./барр. в бюджете). Также вероятно сыграет фактор роста цен на калийные удобрения на китайском и индийском рынках (с начала года составил в среднем 17%).

Таким образом, источники погашения госдолга в среднесрочной перспективе достаточны, а их состав позволит минимизировать расходование резервов на эти цели.

Диаграмма 2. График выплат по внешнему госдолгу Белоруссии (основной долг и проценты)

Что важно при принятии инвестиционных решений?

Инвестиционная история Белоруссии показала приоритетность экономических факторов. Сейчас высокие доходности облигаций Белоруссии определяются иными факторами, в то время как способность к обслуживанию долга сохраняется, а экономика вернулась к росту. По мере ухода на второй план геополитической составляющей мы ожидаем активизации интереса инвесторов к еврооблигациям этого эмитента.