Облигации Беларуси: время рассмотреть новые торговые идеи?

Заместитель начальника, старший макроэкономист по странам СНГ

Департамент анализа рыночной конъюнктуры

Инвесторы внимательно следят за ситуацией в Беларуси, а новости пестрят противоречивыми выводами экспертов. Это усиливает неопределенность в принятии инвестиционных решений.

Мы полагаем, что в сложившейся ситуации рынок может недооценивать факторы, которые лежат за пределами политической арены. Сейчас важно не только следить за политической ситуацией, но и оценить потенциал обслуживания внешнего госдолга и перспективы восстановления экономики Беларуси.

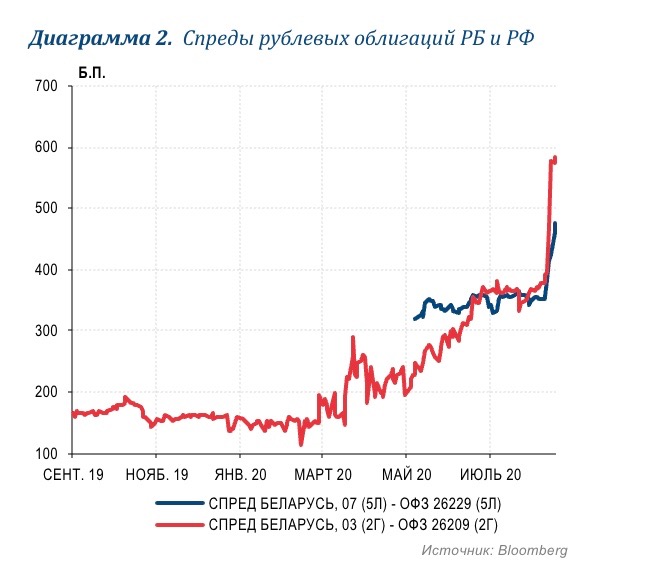

После ожидаемых рынком президентских выборов облигации Беларуси находятся в новой точке принятия решений. Доходности отдельных долларовых выпусков (Belarus-23) превысили максимальные уровни разгара пандемии. Спреды долларовых еврооблигаций Беларуси к России обновили максимумы за несколько лет, рублевых облигаций – максимумы с момента размещения беларусских выпусков.

Потенциал обслуживания внешнего госдолга сохраняется

Минфин Беларуси продолжает придерживаться консервативной долговой политики. На 1 июля внешний госдолг составил 18 млрд долл. или 28,7% ВВП.

Исходя из данных Нацбанка Беларуси (НБРБ), мы оцениваем объем выплат по внешнему госдолгу во 2П20 на уровне 1,3 млрд долл., включая 0,9 млрд долл. основного долга и 0,4 млрд долл. процентов.

Благодаря размещению долга в 2019 г. и поступлению экспортных пошлин на нефть и нефтепродукты, был сформирован «запас» золото-валютных резервов (ЗВР) около 9 млрд долл. Поддержку ЗВР Беларуси оказывает высокая доля в них золота, цена которого с начала года выросла на 32%, а также размещение рублевых облигаций в мае.

Для погашения внешнего долга в этом году также используются остатки бюджетных профицитов прошлых лет (по итогам 2019 года профицит составил порядка 1,5 млрд долл.), что позволяет минимизировать расходование ЗВР.

Таким образом, долговые выплаты в ближайшие месяцы значительно перекрываются имеющимися ресурсами.

В следующем году внешние выплаты составят порядка 3 млрд долл., включая 2,3 млрд долл. основного долга и 0,8 млрд долл. процентов. При этом возможности для погашения за счет остатков бюджетных средств будут ограничены, учитывая, что в 2020 году дефицит бюджета, по последним оценкам Минфина, может составить порядка BYN 5 млрд. (2,1 млрд долл.). В связи с этим, в 2021 году возрастет важность доступа к внешним кредитным ресурсам. Прежде всего, это доступ к льготным кредитам международных финансовых институтов, который вероятнее всего сохранится. Мы не исключаем, что в ближайшее время продолжатся переговоры с МВФ по предоставлению «быстрого» кредита в объеме 900 млн долл. Также, учитывая тесное сотрудничество с Китаем, нельзя исключать финансирования от китайских банков, в дополнение к кредиту в 3,5 млрд юаней (эквивалент 500 млн долл.), привлеченному в 2019 г. Кроме того, с высокой вероятностью сохранится кредитная поддержка со стороны России.

Таким образом, и в 2021 году источники для погашения внешнего долга Беларуси, с учетом ЗВР, будут достаточны.

Дополнительной «нагрузкой» является внешнеторговый дефицит (дефицит текущего счета в 2019 году составил 1,2 млрд долл.). Однако и эта сумма комфортно вписывается в финансирование из ЗВР при самом неблагоприятном сценарии.

Экономика начала показывать первые признаки восстановления

Беларусь обладает высоким экспортным потенциалом благодаря промышленности и сельскому хозяйству. В отличие от большинства других стран СНГ и развитых рынков, Беларусь избежала жестких карантинных мер, и работа предприятий продолжалась в условиях пандемии. Это помогло ограничить спад экономики, который в январе-июле 2020 г. составил 1,6% г/г.

В июне-июле, на фоне снижения заболеваемости Covid-19 и ослабления карантинных мер странами-импортерами белорусской продукции, появились признаки оживления экономической активности. В июле рост промпроизводства ускорился до 1,1% г/г с 0,9% г/г в июне. В пользу оживления экономики также говорят данные ежемесячного мониторинга белорусских предприятий, проводимого НБРБ.

Следует признать, что если забастовки на крупных предприятиях не прекратятся в ближайшее время, давления на динамику промпроизводства в августе будет трудно избежать. Вместе с тем, фактор приостановки работы отдельных предприятий является временным, их производственные мощности находятся в готовности к возобновлению работы и не требуют дополнительных инвестиций. Внешний спрос на их продукцию восстанавливается в условиях ослабления ограничительных мер странами-импортерами.

Время ли для новых торговых идей?

В условиях пандемии, до обострения политической ситуации в Беларуси, факторы, двигающие доходности беларусского долга, были схожи с другими странами. Восстановление доходностей ожидалось по мере ослабления внешних карантинных мер и снижения заболеваемости внутри страны.

Сейчас высокие доходности долга Беларуси определяются иными факторами, в то время как способность к его обслуживанию сохраняется, а в экономике наметились признаки восстановления. Это дает основания обдумать новые торговые идеи, которые могут реализоваться при появлении признаков политической стабилизации.