Об оценке акций

VLG CapitalАкции являются огромным классом активов, их принято делить на 2 типа – акции стоимости и акции роста.

Акции стоимости отличаются стабильным свободным денежным потоком, его относительно низким уровнем роста и высоким уровнем прогнозируемости. Как правило, поэтому акции стоимости имеют невысокую оценку по основным мультипликаторам, таким как P/E (price to earnings, цена/прибыль) или P/FCF (Price/Free Cash Flow, цена/свободный денежный поток). Акции стоимости представлены обычно такими секторами, как электроэнергетика и производство потребительских товаров.

Акции роста, чаще всего, или не имеют положительного свободного денежного потока, или он относительно небольшой, при этом в будущем рынок ожидает его значительное увеличение. Оценочные мультипликаторы (P/E и P/CFC) акций роста ввиду их низких текущих прибылей/денежных потоков значительно превышают мультипликаторы акций стоимости. Высокотехнологичные компании, а также компании биотеха — классические примеры этого типа.

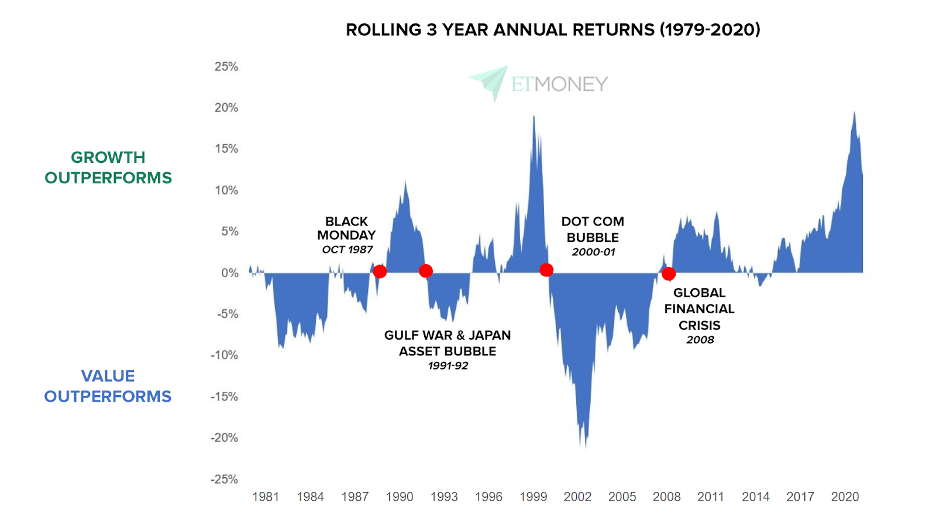

Экономические и инфляционные циклы в моменте определяют привлекательность двух типов акций относительно друг друга. В ситуации экономического роста и свободной монетарной политики, акции роста выглядят предпочтительнее акций стоимости. Как правило, этому периоду характерно снижение доходностей на рынке облигаций.

При росте инфляционного давления и замедления экономики акции стоимости показывают доходность лучше, чем акции роста. Этот период времени характеризуется ростом ставок.

На графике выше видно, что в период 2009–2021 гг. акции роста показывали доходность значительно лучше, чем акции стоимости ввиду низких значений инфляции. Начиная со второй половины 2021 года тренд поменялся: акции стоимости стали выглядеть более привлекательными, чем акции роста.

Далее мы на простых примерах покажем, как меняется стоимость разных типов акций в зависимости от изменений монетарных условий и, соответственно, ставок на рынке облигаций.

Акции во многих случаях оцениваются в сравнении с бондами. Рассмотрим два варианта инвестиций в акции при высокой и низкой номинальной безрисковой ставке.

Если номинальная безрисковая ставка доходности (гос. бондов США) высока и равна, например 8%, ваши ожидания от инвестиций в акции будут высокими, а стоимость акций относительно низкая.

С другой стороны, при низкой номинальной безрисковой ставке, допустим в 1%, вы будете готовы платить более высокую цену за качественные акции. Даже если вы ожидаете получить доходность от инвестиций в акции в размере 3–5% в год, это будет выгоднее, чем покупка гособлигаций США.

При росте инфляции и росте доходности облигаций больше всего страдают дорогие компании “роста”.

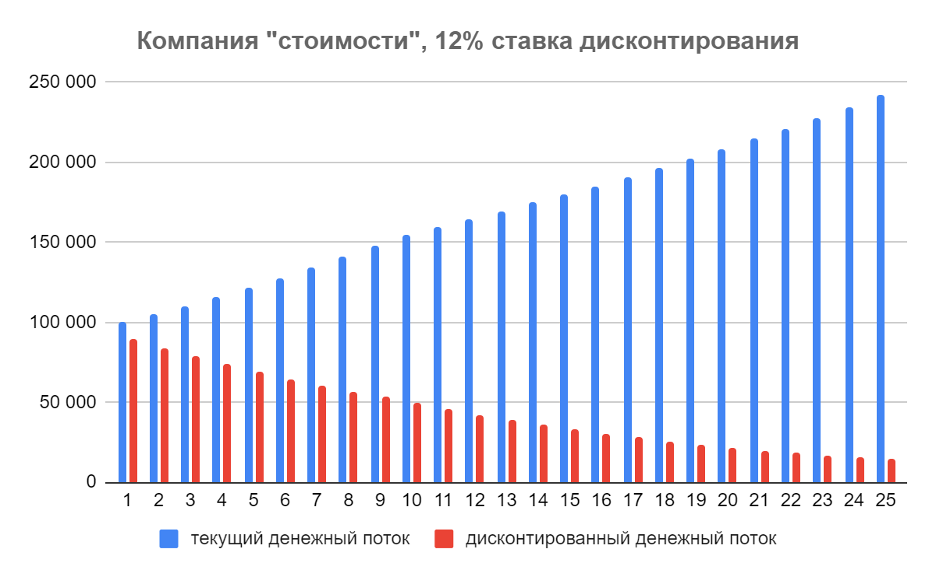

Влияние изменения ставки на компанию “стоимости” по модели дисконтирования денежного потока (DCF, discount cash flow)

Предположим, свободный денежный поток компании A составляет $100,000 в год. Это стабильный бизнес, который будет расти на 5% в год в ближайшие 10 лет, с остаточной ставкой роста в размере 3% годовых.

Такая остаточная ставка отражает долгосрочное ожидание по изменению инфляции, подразумевая, что бизнес будет сохранять свою долю рынка на длинном горизонте. Если мы дисконтируем ожидаемые денежные потоки следующих 25 лет со ставкой 12% годовых, то стоимость всего бизнеса составит $1.088 млн:

Другими словами, сейчас мы готовы заплатить за этот бизнес цену в размере 11х на текущий свободный денежный поток (коэффициент P/FCF), если ожидаем получить 12%-доходность в год на нашу инвестицию.

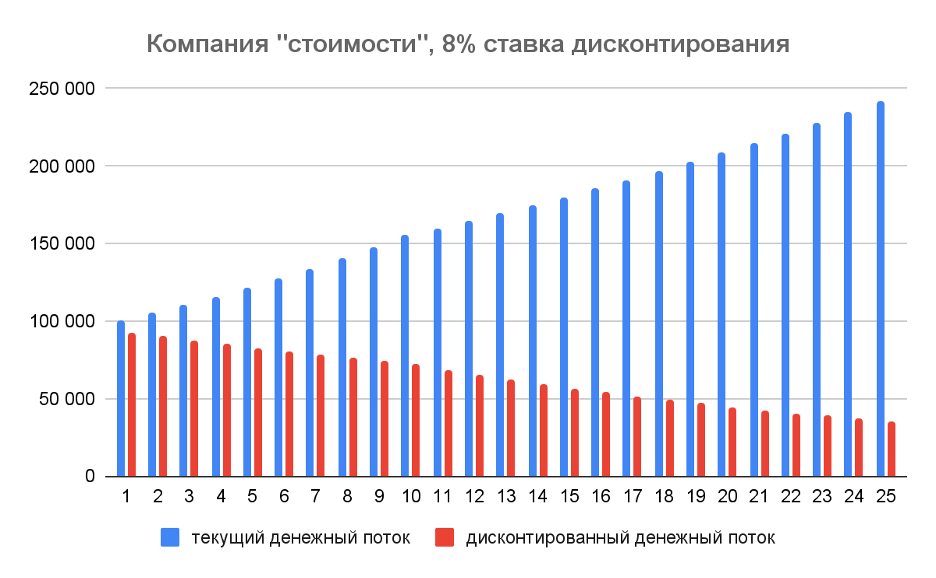

А теперь предположим, что мы анализируем идентичную компанию, но ставки на рынке облигаций на 4% ниже. Соответственно, для оценки бизнеса мы будем использовать ставку дисконтирования в размере 8% вместо 12% в первом случае:

При более низкой ставке сумма дисконтированного денежного потока за 25 лет будет равна $1.572 млн, таким образом, мы будем готовы заплатить за компанию по более высокому мультипликатору P/FCF в размере 16х. То есть, при прочих равных, более низкая ставка дисконтирования ведет к увеличению стоимости компании на 44.4%.

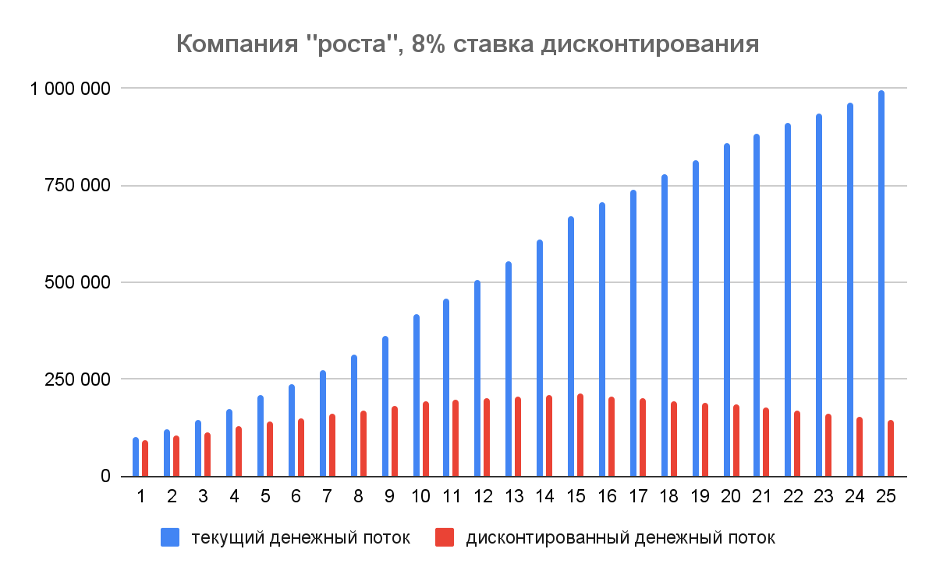

Влияние изменения ставки на компанию “роста” по модели дисконтирования денежного потока

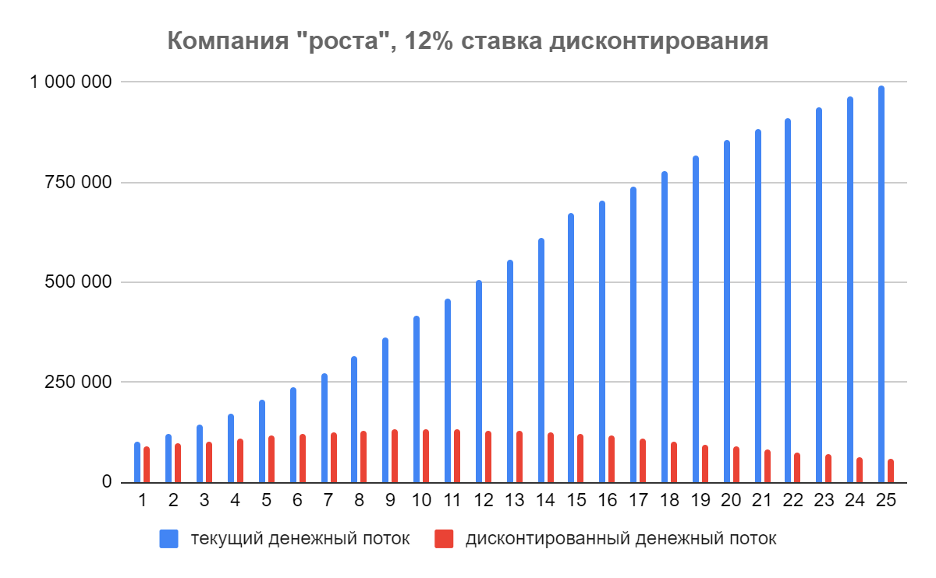

Теперь посмотрим на компанию B, которая растет более высокими темпами. Она также начинает с годового свободного денежного потока в размере $100,000, но растет на 20% в первые 5 лет, на 15% следующие 5 лет, 10% в следующие 5 лет и 5% в четвертую пятилетку. Со зрелостью бизнеса рост сокращается до 3% до конца рассматриваемого периода.

Если мы применяем 12% ставку дисконтирования, то стоимость денежного потока за 25 лет будет равна $2.644 млн:

Другими словами, мы готовы заплатить 26x мультипликатор P/FCF если предполагаемая доходность составляет 12% на денежный поток компании. При использовании 8% ставки дисконтирования мы получим следующую картину:

При ставке равной 8%, сумма дисконтированного денежного потока за 25 лет будет равна $4.227 млн, таким образом, мы будем готовы заплатить за компанию 42х коэффициент P/FCF. То есть, при прочих равных, более низкая ставка дисконтирования ведет к увеличению стоимости компании на 59.9%.

Важно отметить, что при снижении ставки дисконтирования с 12% до 8% справедливая стоимость акций роста увеличивается сильнее, чем у акций стоимости (59.9% против 44.4%). Это связано с тем, что ожидаемый прирост денежного потока у компании роста происходит в более отдаленном будущем в отличие от компании стоимости.

Акции “роста” являются более чувствительными к изменению ставки. Когда начинается период снижения ставок, рынок ожидает, что режим относительно низких ставок продлится какое-то продолжительное время и это отражается в переоценке акций “роста”.

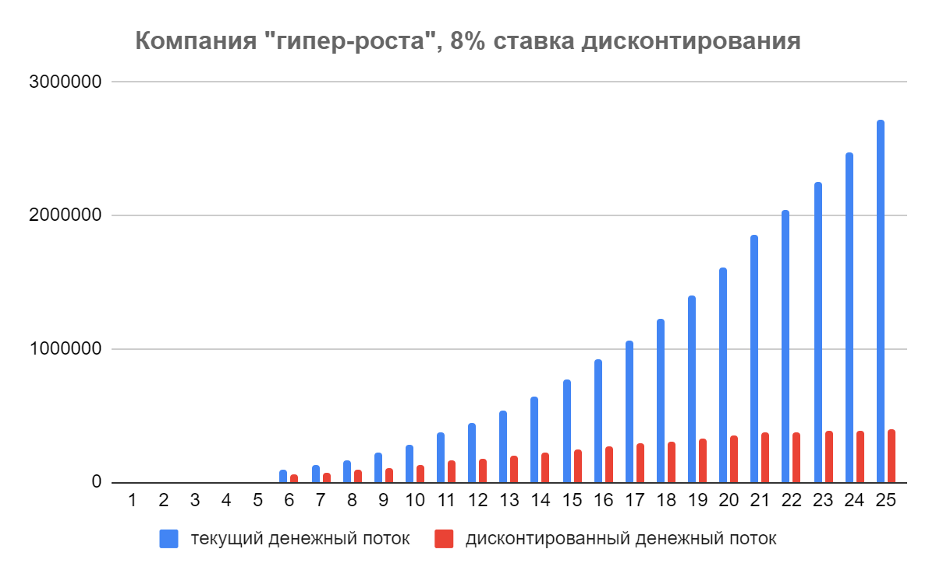

Влияние изменения ставки на компанию “гипер-роста” по модели дисконтирования денежного потока (DCF)

И, наконец, посмотрим на компанию C, которая растет еще более высокими темпами. Первые пять лет компания не приносит прибыль. Начиная с 6-го года она начинает генерить свободный денежный поток, которые в растет на 30% в год следующие пять лет, затем рост следующих 5 лет снижается до 20%, в последующие пять лет он составит 15%, затем 10% следующие пять лет и так далее. Дисконтирование 25-летнего денежного потока со ставкой 12% даст оценку компании в размере $2.589 млн.

Та же компания со ставкой дисконтирования в размере 8% даст следующий результат:

Сумма дисконтированных денежных потоков 25 лет будет равна $4.917 млн. Таким образом, оценка компании С при 8% ставке будет на 89.9% выше оценки с 12% ставкой дисконтирования.

Акции гипер-роста являются более чувствительными к изменению ставок, чем акции роста (59.9%) и акции стоимости (44.4%).

Как мы наглядно показали, монетарная политика является важным фактором для определения справедливой стоимости акций. Формируя инвестиционный подход, всегда обращайте внимание на диверсификацию по типам акций в портфеле.

Статья навеяна постом из рассылки Лин Алден