ОРГ или новые приключения неуловимых.

Манька АблигацияПеред очередным размещением стоит посмотреть, что происходит с эмитентом.

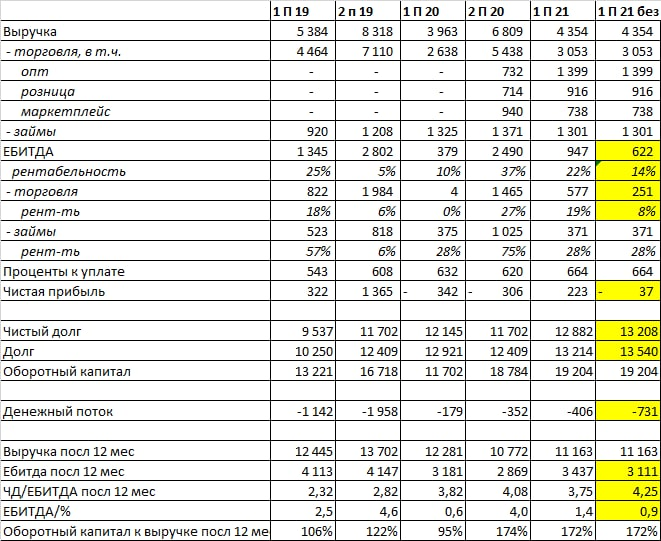

Мы помним, что бизнес ОР имеет ярко выраженную сезонность, второе полугодие всегда лучше первого, за счет подготовки детей к школе и закупок перед зимой в целом и новым годом в частности. Посмотрим на последние 5 полугодий.

Выручка. Как таковая выручка от продажи обуви в розницу уменьшается. Основные киты – оптовые продажи и маркеплейс, которые априори имеют меньшую рентабельность. Выручка от предоставления займов – стабильная.

ЕБИТДА. Обратите внимание на правый столбец с желтыми ячейками. Это то, как бы выглядели финансы эмитента без списания 325 млн руб льготных кредитов. Да, эти кредиты были на самом деле списаны и это помогло компании – но это разовое явление. Без этих 325 млн рентабельность торговли по ЕБИТДА снижается до 8% - что, на мой взгляд, логично, учитывая бОльшую долю менее рентабельных маркетплейса и опта.

ЕБИТДА и рентабельность по МФО кидает то вверх, то вниз. Подозреваю, что это связано с креативной бухгалтерией.

Денежный поток – стабильно отрицательный. Каждые 6 месяцев компания теряет деньги и вынуждена занимать. При этом капвложения снижены до 100 млн руб в год – то есть в развитие почти ничего не инвестируется, но и это не помогает. За 6мес 2021 ОР потерял 400 млн руб, а если бы не списание кредитов – то более 700 млн руб.

Долг. Конечно, все это ведет к тому, что растет долг. Если есть дыра в кэше – ее нужно закрывать, или долгом или взносом с капитал.

Проценты по кредиту – растут вместе с ростом долга. С 543 млн в 1П19 выросли до 664 млн в 1П21.

В результате, если убрать 325 млн и посмотреть на долговые коэфициенты – мы увидим что ЧД ЕБИТДА выше 4, а ЕБИТДА уже меньше, чем проценты по кредиту.

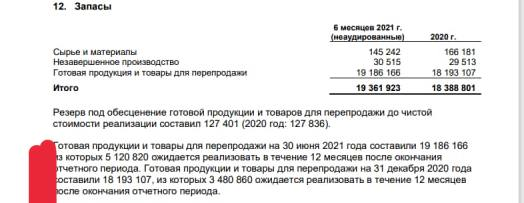

В качества вишенки на – компания открытым текстом говорит, что из 19 млрд запасов, в ближайшие 12 мес она сможет продать только 5 млрд. В переводе на русский – 14 млрд запасов надо списывать. Что приведет к убытку на 14 млрд и снижению капитала с 15 млрд до 1 млрд. Куда смотрит E&Y – я не знаю.

На мой взгляд, ОР находится в заколдованном круге. Можно увеличивать относительно рентабельную выручку от розницы – но это приведет к росту оборотного капитала и долга (в принципе, видно, что в последнее время компания старается контролировать оборотку и долг).

Можно увеличивать не требующий оборотки маркетплейс – но пока это не очень получается.

Можно закрыть убыточную торговлю обувью и сосредоточиться на прибыльном МФО – но это испортит отношения с банками. Напомню, что из 13.2 млрд долга, лишь 5.1 – облигации и 8.1 – кредиты банков (в основном ВТБ). Одно дело – когда к банку приходит с виду прибыльный (по отчётности ОРГ прибыльная) ритейлер с «временными» проблемами. Такого можно и нужно кредитовать. И совсем другое дело – когда в ВТБ приходит МФО.

В общем, куда ни кинь – всюду клин.

По состоянию на 30.06.21 у ОР было 5.7 млрд краткосрочных долгов и 1.5 млрд неиспользованных кредитных линий. И сейчас еще облигационный заем на 850 млн. Плюс - неплохие отношения с банками - в этом отношении команда ОР молодцы. Скорее всего, в ближайшие месяцы пациент не умрет. И возможно – даже в 2022 не умрет. Но хорошие отношения с банками - это дело такое. Банкиры с удовольствием предоставят вам зонтик в солнечную погоду и отнимут его, как только начнется дождь. Отнимут ли зонтик у ОР? и если отнимут - когда?

В общем, Маньке точно не хочется иметь ничего общего с облигациями ОР. И ухудшение кредитных метрик, и переход в ПИР, и отказ Иволги от чести быть организатором нового выпуска… стрёмно это всё.