ОФЗ привлекательны в глобальном контексте, особенно длинные

Андрей Кулаков, CFA, FRM, начальник Управления анализа инструментов с фиксированной доходностью

Владимир Пантюшин, Глава департамента анализа рыночной конъюнктуры

Мы считаем ОФЗ, особенно длинные, привлекательным активом для российских и глобальных инвесторов. Такие макроэкономические факторы, как инфляция, ставки центральных банков, а также значительная коррекция на локальных долговых рынках стран EM в начале этого года, поддерживают наш взгляд, обоснования которому мы приводим в данной статье.

Макрофакторы

Ситуация в глобальных экономиках за последние месяцы довольно сильно изменилась. Новым трендом стало ускорение инфляции: за последние 12 месяцев она выросла на 4,4 п.п. в США, на 1,6 п.п. – в еврозоне и на 3,1 п.п. – в России. По мере выхода экономик из пандемической рецессии существуют угрозы и дальнейшего ее ускорения.

Эти изменения сместили устоявшуюся парадигму о перманентно низкой инфляции и об основе действий монетарных властей, направленных на ее повышение к целевым уровням. Реагируя на нарастание инфляции, глобальные центральные банки внесли значимые фундаментальные корректировки в свои стратегии и заговорили о скором ужесточении денежной политики. В то же время многие банки стран EM, в том числе Банк России, уже приступили к повышению ставок.

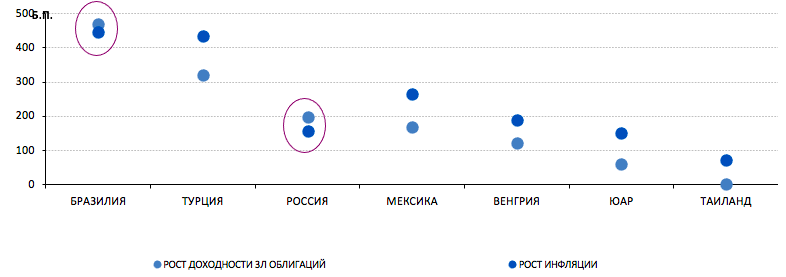

Диаграмма 1. Изменение инфляции и ставок ЦБ с июля 2020 г.

Мы считаем, что применительно к России пик инфляции буден пройден в ближайшие месяц-два на уровне 6,8-6,9%, т.е. лишь немногим выше текущего. В конце этого года последует ее замедление до 6,3%, а к июню 2022 г. – до 4,3%

В такой ситуации мы ожидаем повышения ключевой ставки ЦБ РФ до 7,0% в сентябре-октябре (с текущих 6,5%), после чего она останется на этом уровне в течение довольно длительного периода. Начало снижения ставки мы прогнозируем не ранее 3-го квартала 2022 г., после того как инфляция уверенно закрепится около 5% г/г.

ОФЗ привлекательны относительно других рынков EM

Рост коротких ставок локальных гособлигаций России (+200 б.п. в 3-летних ОФЗ с начала года) стал одним из наиболее заметных на пространстве ЕМ, не считая Бразилии и Турции, где доходности прибавили 470 и 320 б.п. соответственно. Отметим, что разгон инфляции в этих странах (+450 и +435 б.п.) также опередил российский показатель (+160 б.п.). При этом подчеркнем, что только в России и Бразилии рост доходностей локальных облигаций превысил динамику инфляции.

Диаграмма 2. Рост инфляции и доходностей 3-летних локальных облигаций стран EM с начала года

Важную роль в динамике локальных облигаций сыграет также скорое завершение цикла повышения ставки ЦБ РФ (сентябрь-октябрь, по нашим прогнозам). А вот в других странах ожидается, что центральные банки продолжат ужесточение своих политик. Россия, за исключением Турции, где сложилась довольно специфическая ситуация, – единственный крупный рынок EM, где в следующем году не ожидается повышение ставок.

Диаграмма 3. Консенсус-прогноз по ставкам ЦБ EM

Наконец, Россия продолжает выгодно отличаться от других стран EM низким уровнем госдолга, консервативными и предсказуемыми денежными и фискальными политиками, что выгодно позиционирует российские локальные гособлигации.

Что выбрать на кривой ОФЗ?

В коротких облигациях мы не ожидаем изменений в текущих уровнях доходностей (6,8–6,9% для 3-летних облигаций), при этом риск ускорения инфляции и ключевой ставки сохраняется. Мы считаем, что он продолжит ограничивать потенциальное снижение доходностей этого отрезка кривой в ближайшие месяцы.

На длинном участке кривой, который ориентирован на долгосрочный тренд инфляции и ключевой ставки, доходности 10-летних облигаций вот уже несколько месяцев удерживаются на уровне 6,9–7,0%. На наш взгляд, факторы, которые оказывали давление на длинные облигации в начале года, либо уже реализовались (рост базовых ставок, геополитический риск), либо исчезли (давление первичного предложения).

В условиях того, что повышение ключевой ставки ЦБ, вероятно, носит временный характер, а на горизонте одного года ЦБ РФ вернется к ее снижению, мы считаем, что длинные ОФЗ выглядят более привлекательно. По нашим расчетам, они предоставят возможность получить больший доход за счет более высокой дюрации, чем короткие облигации. Мы ожидаем дохода в 7,2% (в терминах годового дохода) до конца года и 9,3% до конца 1К22 для 10-летних бумаг против 6,7% в оба периода для 3-летних ОФЗ.

Глобальные инвесторы, видимо, разделяют нашу позицию, и приток инвестиций нерезидентов уже наиболее активен в дюрации 10–12 лет. За период с конца апреля нетто-вложения в этот отрезок составили более 220 млрд руб., превысив притоки во все другие отрезки кривой. Мы ожидаем сохранения данного тренда, что будет оказывать дополнительную поддержку длинным облигациям.

Диаграмма 4. Позиционирование нерезидентов в ОФЗ по сроку до погашения