ОБЛИГАЦИИ. Урок 3.

"Свой Капитал"Урок 3. Практика: покупаем облигации прямо сейчас

Вы уже знаете, что такое облигации, почему они выгоднее депозита, и как их выбрать. В общем, основные знания у вас есть — перейдём к практике.

Что будет в этом уроке:

- Покажу вам 6 конкретных облигаций, которые вы можете купить прямо сейчас и быть уверенными в результате;

- В видео покажу пошаговый путь по выбору облигаций;

- Дам рекомендации, какими сайтами и сервисами пользоваться;

- Поделюсь некоторыми лайфхаками и нюансами, которые важно знать, чтобы не встрять на бабки;

- Отвечу на 6 самых популярных вопросов — мне постоянно их задают на вебинарах или пишут в личные сообщения. Это будут последние штрихи в ваших знаниях по теме.

Уверен, вам не терпится узнать, какие облигации я рекомендую. Перейдём к этой части урока.

6 облигаций, которые я рекомендую для первого портфеля

Почему именно эти облигации?

Есть 4 причины:

- У них приличная ликвидность, то есть, при необходимости вы можете их быстро и выгодно продать по рыночной цене;

- Это универсальный набор, он подойдёт для каждого новичка. Здесь у разных облигаций разные даты выплат процентов. Поэтому сможете получать проценты чаще;

- У всех номинальная стоимость 1 000 рублей. С этой суммы начать может каждый;

- Именно эти облигации есть в моём портфеле — все они тщательно проверены и выбраны мной лично.

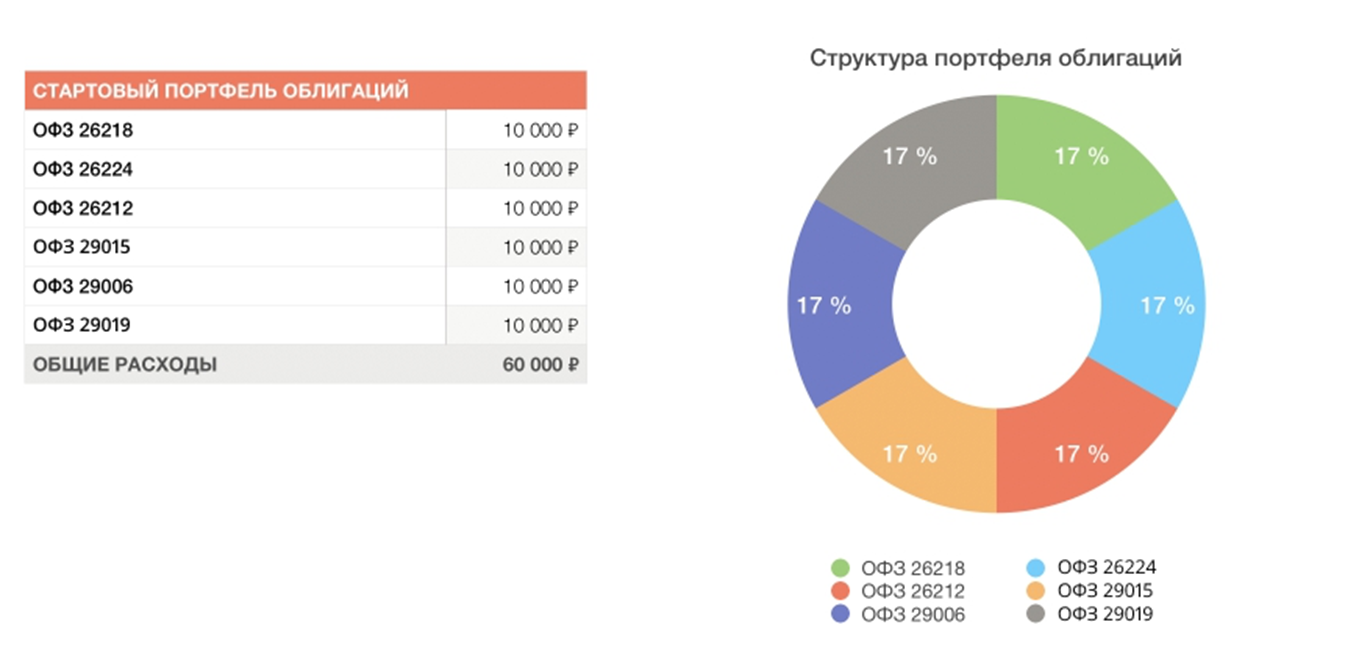

Для вашего удобства свёл данные в таблицу:

Подведём итог всех трёх уроков и посмотрим, как может выглядеть ваш портфель на старте:

Начните с такого варианта, а затем меняйте структуру портфеля или добавляйте новые облигации, чтобы получить повышенную доходность.

Алгоритм выбора облигаций

- Заходим на сайт Smart-Lab в раздел "«Облигации" — "«ОФЗ».". Прямая ссылка: https://smart-lab.ru/q/ofz/

- В каталоге ищем подходящие облигации. Смотрим на обьём, купонную доходность последнюю, дату выплаты купона и количество лет до погашения.

- Открываем подробное описание выбранной облигации и читаем на понятном языке, что мы получим по итогу.

- По номеру облигации смотрим информацию на сайте Московской биржи. Прямая ссылка: https://www.moex.com. Нас интересует обьём и даты выплаты купонов.

- По номеру облигации смотрим информацию на сайте финама. Прямая ссылка: https://bonds.finam.ru. Нас интересует дата выплаты купона с учётом амортизации. Также смотрим на другие выпуски этого эмитента и как успешно он их платит. Смотрим, нет ли у него дефолтов.

- По номеру облигации смотрим информацию на сайте cbonds. Прямая ссылка: http://cbonds.ru. Нас интересует классификатор выпуска и отсутствие статуса "«Субординированные»."

Лайфхак — как не потерять деньги из-за изменений условий по облигации

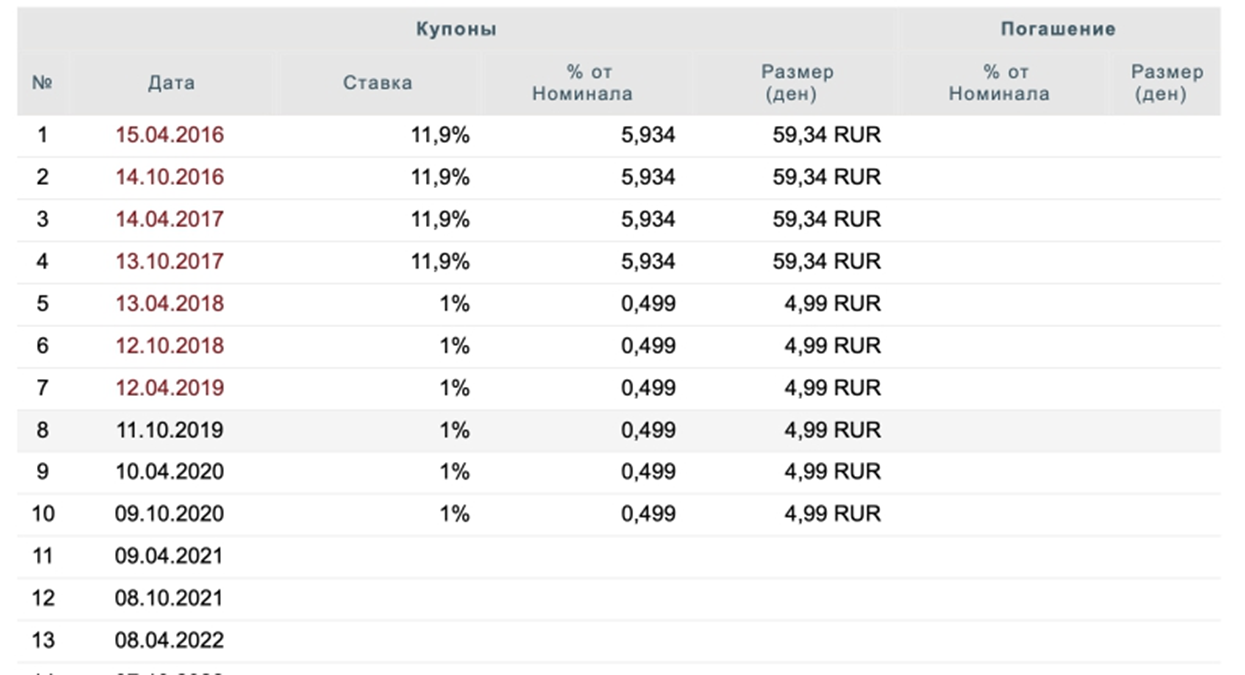

Не все компании ведут себя честно по отношению к инвестору. В 2016 году компания «Вымпелком» выпустила облигации под 11,9% годовых. А уже через 2 года уменьшила ставку доходности до 1%.

Те, кто рассчитывал получать хорошие проценты, вынужден был продавать облигации и искать другие варианты для инвестирования.

Но есть люди, которые могли не заметить такой подставы и сейчас держат такую облигацию — вместо 12% получают 1%. Жёстко? Определённо, да.

Почему «Вымпелком» так поступил? Они посчитали, что платить 12% в год слишком жирно. Поэтому выпустили новые облигации под 7% годовых, а из старых облигаций просто решили «выдавить» людей за счёт уменьшения процентов.

Как этого избежать?

- Внимательно изучайте параметры облигации и, особенно, обращайте внимание на купонную доходность. Если есть даты с прочерками — значит дата оферты и доходность могут измениться.

- За месяц до даты оферты следите за новостями по нужной облигации. Об изменении процентов сообщают заранее.

Немного осмотрительности, и вы не останетесь лохом с невыгодными облигациями.

6 вопросов, которые всегда задают про облигации

№1. Какова стоимость облигации?

Номинальная стоимость в 90% случаев — 1 000 рублей. Бывают исключения, например, 200 рублей или 1 500 рублей.

На вторичном рынке цена постоянно меняется, и на это влияет множество факторов: тип облигации, её параметры, условия в экономике, состояние эмитента (государства или компании, которое выпустило облигацию)

№2. Насколько быстро я могу продать свои бумаги на бирже?

На самом деле, на рынке буквально каждую секунду продают и покупают ценные бумаги. Поэтому ОФЗ и другие ликвидные облигации можно продать моментально.

Но учитывайте, что торги на бирже проходят с 10:00 до 18:40 часов по московскому времени в будние дни.

№3. Нужно ли мне платить налог на прибыль с ОФЗ?

Вы платите налог в ситуации, когда купили за 1 000 рублей, а продали за 1200 рублей. Прибыль в 200 рублей облагается налогом в размере 13%, то есть, нужно будет отдать государству 26 рублей.

Все платежи автоматически совершит брокер вместо вас.

№4. Где лучше покупать облигации: в банке или на бирже?

В банке вы можете купить так называемые народные облигации (ОФЗ-н). Но я не рекомендую их по 2 причинам:

- Более высокая комиссия за сделку: от 0,5 до 1,5%. Для обычных облигаций комиссия будет 0,15-0,05%, что в десятки раз меньше.

- Купить и продать их можно только в отдельных банках. Сейчас это Сбербанк, ВТБ, ПромсвязьБанк и Почта Банк.

Лучше покупайте обычные облигации, которые представлены на бирже.

№5. Часто вижу слово «дюрация» — что оно означает?

Дюрация — это сколько нужно времени, чтобы вернуть вложенные деньги с учётом процентов. Она измеряется в днях или годах.

Есть облигация со сроком погашения через 10 лет и доходностью 20% годовых. Процентами вы вернёте свои вложения через 5 лет (20% х 5 лет = 100%). Дюрация = 5 лет.

Облигация с доходностью 10% годовых и сроком погашения 20 лет. Полный возврат средств произойдёт только через 10 лет. Дюрация = 10 лет.

Ещё один пример.

Облигация с доходностью 12% годовых и сроком погашения через 2 года. Дюрация будет меньше 2 лет: примерно через 20 месяцев вернутся инвестиции, а в последние месяцы будет накапливаться прибыль.

№6. Если я куплю облигации, этого хватит, чтобы на пенсии не работать?

Хороший вопрос. Но если вы будете вкладывать все сбережения в облигации, этого дохода может не хватить.

Лучше всего часть средств хранить и в акциях, по ним больше доходность, хоть и больший риск. В этом случае ваш инвестиционный портфель сможет обеспечить достойный доход минимум на 30 лет.

Последний совет вместо скучного подведения итогов

Те, кому выгодно, придумают сотни убедительных аргументов, лишь бы вы купили их конкретную облигацию. Но вы, как инвестор, должны придерживаться своей стратегии. Только так можно достичь поставленной финансовой цели и не терять деньги.

Если вы хотите разобраться, как строить свою торговую стратегию, планировать состав портфеля и грамотно выбирать конкретные активы, то приходите на годовое обучение «Инвестирование 365» и присоединяйтесь к нашему движению инвесторов.