О пополнении портфеля

Что влияет на доходность портфеля?

1) Во-первых, в большинство портфелей нужно включать разные классы активов (недвижимость, акции, облигации разных стран и др.). Это делает его более доходным, чем просто усреднение результата отдельных бумаг или фондов, особенно если они проявят нулевую или отрицательную корреляцию друг к другу.

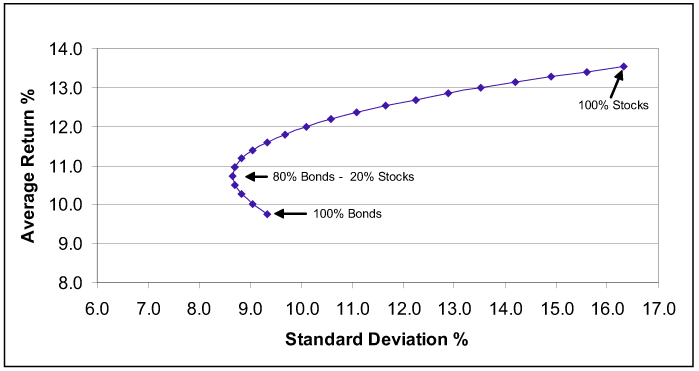

Важно, что одновременно с этим уменьшится риск, т.е. уровень будущих просадок. Напомню, что уменьшение риска (стандартного отклонения) при увеличении доходности это парадоксальный, но важный компонент портфельной теории. Пример:

На графике выше видно, что исторически портфель из 80% облигаций и 20% акций США оказался не только более доходным, чем чистые облигации (что логично), но и менее рискованным, чем облигации (что кажется странным). Это снижение риска было достигнуто разным поведением активов: снижение одного часто компенсировалось ростом другого.

2) Стоит помнить, что почти любой актив способен на катастрофические убытки. Про падение рынка акций США в 1929-1932 году слышали, вероятно, все. Перед Первой мировой войной ценные бумаги России и Германии казались беспроигрышным пенсионным вариантом, но через несколько лет обанкротили своих вкладчиков. Вторая мировая провернула аналогичный трюк с бумагами Италии и Японии, а новое время отмечено дефолтами России, Кипра и других стран.

3) Во многих книгах упомянут портфель из 60% акций и 40% гос. облигаций США. Это действительно классический портфель, однако авторы книг исходили из доходности бондов в том числе конца 1970-х и начала 1980-х, когда даже государственные облигации давали около 14% годовых (выше, чем в среднем американский рынок акций). Однако на протяжении последних 10 лет ставка минимальна и вероятно, останется низкой в обозримом будущем. В таких условиях надежные облигации мало отличаются от наличных.

4) Разумеется, стоит минимизировать комиссии. Активное управление бывает более успешным в кризисные времена на рынке, но отстает от него в периоды восстановления и оптимизма. Статистически, последних периодов больше, поэтому на длинном промежутке стоит отдать предпочтение дешевым индексным фондам широкого рынка ценных бумаг.

Оптимальный портфель, где комиссии фондов высоки, со временем отстанет от менее оптимального, но дешевого в управлении. При этом комиссии многих ETF уже сегодня близки к нулю, а новые фонды выпускают паи стоимостью всего несколько долларов или евро, что удобно для реинвестирования.

5) Инвестиционная дисциплина. Результаты даже плохого портфеля могут стать лучше, если не усугубляются частыми спонтанными сделками. Если вы не можете переносить глубокие просадки, то не стоит иметь в портфеле много акций и REITs. Продажа таких активов в кризис это наиболее частая, но не единственная ошибка неопытных инвесторов.

6) Инвестиционные идеи. Брокеры любят предлагать инвесторам ставки на различные события, перспективные акции или сектора экономики, IPO и пр. Таким образом, они не только провоцируют инвесторов на сделки (иногда с плечом), но и лишают их инвестиционного плана. Ведь портфель составляется именно под вас, а инвестиционная идея смотрит только на рынок.

7) Точность долей портфеля и ребалансировка имеют значение, но не стоит доходить в этих вопросах до паранойи. Соотношение долей приобретенных активов допускает отклонение до нескольких процентов (иногда паи фондов просто дороги и при небольших суммах неизбежно возникает погрешность), а ребалансировку можно делать раз-два в год.

При этом классическая ребалансировка с продажей выросших акций ведет к уплате налогов, возвращая риск портфеля к первоначальному соотношению. Если у вас есть время и увеличение потенциальной просадки вас не сильно пугает, с ребалансировкой можно повременить – хотя при сильной волатильности рынков она может добавить немного доходности в конечный результат.

Пополнение портфеля

Итак, имея инвестиционный портфель, вам нужно лишь «держать руль прямо», не делая резких маневров на рыночном автобане. Шанс спонтанного правильного решения невелик, а вот риск неприятных последствий заметно выше. Что же в такой ситуации максимально влияет на результат?

Пополнение портфеля, его периодичность и величина взноса. Понятно, что чем больше вносится средств, тем большая сумма окажется у инвестора в конце его пути. Однако мне кажется, что на этот момент в различных источниках обращается меньше внимания, чем следовало бы. Почему?

Возможно, дело в сложности расчета. Если вы взяли значительную сумму без пополнений на старте, то легко рассчитать конечный результат. Скажем, рынок дал 6% годовых в течение 10 лет, а на старте было 500 тысяч долларов. Тогда эту сумму нужно умножить на 1.06 в десятой степени, что даст около $895000.

Однако с практической точки зрения такой подход не очень удачен. Для инвестиций нужен временной горизонт, т.е. довольно молодой инвестор, у которого вряд ли есть подобные суммы. Молодой инвестор работает и пополняет свой портфель с зарплаты, причем первые взносы сравнимы с общей суммой, вложенной в рынок.

Отсюда получается следующий вывод: результат портфеля будет зависеть от того, в какой момент какая сумма внесена. Что-то будет куплено на просадке, что увеличит доходность, а что-то на локальном пике. Соответственно, тут требуется другая формула и другое название доходности, в зарубежной литературе называющаяся «доходность, взвешенная по деньгам».

Оценка периодических взносов

Тем не менее цель этой статьи не в точном расчете доходности, а в примерной оценке влияния периодических пополнений на результат. Возьмем для этого три случая: неудачный боковой рынок с нулевой доходностью, «нормальный» рынок с равномерной доходностью 6% годовых, и «бычий» рынок с 12% в год. Результаты следующие:

Понятно, что в случае нулевой доходности рынка вся сумма будет сформирована из пополнений. Понятно и то, что такой результат хуже банковского депозита и цель грамотного портфеля в том, чтобы этой ситуации избежать. Однако и в случае вполне реалистичной величины 6% годовых в валюте, результат через 10 лет оказывается на 72% (почти на 3/4) сформирован из пополнений портфеля. И лишь при очень высокой доходности в 12% годовых рынок формирует примерно половину итоговой суммы. Правда, с увеличением срока инвестиций доходность рынка начинает играть все более важную роль, поскольку суммы пополнения становятся все меньше по сравнению с суммой, которая уже есть в рынке.

Выводы

Поскольку 10 лет инвестиций и умеренная доходность рынка это довольно частая ситуация, многим инвесторам полезно знать о влиянии пополнения портфеля на результат. Исключение здесь те инвесторы, которые могут сразу внести большую сумму в рынок с целью получать пассивный доход.