Новый мировой порядок?

Кейт Маккензи , Тим Сахай, Phenomenal World

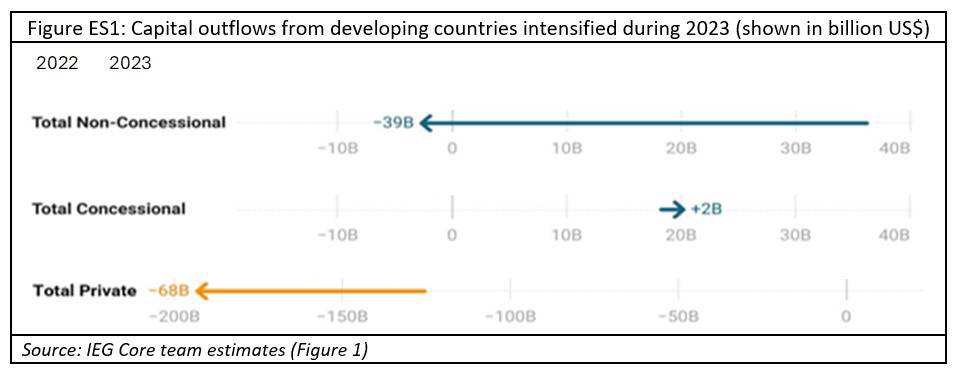

Мы живем в неблагополучной системе, в которой деньги утекают из стран, которые в них больше всего нуждаются, в казну самых богатых государств. В 2023 году частный сектор собрал на $68 млрд больше процентов и выплат по основной сумме долга, чем одолжил развивающимся странам. Международные финансовые институты и агентства по оказанию помощи получили еще $40 млрд, в то время как чистая льготная помощь от международных финансовых институтов составила всего $2 млрд – даже несмотря на распространение голода. В результате, поскольку развивающиеся страны выплачивают непомерные проценты своим кредиторам, они вынуждены сокращать расходы на здравоохранение, образование и инфраструктуру внутри страны. Половина беднейших стран мира сейчас беднее, чем была до пандемии.

Поэтому теперь мы все следим за резким поворотом мировой финансовой системы на фоне мантр о частном финансировании, повышения процентных ставок ФРС и резкого роста долга на глобальном Юге.

Полицентричный финансовый «порядок»

Всемирный банк увеличил объем кредитования после пандемии Covid, но ему все еще не хватает средств для полного удовлетворения финансовых потребностей развивающихся стран.

Долгосрочное финансирование – это важно, но во время кризиса ликвидность имеет наибольшее значение, и она может сыграть ключевую роль в предотвращении той паники, которая отталкивает инвестиции.

При всем этом доллар остается королем. Хотите совершать платежи? Отправить счет? Хранить свое богатство? Заимствовать через границы? Разговоры о замене доллара как доминирующей резервной валюты остаются пока лишь разговорами. Ни один другой претендент не желает иметь дефицит текущего счета, необходимый для того, чтобы стать глобальным эмитентом резервов. А когда наступает шторм, ликвидность перетекает к тем, у кого «безопасные активы» ближе всего к "имперскому ядру", в то время как бремя «структурной перестройки» ложится на самые бедные и слабые плечи в каждом обществе.

Но даже в этом случае, поскольку расходы США блокируются внутренней политикой, новая группа глобальных игроков обеспечивает наличные деньги для государств, нуждающихся в ликвидности. Постепенно возникло нечто, напоминающее полицентрическое финансовое лоскутное одеяло. Мы отслеживаем его появление в этой статье, фокусируясь на поставщиках ликвидности - так называемой «глобальной сети финансовой безопасности».

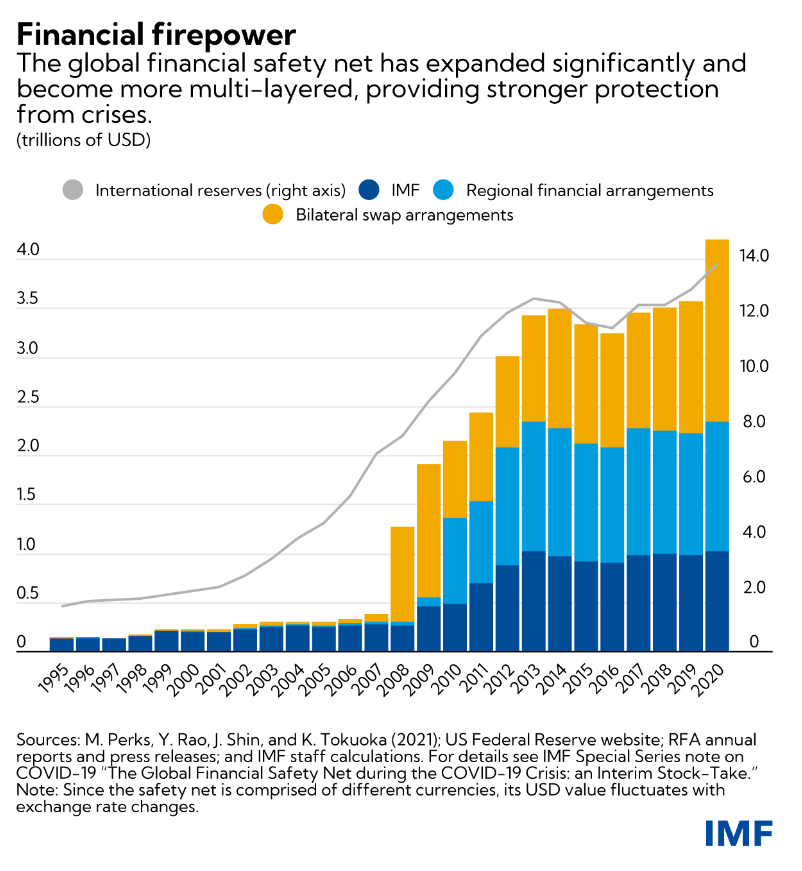

Глобальная сеть финансовой безопасности представляет собой бриколаж, а не формальную структуру. Она состоит из своп-линий центральных банков, кредитных линий МВФ и региональных финансовых соглашений (RFA), посредством которых группа стран объединяет свои резервы. Четвертый компонент — это собственные международные внутренние резервы стран — суверенные активы, выраженные в иностранной валюте.

Свопы

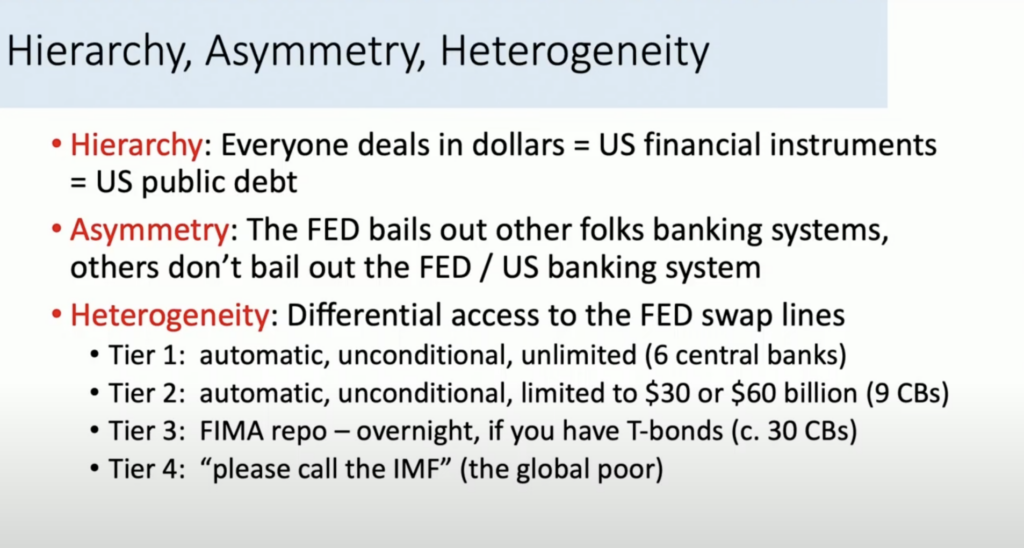

В условиях кризиса ФРС фактически становится мировым центральным банком и «кредитором последней инстанции» для тех стран, которым посчастливилось оказаться в ближайшем окружении, документирует Адити Сахасрабудде. Первой на очереди стоит «банда пяти», состоящая из Европейского центрального банка, Банка Англии, Банка Канады, Банка Японии и Швейцарского национального банка. На этом верхнем уровне долларовая ликвидность предоставляется в обмен на соответствующую валюту центрального банка — она является безусловной, неограниченной, быстрой и доступной ежедневно. Следующие девять стран составляют второй уровень - Австралия, Новая Зеландия, Сингапур, Дания, Норвегия, Швеция, Мексика, Южная Корея и Бразилия — их доступ к ликвидности безусловен, но ограничен в количестве. В остальном действуют правила и условия.

Решения по процентным ставкам, принимаемые пятью центральными банками верхнего уровня, создают шоковые волны для стран уровнем ниже. После 2021 года рост процентных ставок привлек наверх иностранный и отечественный капитал. Экономики более низкого уровня пострадали от обесценивания валюты, резкого оттока долларов для импорта дорогостоящих сырьевых товаров (что способствовало их инфляции) и резкого роста стоимости заимствований. По оценкам МВФ, отток капитала из развивающихся рынков превысил $300 млрд в период с конца 2021 года по июль 2022 года, когда ФРС начала текущий цикл повышения ставок.

Валюты стран G20, а не только G7, были распроданы и ослаблены по отношению к доллару в 2021–2023 годах. Даже страны высшего уровня, такие как Япония, теперь расстроены сильным долларом и протестуют на G20. Как известно, Джон Конналли, министр финансов США при Никсоне, сказал в 1971 году: «Доллар — наша валюта, но это ваша проблема».

МВФ

Как показывает схема Германа Марка Шварца (см. выше), для всех стран, находящихся на периферии долларовых свопов, стандартным путем получения ликвидности является МВФ. По некоторым показателям Фонд активизировался после Covid: его кредитование находится на рекордно высоком уровне в $151 млрд (выраженных в специальных правах заимствования), хотя это остается лишь частью его общей кредитной способности в триллион долларов.

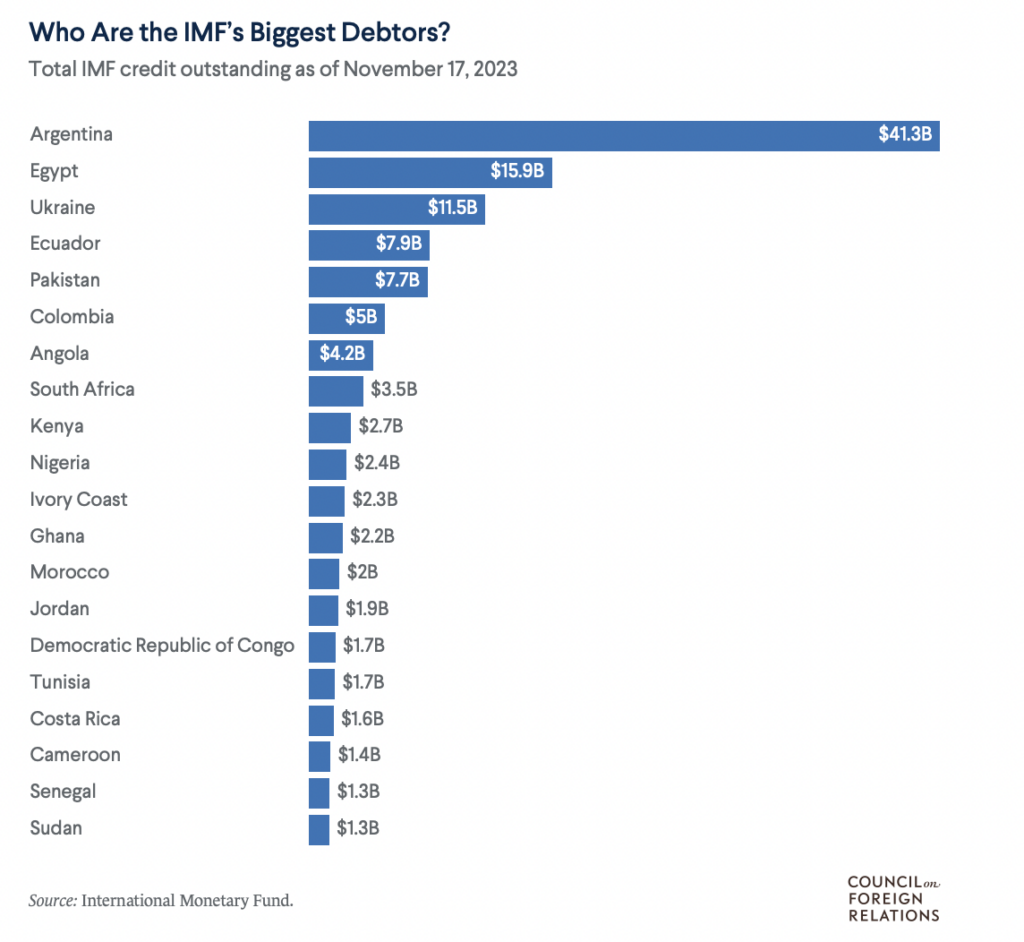

Его непогашенные кредиты рассказывают геоэкономическую историю. Наиболее нуждающиеся африканские страны находятся далеко в конце списка. Большая часть ликвидности МВФ течет в страны, находящиеся на линии разлома новой холодной войны. Аргентина, безусловно, крупнейший заемщик МВФ, единолично владеет 30 процентами кредитов МВФ, что затмевает кредиты МВФ всем странам к югу от Сахары вместе взятым. Второй по величине заемщик, Египет, получил в марте новый транш в размере 5 миллиардов долларов, чтобы помочь режиму Сиси справиться с последствиями войн России и Израиля. Кроме того, есть кредит в размере $15,6 млрд, предоставленный Украине – седьмая по величине программа МВФ в ее истории. Из-за чрезвычайно высокого уровня заимствований Украина сейчас сталкивается с различными дополнительными сборами сверх своей процентной ставки в 3,5 процента, и, по оценкам журнала Economist, в общей сложности ее ставки могут составить целых 8 процентов, как только война закончится - страну ждет катастрофа. Если бы это было недостаточно плохо, МВФ также хочет, чтобы Украина провела финансовые реформы – что само по себе довольно трудная задача в текущих условиях.

Практика МВФ, требующая от правительств введения жестких мер жесткой экономии в обмен на ликвидность, заставила многие страны попытаться оградить себя от необходимости вообще сотрудничать с Фондом.

Самострахование

Самой большой частью совокупной системы безопасности остается самострахование — эта четвертая категория валютных резервов в твердой валюте, накопленных отдельными странами. Некоторые страны с развивающейся экономикой создали собственные фонды надежных активов на черный день, выпущенные «бандой пяти» с 1990-х годов. Корея, Индия, Индонезия и другие азиатские страны, пострадавшие от финансового кризиса в регионе, реорганизовали свои модели роста, чтобы увеличить доходы от экспорта, стремясь защитить свой суверенитет от предписаний МВФ, сосредоточившись на производстве продуктов питания и энергии, накапливая свои скудные доллары, чтобы избежать кризиса платежного баланса.

Однако самострахование международных резервов остается очень неравномерным. По словам главы МВФ Кристалины Георгиевой, из $14 трлн международных резервов более $10 трлн принадлежат развитым и «сильным странам с формирующимся рынком». Остальный мир полагается на объединенные ресурсы международных институтов, таких как МВФ.

Альтернативы

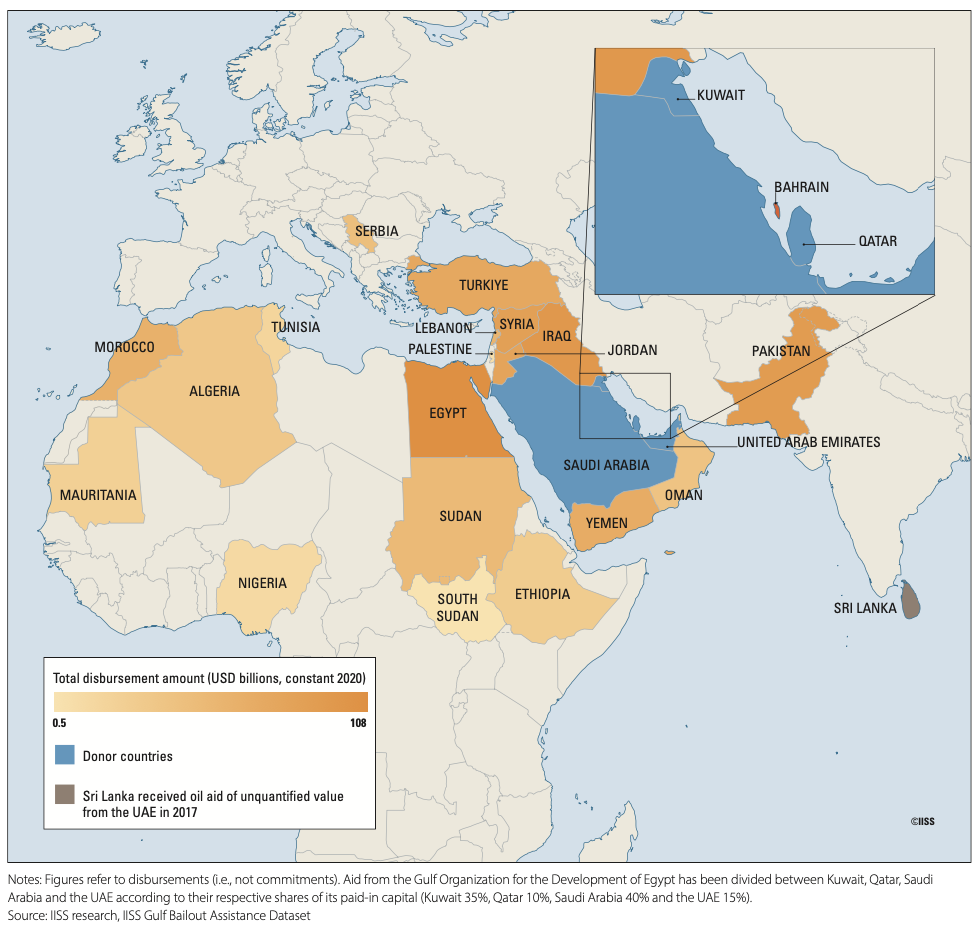

В своей геоэкономической сфере королевства Персидского залива зарекомендовали себя как кредиторы последней инстанции. Камиль Лонс и Хасан Альхасан из Международного института стратегических исследований изучили помощь двадцати двум африканским и азиатским странам Персидского залива и пришли к выводу, что она «не имеет себе равных по масштабу со стороны традиционных западных и многосторонних доноров». За последние шестьдесят лет Саудовская Аравия, ОАЭ, Катар и Кувейт выделили примерно $363 млрд странам, большинство из которых находятся в регионе Ближнего Востока и Северной Африки. Крупнейшими получателями помощи были Египет, Ирак, Пакистан и Иордания, причем пакеты финансовой помощи резко возросли после того, как Арабская весна поставила под угрозу союзников Королевств Персидского залива, а также когда бедствие в регионе усилилось после вторжения России в Украину. Напротив, МВФ за тот же период выдал этим же странам кредиты на сумму $162 млрд (в постоянных ценах 2020 года).

Недавний пакет помощи Египту, предложенный МВФ, был реализован в координации с ОАЭ, которые вложили рекордные 35 миллиардов долларов в испытывающую нехватку денежных средств страну, включая покупку элитной недвижимости в Средиземноморье, в то время как Сиси распродает драгоценности своей страны.

За последние пятнадцать лет многое было сделано в отношении кредитования Китаем инфраструктурных проектов. Китайское кредитование проектов «Пояса и пути» часто воспринимается как новая форма «дипломатии долговых ловушек», но оно больше напоминает знакомые и непродуманные причуды иностранных инвестиций, которые до них предпринимали другие богатые страны.

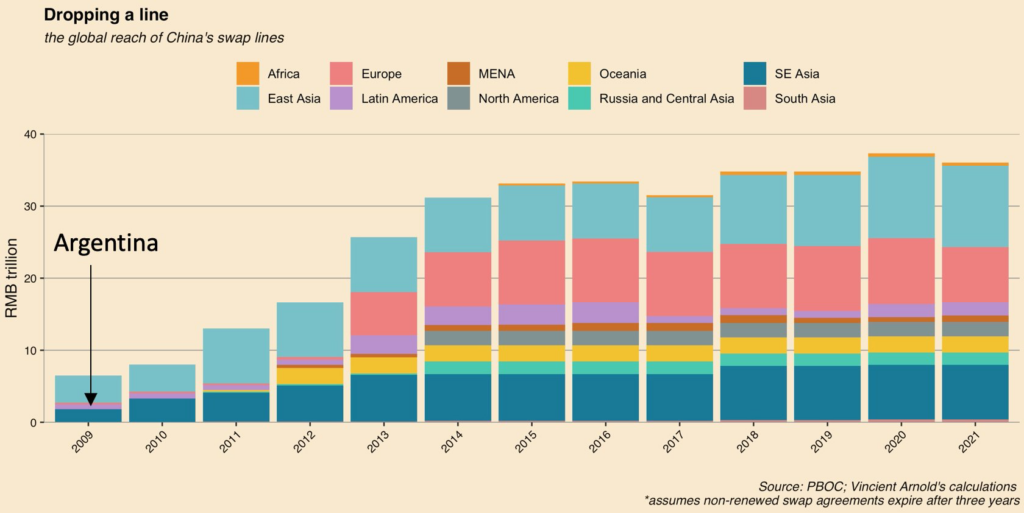

Одновременно с инфраструктурой и торговлей, предоставление ликвидности в Китае — линии валютного свопа НБК и чрезвычайные кредиты китайских государственных банков странам-участницам инициативы «Пояс и путь» — резко возросло за последнее десятилетие.

В отчете AidData была предпринята попытка количественно оценить и классифицировать различные положения Китая о «кредиторе последней инстанции» для других стран (хотя доступность данных была проблемой). Авторы предупредили, что превращение Китая в крупного поставщика ликвидности может привести к менее прозрачной глобальной финансовой архитектуре. Но если взглянуть на нынешнюю глобальную систему финансовой безопасности, то можно предположить, что последовательности уже давно не хватает.

Аргентина уже много лет использует китайские своп-линии. Впервые она официально оформила своп-линию с Народным банком Китая в 2009 году, и с тех пор эта договоренность развивалась и расширялась, как подробно описал Винсент Арнольд. Центральный банк Аргентины воспользовался этой возможностью для покупки долларов, для покрытия импорта и защиты своих дефицитных долларов, а совсем недавно – для прямого погашения долгов МВФ.

Страны, менее связанные с МВФ, чем Аргентина, также заключают своп-сделки с Китаем. В своей статье «Для обмена нужны двое» Адити Сахасрабудхе рассмотрела политические и экономические мотивы более 40 стран, подписавших своп-линии с Китаем. Она обнаружила, что для стран, у которых не было активных кредитов у МВФ, двусторонние свопы с Китаем служили заменой обращения в МВФ — действительно очень полезная услуга.

Есть еще более прямые пути к долларовой иерархии для могущественных стран со средним уровнем дохода: Индия избегала программ МВФ более 30 лет и не получала своп-линий ФРС, но с 2019 года она может обратиться к Банку Японии за свопами, номинированными в долларах США.

Региональные альянсы

Из-за недовольства МВФ было создано несколько официальных альянсов, в том числе Арабский валютный фонд, Чиангмайская инициатива стран АСЕАН и Китая, Японии и Кореи, Евразийский фонд стабилизации и развития, Европейский механизм стабильности, Латиноамериканский резервный фонд. Фонд и резервы БРИКС. Некоторые из этих RFAs являются «желательными, а не оперативными». Несмотря на почти такой же большой кредитный потенциал, как у МВФ, за первые десять месяцев кризиса Covid они выдали кредитов всего на 1,5 миллиарда долларов и активировали валютные свопы на $550 млн. За тот же период МВФ предоставил $88 млрд. Большинство RFA были созданы после региональных кризисов: ESM после европейского кризиса 2010-х годов и Чиангмайская инициатива АСЕАН после азиатского финансового кризиса 1998 года.

Страны Африки к югу от Сахары явно отсутствуют в большинстве этих соглашений, как формальных, так и неформальных. Не имея резервов, полученных за счет экспорта, они в значительной степени являются объектом тендерной милости МВФ. Они считаются недостаточно стратегически важными, чтобы требовать принятия специальных мер со стороны более крупных стран, стоящих выше в валютной иерархии. Они также недостаточно торгуют друг с другом и не обладают достаточным региональным богатством для формирования RFA, хотя и предлагаются новые идеи (Гана предложила, чтобы страны держали 30 процентов своих резервов в африканских валютах; механизм для улучшения ликвидности и привлекательности африканских еврооблигаций запущен, но без первоначально предусмотренной поддержки G20). Без влиятельных друзей одной только финансовой инженерии будет недостаточно.

Полицентризм?

Мировые деньги всегда были геополитическими, как утверждает политэкономист Мона Али. Глобальная долларовая система со штаб-квартирами в Нью-Йорке и Лондоне представляет собой «денежно-военную матрицу, подкрепленную правовой базой».

Большинство соглашений, заключенных за пределами США, представляют собой обходные пути, которые все еще служат обязательствам, основанным на долларах; расширив их немного дальше, чем позволяет политика США, и с меньшими условиями, чем мог бы потребовать МВФ. Прочность долларовой системы во многом основана на предпочтениях и потребностях мировых элит. Гибкие действия под этой системой и против нее, скорее всего, будут по-прежнему носить ограниченный и ситуативный характер – больше направленные на защиту от катастроф и защиту интересов, чем на переворот финансиализированной глобальной долларовой системы.