Небольшой кейс, как я думал купить МРСК Юга, но передумал

@long_term_investmentsНачалось все с этой картинки, которую переслали в одном из чатов (говорят оригинал где-то в глубинах форума mfd).

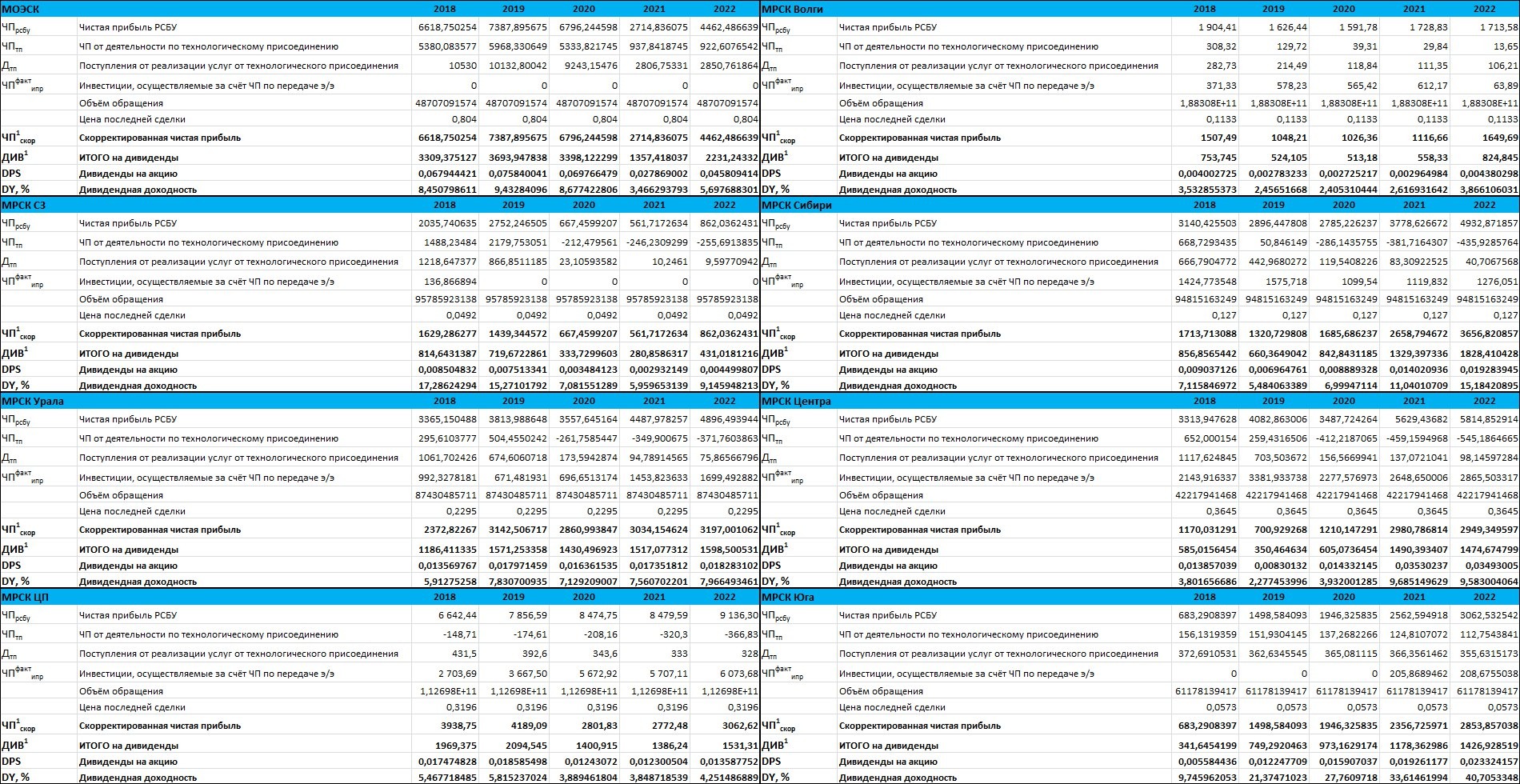

Недавно вышли новые инвест программы по всем МРСК, согласно которым прогнозы почти по всем компаниям значительно ухудшились (из-за этого я продал Волгу и ЦП), но в МРСК Юга картина обратная — прибыль растет и прогнозный дивиденд очень высокий с 2019 года. Стало интересно, решил изучить, до этого знал только то, что дела у них с финансовой точки зрения так себе.

Посмотрел МРСК Юга подробнее. Компания явный distressed asset — 4 млрд руб капитализации на 20+ млрд рублей долга, но ситуация вроде как начала исправляться — по итогам 2017 получили прибыль и тренд в целом положительный. Дальше меня зацепило два факта, из-за которых я начал серьезно думать на тему покупки акций:

1) У компании 6 млрд рублей операционного денежного потока (до изменений оборотки и резервов и выплаты %) против 3 млрд год назад и 4 млрд капитализации. Выглядит отлично, 8 месяцев операционной деятельности отбивают рыночную капитализацию :)

2) У компании Prosperity в акционерах с пакетом 7.7%. И еще 3% у норвежского пенсионного фонда. Неплохое общество миноров.

По сути эти два фактора были основными, когда я решил купить ТГК-2 летом, там ситуация, на первый взгляд, была очень похожая (только без норвежцев). В какой-то момент уже подумал, что нашел приложение части кэша, но начал смотреть дальше.

Сначала возникли сомнения в выплате дивидендов — на конец года СЧА был меньше УК, а это одно из условий выплаты дивов по новой политике, которую недавно приняли (правда новую политику МРСК Юга я в сети не нашел, но посмотрел на новую политику МРСК Центра, а принцип в них заложен вроде как одинаковый — поправьте, если ошибаюсь). И хотя в инвестиционный план выплата дивидендов за 2017 год заложена, возникает неприятная неопределенность — без дивидендов акция намного менее привлекательна и переоценка может занять намного больше времени.

Остался еще один фактор неопределенности — допэмиссии, которые периодически делались раньше для улучшения финансового положения компании. И тут информация в том же инвестиционном плане забила гвоздь в крышку гроба идеи — в этом году планируется огромная допэмиссия (5+ млрд рублей, больше рыночной капитализации), а затем дополнительный эмиссии вплоть до 2020 года. В предыдущей версии допэмиссии после 2017 года не планировались. И хотя допки проходят по номиналу в 0.1 рубля (текущая рыночная цена около 0.06 рублей), размытие все равно будет очень большим. Так что идея покупки МРСК Юга оказалась так себе.