Неопределенность и риск Фрэнка и Джона

TradingPhronesisСтремление к определенности – естественное человеческое желание. До начала 20-века математики и философы были убеждены, если правильно зафиксировать факты и проанализировать их, то можно будет предсказать будущее. Швейцарский математик Якоб Бернулли говорил в 17 веке, что все имеет определенную причину. Французский математик и физик Пьер-Симо́н Лаплас в начале 19 века, как и большинство других, предполагал, что человечество стоит на пороге постижения причинно-следственных связей во всех науках, по аналогии с астрономией, механикой, геометрией. Ожидалось, что неопределенность должна была вот-вот исчезнуть. А социальные и экономические события можно будет предсказывать и определять так же, как и местоположения небесных тел.

Но в конце 19 века французский ученый Анри Пуанкаре одним из первых несколько смягчил ожидания научного мира, сказав, что, хотя все имеет свою причину, простые смертные не способны постичь все причины происходящих событий. А после катастрофы Первой мировой войны и революции в России окончательно улетучились мечты о том, что человечество когда-нибудь будет знать все, что нужно знать, и определенность вытеснит неопределенность. Вместо этого бурный рост знаний сделал жизнь еще более неопределенной, а мир еще более сложным для понимания.

Математикам и философам пришлось признать, реальность предъявляет целые наборы проблем, над которыми люди прежде не задумывались. Распределение вероятностей в этой реальности больше не укладывалось в схему треугольника Блез Паскаля. Оно нарушало симметрию колоколообразной кривой нормального распределения Гаусса и сходилось к средним, которые были намного менее стабильными, чем предполагал Фрэнсис Гальтон.

Все больше и больше исследователей стали интересоваться не тем, как работают вероятностные законы или как собрать всю исходную информацию, чтобы спрогнозировать события в будущем, а как люди принимают решения в условиях неопределенности и к каким последствиям это приводит. В 20-м веке стали рождаться подходы к принятию решений в условиях риска и неопределенности. Впрочем, эти два понятия часто путают.

Дело в том, что еще в 20-х годах прошлого столетия американский экономист Фрэнк Найт предложил очень удобное определение риска – это измеряемая часть неопределенности. То есть это та часть неопределенности, которая может быть выражена количественно. А все, что неизмеримо или сложно измеримо, и есть неопределенность.

Или существует два вида описания ситуаций в нашем мире, в которых точный исход неизвестен: риск и неопределенность. Ситуацию называют выбором в условиях риска, когда возможные исходы известны, при этом некоторые из этих исходов более благоприятны, чем остальные. Например, при подкидывании монеток, выкидывании игровых кубиков или в любой карточной игре вероятность выигрыша можно посчитать математически. В отличии от выбора в условиях риска, выбор в условиях неопределённости подразумевает неизвестное множество исходов. К неопределенности можно отнести большинство событий нашей жизни.

На фото: Frank Knight.

С 1927 по 1955 годы работал в Чикагском университете. Автор одной из самых выдающихся работ в истории экономической мысли, посвящённой проблемам предпринимательства и совершенной конкуренции «Риск, неопределённость и прибыль» (Risk, Uncertainty and Profit, 1921).

Считал основным в экономической системе рыночный механизм, был противником государственного вмешательства в экономику.

Таким образом, в 17-м веке создатели Теории Вероятности подарили человечеству возможности статистического мышления, но они касались лишь самого простого аспекта неопределенности – области известного риска или просто риска. Для принятия правильных решений в этом случае достаточно применять статистическое мышление, математику и логику. Однако основную часть времени мы живем в изменяющемся мире, о котором мы знаем далеко не все, и в котором мы сталкиваемся с неизвестными рисками, а точнее с неопределенностью.

И Найт одним из первых заявил, что реальность гораздо сложнее, чем кажется на первый взгляд, и описать ее формулами невозможно. Он призвал к поиску возможностей для принятия оптимальных решений именно в условиях неопределенности. Ведь это в рулетке, в карточных играх или подбрасывании монетки можно оценить вероятности и их распределение. Но не в жизни. Он полагал, что причиной проблемы неопределенности в экономике и социальных науках является ориентированный на будущее характер самого экономического процесса и участия в нем людей.

Таких взглядов придерживался и один из самых видных экономистов 20-го века Джон Кейнс, который клеймил предположение классической экономики о разумности и рациональности человека. Будучи еще и успешным инвестором в акции он как никто другой знал об иррациональности поведения человека. Это ему принадлежит знаменитое изречение: «Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным».

Прогнозы в экономике и на финансовых рынках, по его мнению, не должны зависеть от частоты подобных событий в прошлом. В своих работах Кейнс отвергал целесообразность прогнозирования на основе прошлых событий, если речь идет о системе, в которой задействован человек, и выступал за прогнозы на основе предположений и оценок.

Вообще размышления Кейнса об экономике всегда вращались вокруг понятия неопределенности. Он давал понять, что людям просто не дано существенно продвинуться в знаниях о будущем.

На фото: John Maynard Keynes и его супруга Лидия Лопухова – русская балерина дягилевской антрепризы, которую он встретил на первых послевоенных сезонах в Лондоне.

Кейнс был успешным инвестором. После краха фондового рынка 1929 года он оказался на грани банкротства, но вскоре сумел восстановить капитал. К моменту смерти в 1946 году его инвестиционный портфель оценивался в 400 тысяч фунтов стерлингов (сегодня примерно 11 миллионов).

Возникшее под влиянием идей Кейнса экономическое течение впоследствии получило название «кейнсианство». Кейнс считается одним из основателей макроэкономики как самостоятельной науки.

В 1999 году журнал Time включил Кейнса в число самых важных людей века, утверждая, что «его радикальная идея о том, что правительства должны тратить деньги, которых у них нет, может спасти капитализм».

Найт и Кейнс одними из первых признали исключительную важность фактора неопределенности и стали критиками равновесного подхода к экономике и оптимизационным моделям. В их понимании проблема неопределенности должна была стать мостом, соединяющим экономику, философию, психологию, и все то, что связано с подходами к принятию решений человеком.

С тех пор прошло много лет, но понятие «неопределенности» часто заменялось на «риск». В итоге все мы являемся свидетелями бурного развития в последние десятилетия относительно нового направления в бизнесе и финансах – риск-менеджмента, хотя полезнее было бы развивать "менеджмент неопределенности".

По мнению Нассима Талеба, специалисты по рискам – «рисковики» – переносят идеальную математическую модель в реальную жизнь. И в конце концов терпят фиаско. Положения теории игр и распределение Гаусса (нормальное распределение) работают только в отдельных «стерильных» случаях, таких, как казино, где мы сталкиваемся именно с риском, то есть малой частью всей неопределенности, которую действительно можно просчитать. Изучение неопределенности, по мнению Талеба, на примере азартных игр — абсурд, т.к. риск - это лишь ничтожная часть общей неопределенности.

Алан Гринспен (председатель ФРС США 1987-2006 гг.) так высказался после кризиса 2008 г.: «Мы далеко ушли от безмятежных 1960-х гг., когда все верили в то, что эконометрические модели откроют новые возможности и позволят точно судить о будущем. После того, как реальность неоднократно возвращала нас, специалистов по прогнозированию, на землю, уверенности в способностях видеть дальше собственного носа поубавилось.»

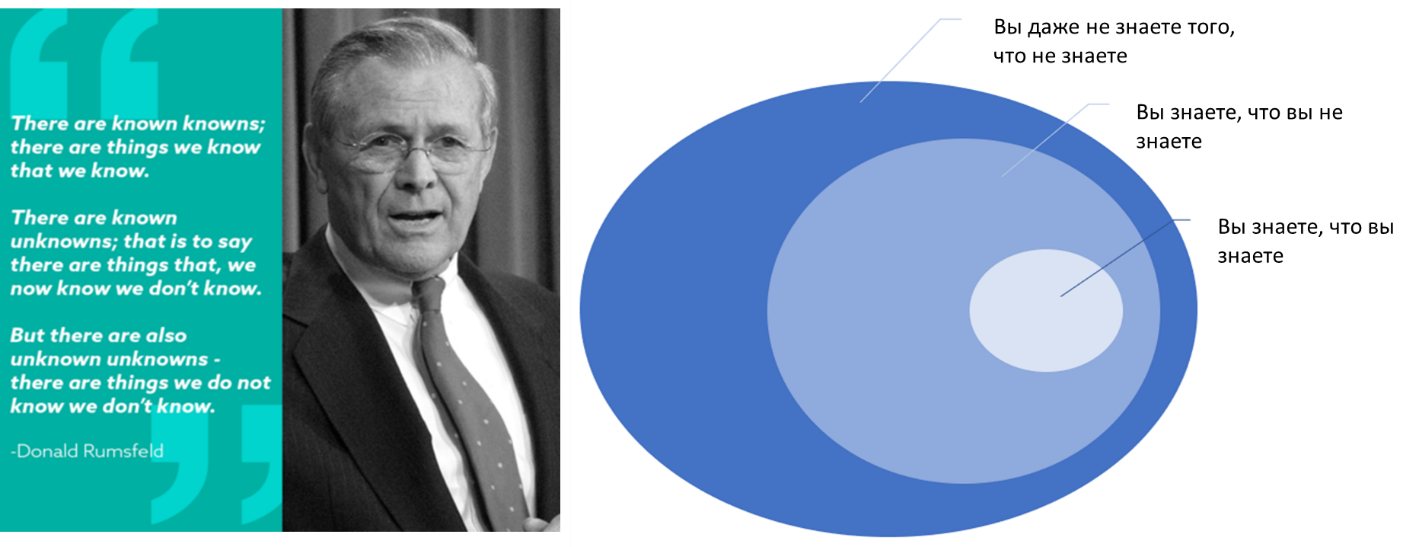

Будучи на тот момент Министром обороны США Дональд Рамсфельд в 2002 году предельно ясно выразил одну философскую мысль: «Есть известные известные — события, о которых мы знаем, что знаем их («known known»). Есть также известные неизвестные — события, о которых мы знаем, что не знаем их («known unknown»). Но ещё есть неизвестные неизвестные — это события, о которых мы не знаем, что не знаем их («unknown unknown»)».

На фото: Donald Henry Rumsfeld (экс Министр обороны США)

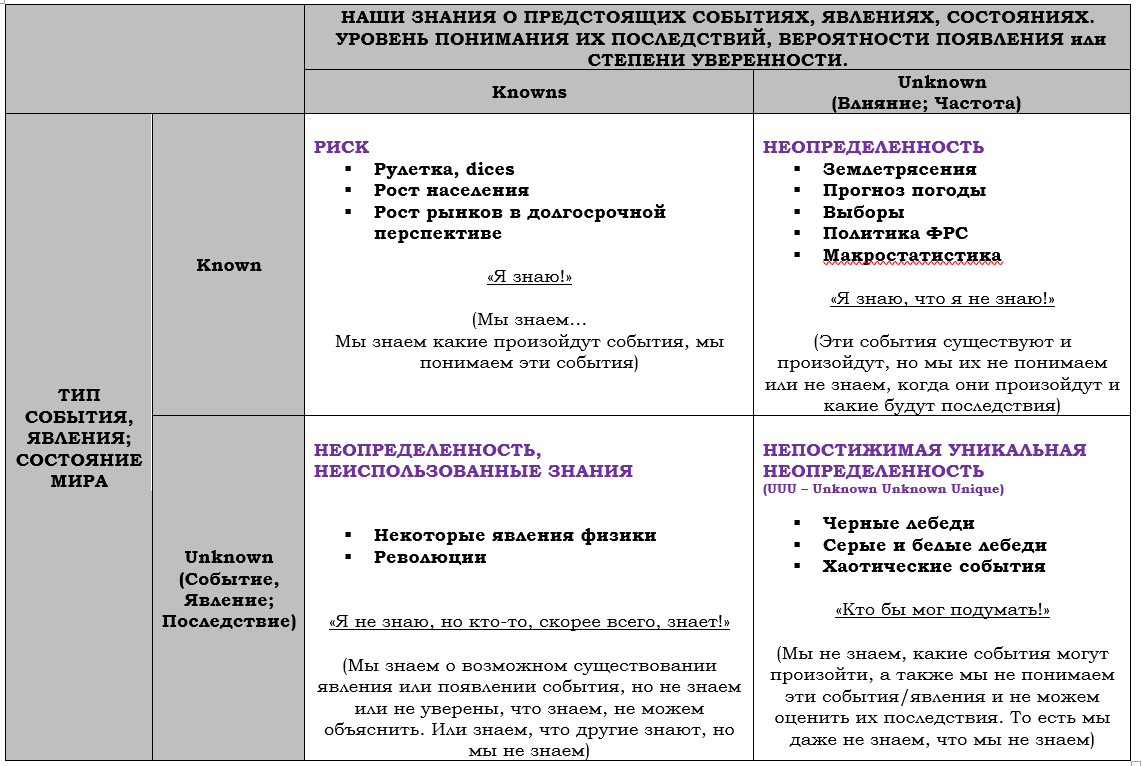

С тех пор появился подход «Известное и Неизвестное» или «Матрица Рамсфельда», в которых все события, которые случаются в нашем мире, разделены на четыре группы или сегмента. Только в одном из четырех сегментов «Known Known» нет неопределенности, здесь есть только риск. В трех из четырех сегментах матрицы царит неопределенность. Где-то больше, где-то меньше. И определить вероятности исходов событий в них крайне проблематично или невозможно. Причем в сегменте Unknown Unknown мы даже не знаем исходы каких событий нам надо оценить, чего уж там говорить про определение вероятности этих исходов!

Считается, что старший инженер из NASA как-то рассказал Рамсфелду о структуре разнесения неопределенностей и риска, прежде чем последний использовал ее на знаменитой пресс-конференции в 2002 году. Рамсфелд, безусловно, сделал этот подход более популярным, чем NASA.

В самом NASA используют матрицу как часть анализа рисков и неопределенности в космических миссиях, особенно для выявления неизвестных неизвестных, к примеру, во время обратного путешествия космического челнока. Они концентрируются на перемещении неизвестных в более известную или изученную область, снижая тем самым уровень неопределенности.

NASA следует правилу избегания неопределённости, которой гласит: организация или человек всегда предпочитает выбор в условиях риска выбору в условиях неопределённости. Как правило, этого можно достичь, превратив неопределённость в риск путём получения дополнительных знаний о ситуации и использовании этих знаний.

Впрочем, это получается не всегда и не полностью. Поэтому, чтобы справиться с неопределенностью уровня Unknown Unknown, нужно быть готовым реагировать на случайности: гибкость и адаптивность являются ключевыми факторами выживания и развития в условиях неопределенности. Организации, системы, которые базируются на прогнозировании и детальном планировании в хаотической среде, потерпят неудачу.

Как это ни странно, иногда выгодно повышать уровень неопределенности. Например, в спорах в Южно-Китайском море участвующие страны часто намеренно создают Неизвестные Неизвестные, поэтому другие участники конфликта остаются в подвешенном состоянии, не зная наверняка морских границ, признанных другими, или насколько они готовы их защищать, что создает неизвестные геополитические риски.

Немецкий психолог Герд Гигеренцер, который специализируется на вопросах принятия человеком рациональных решений в условиях неопределенности, сказал: «Мир неопределенности огромен по сравнению с миром известного риска. В этом мире помимо математики приходится применять простые практические правила и интуицию.

На фото: Gerd Gigerenzer

Почти всю часть времени мы живем именно в неопределенности. Поэтому риск, который представляет собой ситуацию, когда вероятности четко определены, гораздо менее важен, чем неопределенность. Казино, которые полагаются на кости, карты и механические устройства, а также страховые компании, наделенные огромными запасами данных, имеют веские основания думать о риске. Но большинству из нас приходится беспокоиться о риске только в том случае, если мы достаточно глупы, чтобы бездельничать в этих казино или покупать лотерейные карты...

Неопределенность, а не риск – вот проблема, регулярно стоящая перед нами. Мы должны понять, что многие явления, которые часто определялись как связанные с риском, особенно те, которые были в финансовой сфере до 2008 года, на самом деле связаны с неопределенностью.

Нет никакого способа, которым можно разумно приписать вероятности неизвестным состояниям мира. Точно так же, как традиционная финансовая теория натыкается на стену, когда сталкивается с неопределенностью, современная теория принятия решений натыкается на стену, когда обращается к миру неопределенности.»

Гигеренцер, так же, как и Талеб, верит в действенность простых правил в нашем реальном неупорядоченном мире. Они не всегда могут помочь, но первый вопрос тем не менее должен звучать так: можем ли мы найти простое решение сложной задачи? Но этот вопрос задается редко. Мы непроизвольно ищем сначала сложные решения, а затем, если они не работают, усложняем их еще больше.

В условиях, периодически происходящих кризисов, которые не могут предсказать специалисты, простые практические правила являются полезной альтернативой. Давайте рассмотрим сложную проблему, с которой сталкиваются многие из нас. Чтобы снизить риски, мы хотим диверсифицировать свои инвестиции.

Но как это лучше сделать?

Гарри Марковиц получил Нобелевскую премию по экономике за решение этой задачи. Его решение получило название Современная теория портфеля. Марковиц предложил подход к максимизации доходности портфеля для заданного риска или минимизации риска при заданной доходности. Но когда сам Марковиц инвестировал собственные пенсионные накопления, он не использовал свой метод, принесший ему Нобелевскую премию. Вместо этого он применял простое правило, получившее название «1/N»: распределяйте ваши деньги поровну между N-фондами.

Насколько хорошим является это правило? В одном исследовании оно сравнивалось с методом составления портфеля на основе подхода, предложенного Марковицем, и с десятком других сложных методов инвестирования. В большинстве тестов метод «1/N» получал более высокие оценки по основным критериям эффективности.

Значит ли это, что метод, разработанный нобелевским лауреатом Марковицем, бесполезен? Нет. Он оптимален в идеальном мире известных рисков, но не обязательно оказывается таковым в неопределенном мире фондового рынка, в котором так много неизвестных факторов и так часто и непредсказуемо меняются взаимосвязи между этими факторами.

В реальном мире, в т.ч. в мире финансов или в других областях, отличающихся высокой неопределенностью, простые правила или модели могут оказаться намного эффективнее сложных. Меньше значит больше.

Впрочем, как сказал Альберт Эйнштейн: «Все должно быть сделано настолько простым, насколько это возможно, но не проще». Поэтому следует знать, то насколько допустимо упрощение, зависит от трех факторов. Во-первых, чем выше неопределенность, тем больше мы должны стремиться к ее упрощению. Чем меньше неопределенность, тем более сложной она может быть. Рынок акций отличается высокой неопределенностью в том смысле, что он крайне непредсказуем. Это говорит в пользу таких простых методов, как в примере с «1/N». Во-вторых, чем больше имеется альтернатив, тем больше мы должны их упрощать, чем их меньше, тем более сложными они могут быть. В-третьих, чем больше имеется исторических данных, тем это лучше для сложных методов, чем меньше исторических данных, тем предпочтительнее простые методы. Именно поэтому все сложные подходы при управлении деньгами на фондовом рынке сконцентрированы на небольших таймфреймах, где возможно обработать статистику за огромное количество поминутных, почасовых и т.д. периодов (высокочастотная или внутридневная торговля). А если вы инвестор, то пользуйтесь простыми методами (ведь ценовая погодовая статистика по рынкам собрана примерно только за 150 лет), пользуйтесь в т.ч. индексным/пассивным инвестированием, которое доказало свое преимущество перед активным управлением.