Нефтяной парадокс

Сергей БлиновПочему нефть - это не драйвер российской экономики.

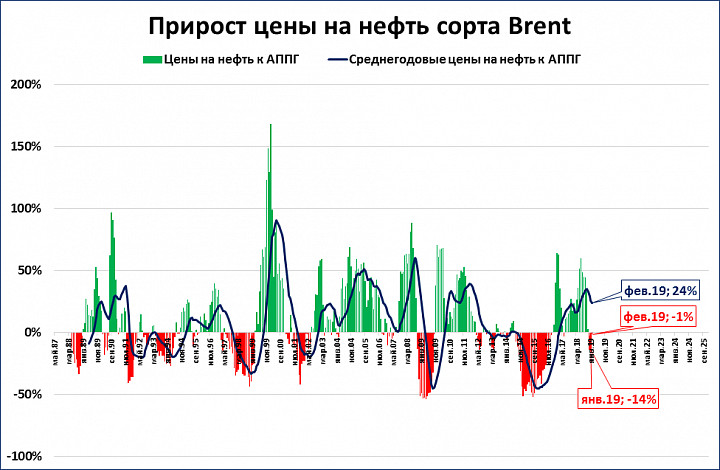

Текущая ситуация

Средняя цена нефти в феврале – 65 долларов за баррель.

Среднегодовая цена (а именно эти цены фигурируют в прогнозах ВВП и сценариях) 71 доллар.

Февральские цены на 1% ниже, чем в феврале 2018 года.

Среднегодовые же цены пока существенно, на 24%, выше, чем год назад.

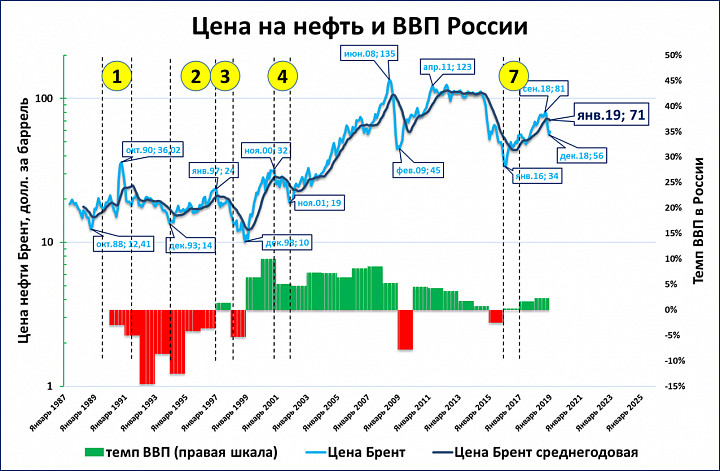

Нефтяной парадокс

Нефть и/или нефтяные цены не являются опережающим индикатором для российской экономики. Более того: они даже не могут объяснить динамику ВВП в России.

Так, динамика нефтяных цен не может объяснить многие эпизоды российской экономической истории:

- Рост цен в 1988-1990, но падение ВВП. И развал СССР на фоне растущих цен на нефть.

- Рост цен в 1994-1996 (три года, рост на 70%!), но падение ВВП.

- Падение цен в 1997, но рост ВВП

- Падение цен в 2001 на 42%, но рост ВВП при этом составил более 5% (сейчас бы такие темпы).

- Падение цен в 2006, но рост ВВП

- Высокие цены в 2011-2014, но замедление ВВП

- Падение цен в 2016 (см. среднегодовые цены), но рост ВВП

(Эпизоды 1, 2, 3, 4, 7 обозначены на рисунке соответствующими цифрами).

Можно назвать это «нефтяным парадоксом» - экономика растёт при падающей цене нефти и падает при растущей.

Объяснение нефтяного парадокса

Моё объяснение «нефтяного парадокса»: российская экономика зависит от реальной денежной массы.

И растущие цены на нефть оказывают положительное воздействие на российскую экономику только в том случае, если ЦБ трансформирует экспортные доходы в рострублёвой денежной массы.

Но если при растущих ценах ЦБ допускает снижение денежной массы в реальном выражении (например, допуская высокую инфляцию), то эффекта для экономики от роста нефтяных цен нет.

Пример же 2001 года показывает, что ЦБ может наращивать реальную денежную массу и при падении нефтяных доходов. А это означает, что российская экономика может успешно расти не только на "нефтяной" основе.