Нефтегазовые мейджоры избавляются от лишнего и поглощают слабых

Илья Круглей @oil_capitalВложения мейджоров в разведку и добычу нефти и газа снизились в 2 раза за 10 лет. Инвестируя в одном направлении, нефтегазовые компании отказываются от активов в другом, причем весьма непривычным для себя же способом.

Последние годы на нефтегазовом мировом рынке стали во многом уникальными. Санкции, «потолки» и эмбарго против нефтянки РФ, перестройка мировой морской логистики, волатильность цен и политическая турбулентность вперемешку с конфликтами и терактами, атаки на торговые маршруты — все это делает рынок крайне непредсказуемым. Причем это начало происходить с 2021 года, а не как принято считать в западной прессе с февраля 2022-го.

Действия нефтегазовых мейджоров во всем этом хаосе становятся более резкими и порой нетипичными. За последние несколько лет нефтегазовые гиганты в Южной и Северной Америке, Европе и Азии получили более высокие, чем обычно доходы. Настолько, что даже сейчас мейджоры, обладая огромным количеством заработанных денег, берут все меньше кредитов. Но при этом такие гиганты, как BP, TotalEnergies, Shell, продают целые сети АЗС. Chevron, Exxon и другие американские компании тратят десятки миллиардов на сделки слияний и поглощений (M&A), но не готовы тратить такие же ресурсы на разведку и разработку новых месторождений.

Одновременно в нефтегазе вновь «входит в моду» глубоководная добыча. Однако и с ней не все так просто. На что ведущие игроки нефтегаза тратят и будут тратить больше всего, а от каких активов будут отказываться?

На что денег не жалеют?

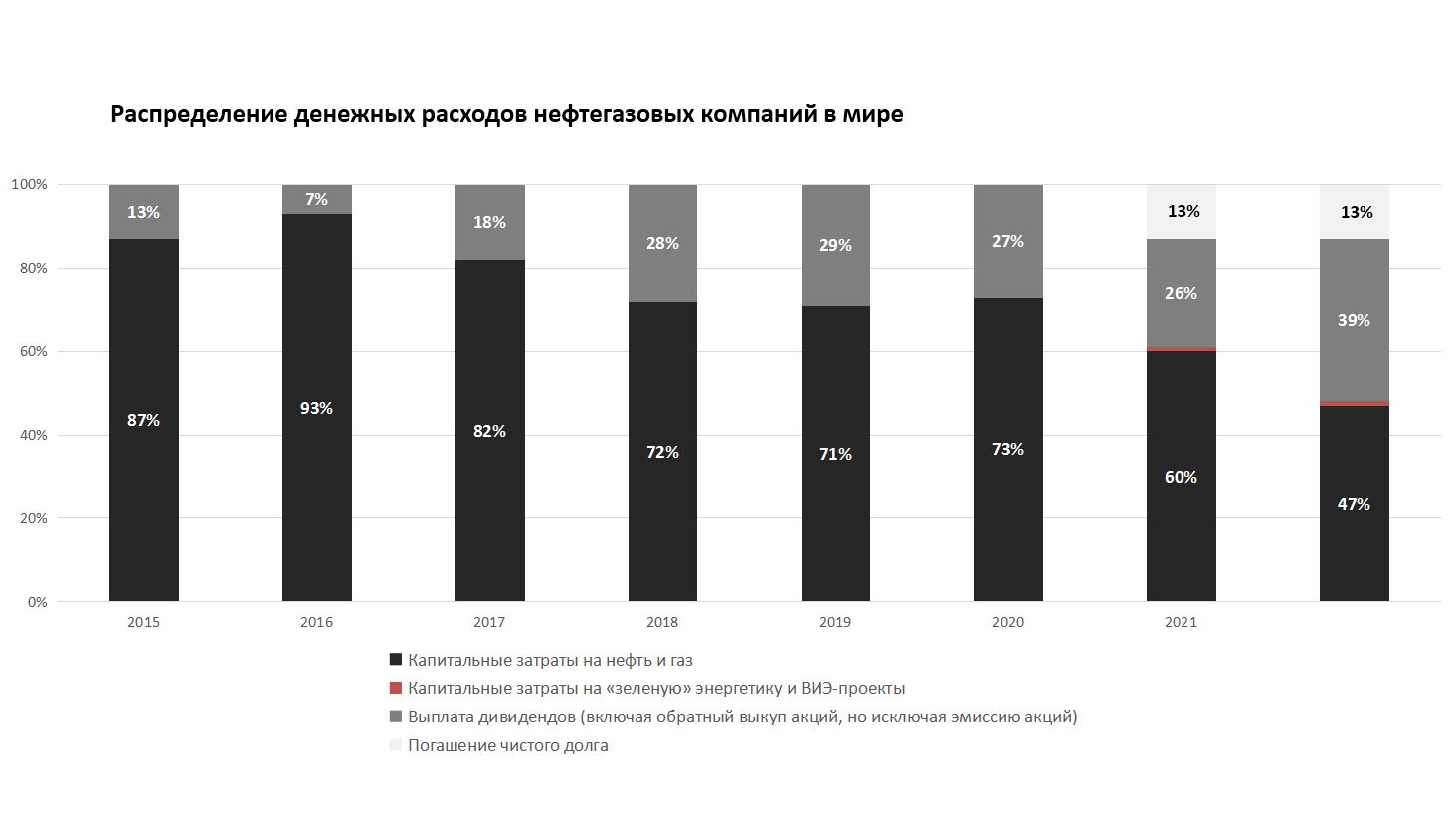

С 2022-го цены на нефть и газ начали расти до непривычно высоких отметок. По данным МЭА, нефтегазовая отрасль в мире получила за 2023-й почти $4 трлн доходов. Что интересно, с этого момента у мейджоров, впрочем, как и у игроков явно поменьше, не стали расти расходы на капзатраты нефтегазовых проектов — наоборот. Отчетливо это видно даже 2022-м. Нет, конечно, в количественном выражении капзатраты у многих компаний выросли, но вот в процентном соотношении они явно сократились.

В отличие от предыдущих лет, огромная часть прибыли нефтегазовой отрасли в 2022 году ушла на увеличение дивидендов акционеров и снижение долговой нагрузки.

При этом капзатраты на нефтегазовые проекты в 2022-м упали ниже 50% от общих расходов впервые более чем за 15 лет. В 2023-м такая тенденция, пусть и с определенной корректировкой, продолжилась. Нефтегазовые мейджоры охотнее тратят на своих акционеров, чем на разведку и бурение новых скважин.

И это при том, что в МЭА и ряде других аналитических агентств говорят о дефиците предложения нефти на рынке. Государственные ведомства некоторых стран, вроде Минэнерго США, прогнозируют дефицит предложения нефти на рынке до 230 тыс. б/с.

C 2023-го активно набирает обороты еще одна тенденция — рост числа сделок по слиянию и поглощению. Причем она, похоже, продолжится и в нынешнем году. Стоимость таких сделок по состоянию на начало II квартала 2024 года превысила отметку в $64 млрд, а до конца года сделок M&A может быть заключено, если верить аналитикам из Rystad, еще на $150 млрд.

Кстати, хоть лидерами и будут (также как и в 2023-м) американские компании, хотя нефтегазовые гиганты из других стран тоже увеличат объемы M&A.

В Rystad считают, что в ближайшие два года Юго-Восточная Азия станет очагом слияний и поглощений в сфере добычи. Ожидается, что сумма таких сделок составит более $5 млрд. Больше всех отличится Индонезия, где на рынке представлено активов на сумму свыше $2 млрд, за ними следуют Малайзия и Вьетнам (около $1,4 млрд и $1 млрд соответственно).

Деньги под воду

Отдельная тема — траты на глубоководную добычу. В Rystad считают, что капзатраты на такой тип извлечения углеводородов в 2025 году достигнет 12-летнего максимума. Инвестиции во все новые и существующие глубоководные месторождения могут достичь $130 млрд в 2027 году, что на 30% больше, чем в 2023-м.

С одной стороны, есть технологические прорывы, стимулирующие инвесторов. К примеру, американская Chevron и французская TotalEnergies реализовали свой уникальный проект Anchor в Мексиканском заливе, который на пике своего развития будет добывать до 75 тыс. б/с и работать течение 30 лет. Есть проекты вроде Stabroek у побережья Гайаны, демонстрирующие потенциал низкозатратной добычи. Большие перспективы по глубоководной добыче открываются на шельфе Намибии, где запасы нефти, по оценке португальской Galp, могут составить до 10 млрд баррелей. Даже со стороны ESG-повестки у отрасли есть преимущество: глубоководная добыча производит меньше выбросов СО2, чем сланцевая или ТРИЗы.

С другой стороны, есть проблема растущих расходов на оборудование и логистику. В WoodMac уверены, что рост спроса на глубоководные буровые установки спровоцирует еще большее удорожание оборудования. Чтобы окупиться, аренда новой буровой установки восьмого поколения должна дойти до рекордных $700 тыс. в день. Большой вопрос, позволит ли конъюнктура нефтяного и газового рынка безоговорочно нести такие расходы годами, даже если речь о мейджорах. Возможно, поэтому нефтегаз больше готов тратить на консолидацию отрасли, чем на долгосрочные новые проекты (за исключением отдельных).

На чем сэкономят?

Как отметил в беседе с «НиК» аналитик, эксперт Финансового университета при Правительстве РФ Игорь Юшков, даже после 2022 года, когда перестраивались энергетические рынки, климатическая тематика никуда не ушла. Давление политиков на нефтегазовых мейджоров будет нарастать. Shell после решения суда в Голландии о якобы не достаточно амбициозной программе декарбонизации компании, попросту перерегистрировалась в Великобритании. Если это и там повторится, уйдут еще дальше — в США (особенно если к власти в Штатах придут республиканцы).

«Под давлением компании вынуждены отказываться от нефтяного сегмента своей деятельности, но это сопровождается большими жертвами. Чем меньше инвестиций в добычу нефти, тем больше дефицит предложения на мировом рынке. С газом это было очень ярко выражено в 2022-м году — слишком мало вкладывали в новые проекты.

ОПЕК годами говорит о недофинансировании нефтяной отрасли. Спрос сохраняется, а добыча уменьшается. В итоге корпорации хотят много заработать, но боятся, что на них будут давить (причем и политики, и акционеры). Поэтому и наблюдается распродажа топливных активов. Правда, газовые активы пока сохраняют»,

— говорит эксперт.

Он также подчеркнул, что скачки цен и турбулентность объективно толкает компании к консолидации в нефтегазовой отрасли. Особенно это касается сланцевой добычи. Если же говорить о глубоководной добыче, то такой путь — это жесткая необходимость.

Глубоководная добыча актуальна, поскольку ухудшается качество ресурсной базы, «легкие» месторождения истощились. В итоге надо идти либо на шельф, либо заниматься сланцами или запасами.

«И все это сопровождается давлением со стороны крупных банков, которые из-за „зеленой“ тематики не могут кредитовать в прежних объемах нефтегазовые проекты. Поэтому компании и берут меньше кредитов, есть смысл вкладывать в проекты именно свои деньги»,

— резюмировал эксперт.

Тут надо добавить, что в 2023-м спрос на кредиты со стороны нефтегазовых компаний, упал на 6% в годовом исчислении, причем это последовало за снижением на 1% в 2022 году. Как отметили аналитики из Bloomberg Intelligence, таким компаниям не нужно много кредитов, потому что сейчас у них и за счет базового бизнеса достаточно средств.

В итоге мы видим весьма необычный вектор от крупнейших в мире нефтегазовых компаний. Часть из них, преимущественно европейские и британские, стараются на фоне выплат дивидендов, инвестиций в глубоководную добычу и сделок M&A все же постепенно отказываться от «грязных» активов. Причем порой весьма лихорадочно и необычно.

К примеру, TotalEnergies продала сеть своих АЗС в Бельгии, Германии, Люксембурге и Нидерландах не топливному трейдеру, как это принято в подобных ситуациях, а Alimentation Couchetard, канадской компании в сфере розничной торговли. BP еще в 2023-м продала 779 АЗС в Турции компании Petrol Ofisi. Shell в мае 2024-го договорилась о продаже своих НПЗ и нефтехимических активов в Сингапуре индонезийской Chandra Asri и CAGP. Американские нефтегазовые гиганты такой тенденции не подвержены, но они, в отличие от своих британских и европейских коллег, и не настолько связаны «зелеными» обязательствами.

Параллельно с этим нефтегазовые мейджоры в одинаковой мере проявляют интерес к глубоководным проектам, не стесняются тратить миллиарды на покупку уже действующих скважин (и не боятся «зеленых). Да, есть распродажа активов на топливном рынке, но во многом это не только из-за давления сторонников энергоперехода, сколько попытка избавиться от потенциально рискованных активов и успокоить акционеров.