Нефтегаз: дивидендные истории второй половины года

Управляющий директор Управления анализа фондового рынка Газпромбанка Андрей Полищук

Дивидендные истории второй половины года

С окончанием дивидендного сезона на рынке все еще остались акции, которые можно покупать под дивидендные выплаты до конца года. К ним в первую очередь относятся бумаги компаний нефтегазового сектора, которые продолжают выплачивать значительные промежуточные дивиденды. Мы отобрали перспективные дивидендные истории из компаний под нашим аналитическим покрытием. По внушительным промежуточным дивидендам мы выделяем ЛУКОЙЛ, Татнефть, Роснефть и Газпром нефть. Мы также считаем привлекательной Транснефть, которая сохранит высокие выплаты, в том числе для пополнения госбюджета.

Размер и даты ожидаемых дивидендных выплат

Мы обновили наши оценки финансовых результатов компаний на основе новых прогнозов цен на нефть, а также учли ожидаемые налоговые изменения, которые должны вступить в силу с сентября текущего года. В целом наши оценки были пересмотрены в сторону повышения главным образом из-за ожиданий более высоких цен на российскую нефть в рублевом эквиваленте.

Татнефть – потенциальный переход на повышенный уровень отчислений

Мы считаем Татнефть перспективной дивидендной историей в секторе, так как компания может увеличить долю отчислений от чистой прибыли, ориентируясь на свободный денежный поток. Мы оцениваем минимальный промежуточный дивиденд (за 1П23) в 30 руб./акц. из расчета выплат 50% от чистой прибыли. По итогам года суммарные дивиденды превысят 50 руб./акц. из расчета минимального уровня выплат в 50% от прибыли, который может быть повышен уже в этом году.

ЛУКОЙЛ – лидер по дивидендной доходности

По нашим расчетам, ЛУКОЙЛ предлагает самую высокую дивидендную доходность в секторе, даже с учетом возможных корректировок на выкуп облигаций и сделки M&A. Мы оцениваем годовой дивиденд компании в 1 065 руб./акц., из которых 393 руб./акц. будут выплачены уже в текущем году из прибыли 1П23. Полагаем, что компания уже зарезервировала все необходимые средства на выкуп облигаций и списала с дивидендной базы затраты на прошедшие M&A-сделки. За счет этого риск снижения дивидендной базы существенно сократился. Мы считаем, что ЛУКОЙЛ обладает самым высоким потенциалом роста от текущих уровней.

Газпром нефть – промежуточный дивиденд выше финального

Газпром нефть – единственная компания, которая выплатит дивиденд из базы прибыли за 9М23, и этот дивиденд более важен, чем финальный, так как в 4К23 будут действовать новые правила по расчету налогов. По нашим оценкам, по итогам 2023 г. Газпром нефть сможет выплатить 73 руб./акц., большую часть из которых (55 руб./акц.) – по итогам 9М23.

Роснефть – дивиденды и перспективы роста за счет реализации проекта «Восток Ойл»

По итогам 1К23 Роснефть представила основные финансовые показатели, которые дают возможность спрогнозировать дивиденды на основе чистой прибыли. Дивиденд по итогам 1К23 составляет 15,2 руб./акц., что позволяет рассчитывать на значительный рост промежуточного дивиденда из прибыли 1П23. По нашим оценкам, промежуточный дивиденд вырастет на 22% г/г до 25 руб./акц., а суммарный дивиденд по итогам 2023 г. составит 47 руб./акц.

Транснефть – выход на новый уровень дивидендных выплат

Мы полагаем, что Транснефть вышла на новый уровень дивидендных выплат, обеспечивая таким образом поступления в бюджет. Поскольку государство владеет долей 78,6% в капитале и полностью контролирует пакет обыкновенных акций (100% принадлежит РФ), выплата дивидендов является, с нашей точки зрения, наиболее удобным способом участия в распределении прибыли Транснефти. Мы полагаем, что в текущей ситуации достигнутый уровень по выплатам будет сохранен, и не исключаем, что основной акционер может принять решение об увеличении денежного потока со стороны компании, например, через выплату промежуточных дивидендов или отчисление более высокой доли чистой прибыли.

Высокий объем добычи нефти в России и индексация тарифов позволят увеличить дивидендные выплаты. По нашим оценкам, в 2023 г. Транснефть улучшит свои финансовые показатели за счет индексации тарифов и контроля над расходами, тогда как оборот продукции в системе останется примерно на уровне прошлого года. С 1 января 2023 г. тарифы Транснефти были повышены на 5,99%. По нашим оценкам, в 2023 г. прибыль Транснефти увеличится на 6% г/г, а дивиденд составит 17 362 руб./акц.

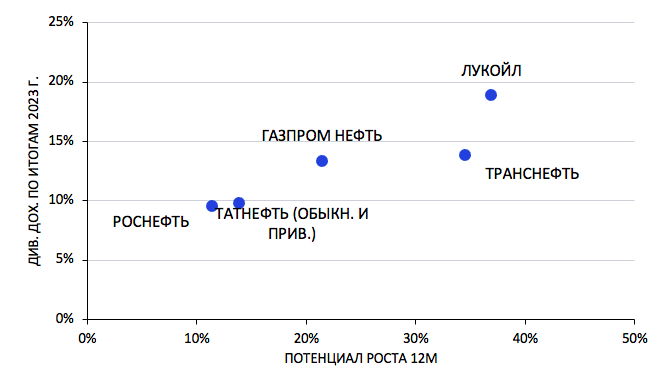

Потенциал роста на горизонте 12М и дивидендная доходность компаний по итогам 2023 г.