Насколько привлекательны акции девелоперов?

Исполнительный директор Департамента анализа рыночной конъюнктуры Марат Ибрагимов

Жилищное строительство традиционно считается про-циклическим сектором экономики, то есть, его динамика сильно коррелирует с динамикой ВВП. Спрос на жилье падает во время экономических рецессий. В статье мы рассмотрим, стоит ли покупать акции жилищных девелоперов сейчас, когда экономический рост в России замедляется. Спойлер: выборочные покупки акций девелоперов имеют смысл ввиду: 1) большого потенциала жилищного рынка; 2) господдержке сектора; 3) низким процентным ставкам; 4) сильной ценовой коррекции акций в последние недели.

Высокий потенциальный спрос на первичное жилье

Существующий жилой фонд не отвечает потребностям россиян ни по качеству, ни по объему. По данным Росстата, лишь 71% жилья оснащено всеми видами благоустройства. Обеспеченность россиян жильем – в среднем 24,2 кв. м/чел. – на 20% ниже показателя стран Восточной Европы и на 50% ниже показателя стран Западной Европы. Согласно опросам ВЦИОМ, 37% или 22,7 млн российских семей нуждаются в улучшении своих жилищных условий. В перспективе ближайших пяти лет улучшить жилищные условия планируют 11,6 млн семей с доходом не ниже среднего. При этом 5,4 млн семей собираются приобрести квартиру, а не дом, а 68% готовы рассмотреть покупку квартиры в новостройках.

Спрос – функция двух переменных

По нашим оценкам, конверсия потенциального спроса в реальный – это функция:

1) уровня процентных ставок (ипотечных и банковских);

2) потребительской уверенности.

Размер ипотечной ставки определяет доступность кредита и бюджет покупки, а депозитная ставка отражает доходность альтернативных форм инвестиций. Потребительская уверенность определяет способность заемщика обслуживать ипотечный долг в среднесрочной перспективе.

Негативный эффект на спрос будет краткосрочным

Рост внешнеполитической напряженности снижает потребительскую уверенность россиян, о чем свидетельствуют данные социологических опросов. Банки также ужесточают условия ипотечного кредитования, повышая процентные ставки. Однако мы полагаем, что снижение уверенности, как и в предыдущие кризисы, будет носить временный характер. В то же время, по нашим оценкам, повышение рыночных ипотечных ставок не окажет значительного влияния на динамику продаж жилья, поскольку через несубсидированную ипотеку продается относительно небольшой объем недвижимости анализируемых нами компаний. Сохранение всех государственных программ субсидирования ипотеки должно поддержать спрос на первичную недвижимость.

Эконом-сегмент первичного рынка имеет наибольшую устойчивость к рыночным шокам

Сегмент недвижимости эконом-класса является более устойчивым к экономическим кризисам по сравнению с сегментами «бизнес» и «элит», в силу того, что:

1) это более доступный вид недвижимости. Как следствие, во время экономической рецессии сегмент эконом-класса может рассчитывать на переток части покупателей из бизнес-класса. В силу наличия гос. субсидий, которые не распространяются на недвижимость бизнес-класса, ценовое преимущество жилья эконом-класса увеличивается;

2) отсутствует конкуренция с недвижимостью вторичного рынка, поскольку субсидированная ипотека на него не распространяется. Это означает, что вторичная недвижимость эконом-класса обходится ипотечному покупателю существенно дороже первичной недвижимости в том же сегменте. По нашим расчетам, разница в 1 п.п. по ипотечной ставке увеличивает аннуитетный платеж по ипотеке на 7%. Таким образом, фактическая разница между стоимостью квартиры по программе с господдержкой (7%) и минимальной рыночной (10,4%) составляет почти 24%.

Цены рекордно выросли и имеют потенциал к снижению

Принятые правительством меры по поддержке строительной отрасли в пандемию оказались эффективными и позволили застройщикам существенно нарастить продажи жилья и объемы ввода в эксплуатацию. Обратной стороной всплеска спроса стала рекордная инфляция цен на жилье. По данным Росстата, в некоторых регионах рыночные цены на первичную недвижимость выросли более чем вдвое за период с 2К20 по 2К22, что существенно превысило инфляцию строительно-монтажных работ. Это дает застройщикам возможность снижать цены для поддержания продаж жилья без критического ухудшения маржинальности проектов. Мы полагаем, что девелоперы могут снизить отпускные цены на 5-15%.

Дивиденды поставлены на паузу у всех, кроме Группы «Самолет»

Внешние ограничения существенно ослабили возможности публичных компаний по распределению прибыли среди своих акционеров, и девелоперы также отложили выплаты дивидендов. На текущий момент единственной компанией в секторе, сохранившей выплаты дивидендов, является «Самолет». По итогам 2022 г. компания планирует заплатить в общей сложности 164 руб./акц., что принесет акционерам совокупную доходность на уровне 7,9%.

Мы смотрим позитивно на акции ПИК, Самолет, Эталон; нейтрально на акции ЛСР

Мы позитивно смотрим на ПИК («Покупать», 980 руб./акц., потенциал роста – 60%) и Самолет («Покупать», 3 400 руб./акц., потенциал роста – 63%), которые обещают двузначный темп роста прибыли, а также на Эталон («Покупать», 140 руб./ГДР, потенциал роста – 179%), который активно наращивает объем строительно-монтажных работ (на 60% с начала года) за счет существенного расширения портфеля проектов после недавних приобретений и активного девелопмента собственных проектов.

Мы нейтральны в отношении ЛСР («Держать», 530 руб./акц., потенциал роста – 15%), которая показала рекордное падение объемов продаж по итогам 2К22 (на 57% г/г в денежном выражении) на фоне сокращения портфеля проектов. Кроме того, ввиду значительной доли жилья бизнес- и элит-класса, ЛСР будет более уязвимой к рыночным шокам и геополитической неопределенности. Мы рассматриваем недавнюю коррекцию курсовой стоимости акций девелоперов как уникальную возможность приобрести подешевевшие акции с потенциалом роста уже в краткосрочной перспективе.

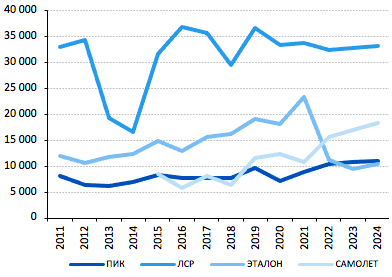

Административные и коммерческие издержки в расчете на чистую реализованную площадь, руб./м2

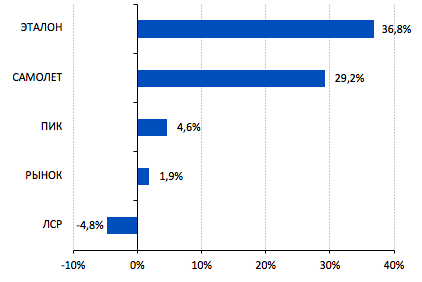

Динамика роста объемов строительства за последние 12 мес.