Мой выбор (продолжение поста "Сложность выбора")

советник Дмитрий ГорчаковИ так, как и обещал. Мой выбор из предложенных трех вариантов - "На все деньги купить наличную валюту и жить, постепенно тратя ее".

Почему я против вариантов №1 и №2? Основная причина - инфляция.

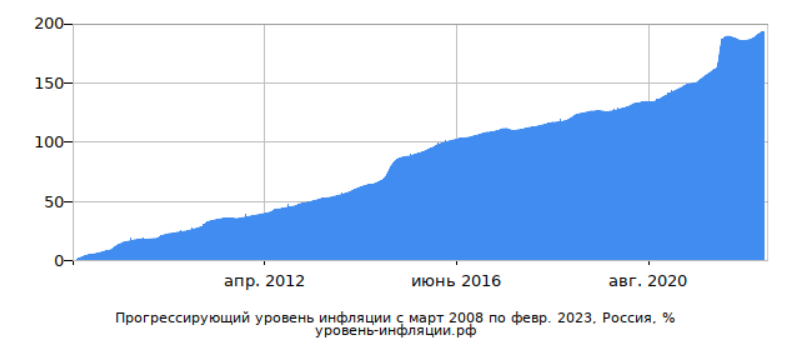

За последние 15 лет (03.2008 - 02.2023) инфляция в России составила 193,31% (по данным сайта Инфляции в России).

Другими словами, чтобы в 2023 году купить то, что 2008 стоило 1000 руб., вам нужно 2933,05 руб.

Если деньги просто положить в банк на депозит под процент, то:

- во-первых, нынешняя ставка в банке в 8% и сейчас не покрывает годовую инфляцию (за последние 12 месяцев инфляция составляет 10,97%);

- во-вторых, нынешнюю ставку 8% никто не гарантирует в дальнейшем, она может снизиться (ужа начала), а значит и процентный доход может снизиться;

- цены росли, растут и будут расти, а значит покупательская способность денег снижалась, снижается и будет снижаться;

- в результате мало того, что номинально денег у клиента будет меньше, так еще и их покупательская способность снизиться.

Чем хорош мой вариант?

За последние 15 лет по данным ЦБ РФ курс доллара вырос с 23,52 до 76,98 руб./$ - более чем в 3 раза. Чуть больше совокупной инфляции за 15 лет. А значит покупательская способность доллара США в России не снизилась даже с учетом долларовой инфляции. Курс евро вырос с 37,07 до 83,49 руб./евро - в 2,3 раза. Меньше, чем инфляция, но лучше, чем хранить в рублях.

Кроме того, клиент может хранить сбережения дома, в банковской ячейке, еще в каком-то месте или везде сразу и иметь к ним постоянный доступ. Клиент лишен риска заморозки вкладов, что, особенно актуально в период экономической турбулентность (посмотрите, как обошлись с валютными вкладами в прошлом году). Клиент в итоге при необходимости может потратить столько, сколько ему нужно, что, конечно плохо, при отсутствии финансовой дисциплины, но хорошо, при появлении острой необходимости.

Да, есть необходимость ходить и менять валюту на рубли, но и открыв несколько депозитов, у клиента появляется несколько карточек, на которые приходит по 8 - 9 тыс. руб., что может вызывать большую суету и неудобство.

Теперь немного математики.

Допустим, у клиента есть 4,2 млн. руб., которые он размещает в 3 разных банка, чтобы сумма вклада не превышала 1,4 млн. руб., застрахованных государством.

При ставке вклада 8%, доход клиента составляет в год 336 тыс. руб., или в месяц 28 тыс. руб.

Теперь берем срок дожития 15 лет (в данном случае кто-то может расценить его излишне оптимистичным) и считаем, сколько клиент может тратить из своего капитала ежемесячно из расчета, что к концу срока дожития у него ничего не останется. И получаем 280 тыс. руб. в год или 23333 руб. в месяц.

Сумма получилась меньше, и клиенту решать, что для него критичней, менее 5 тыс. руб. сегодня или риски инфляции завтра.

Понятно, что ни данный вариант, ни какой другой не могут застраховать от всех рисков. Да, есть риск в том или ином виде получить ограничения на хождение в России доллара и евро. Есть риск, что деньги украдут, или они будут утрачены в случае ЧС или ЧП. Есть другие риски. Но, на мой взгляд, с точки зрения вероятности, инфляцию мы уже имеем, что не скажешь об остальных рисках. Кроме того, у клиента есть пенсия, и есть еще некоторое имущество, которое, в конце концов можно продать.

Кто проигравший при таком варианте? Наследники. Ведь им меньше или ничего не достанется. Вот только в данном случае наследников нет. Да и причем тут наследники, когда решаешь вопрос, на что ТЫ будешь жить следующие 15 лет.

Если мои рассуждения с Вашей точки зрения неверны, я буду рад, если вы поделитесь со мной своими обоснованными возражениями.

P.S.: я благодарю всех, кто принял участие в опросе и изложил свои доводы в комментариях. Надеюсь, мои рассуждения окажутся для вас так же интересны, как мне ваши.