Мировой финансовый кризис 2008 за 8 минут

lenovosti

1925 — Фунт стерлингов дешевеет к Доллару США. Британия возвращается к довоенному золотому стандарту, чтобы его укрепить.

1927 — Федеральная резервная система США, он же Центральный банк, снижает процентную ставку до 3,5%, чтобы нивелировать курс к £. Вместе с этим банки получили «дешёвые деньги», теперь они могут занимать их у ФРС под 3,5% годовых.

1927 — Биржевой бум в США. Люди берут кредиты для покупки акций, цены которых растут как на дрожжах. Банки скупают акции за деньги вкладчиков.

1929 — Банки США потратили больше денег на торги акциями, чем на инвестиции в предприятия.

Единственная проблема капитализма — это капиталисты. Они чертовски жадны.

© Герберт Гувер, президент США 1929–1933

24 октября 1929 — Биржевой крах. Акции компаний США упали в среднем на 40%. Банки обанкротились, а люди потеряли деньги. Ценные бумаги дорожали за счёт спекуляций, а не роста производства. Заводы не покупали оборудование и не создавали рабочие места. Началась Великая депрессия. 12 млн человек остались без работы.

1931 — Британия отказалась от золотого стандарта.

1933 — США принимают «Банковский закон 1933 года»: банкам запрещено торговать акциями, а все счета должны быть застрахованы на 5000 $.

1995 — Экономика США замедлилась. У банков дефицит денег для выдачи кредитов. Растёт социальное неравенство: богатые ещё могут получить займ, а бедные уже нет.

1999 — США отменяют «Банковский закон 1933 года». Впрочем, банки и так его обходят за счёт размытой трактовки термина «акция».

Отмена этого закона была главной причиной кризиса 2008

© Джозеф Стиглиц, лауреат Нобелевской премии по экономике 2001

1999 — Бум доткомов. Банки скупают акции интернет-компаний, даже таких, у которых нет сайта, и перепродают их с прибылью.

2000 — Крах доткомов. Оказалось, что интернет-компании не приносят прибыль без сайтов.

2001 — Банкротство энергетической корпорации «Энрон», США. Крупнейшее бухгалтерское мошенничество в истории: предприятие списывало свои убытки на 600 дочерних компаний, чтобы казаться привлекательной для инвесторов.

2001 — Признаки рецессии экономики США. Инвесторы не доверяют компаниям и не хотят вкладывать в них деньги.

2001 — ФРС снижает ставку с 6,5% до 1%. Для сравнения: с 1953 по 2000 ставка была в среднем 7%. Банки снова получили «дешёвые деньги», которые, как предполагалось, пойдут на кредиты компаниям.

2003 — Рынок недвижимости США перенасыщен. Все, кто могли позволить себе жильё, уже его купили.

2004 — ФРС поднимает ставку. Банки выдают кредиты на льготных условиях: плати за ипотеку сейчас 1%, а через 2 года по новой ставке ФРС.

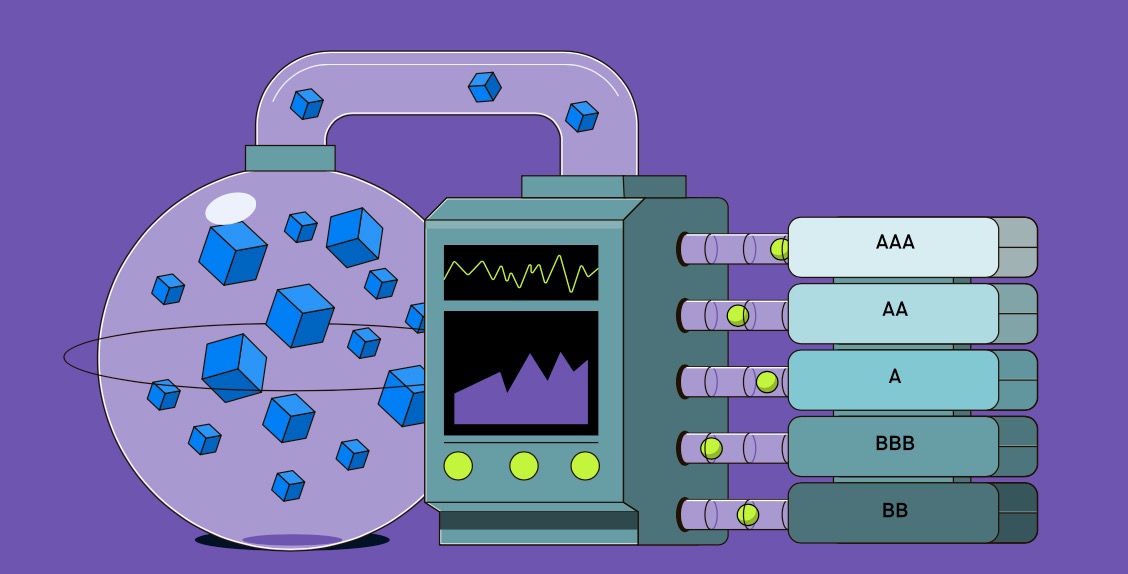

Три ключевых финансовых инструмента. На пальцах.

№1. Обеспеченные долговые обязательства, они же «Коробки»

Вы заняли троим знакомым по 100 000 ₽ с условием отдавать 5000 ₽ в месяц. Итого получаете 15 000 ₽ в месяц.

Вы пишите на листе бумаги: «Обеспеченные долговые обязательства. Купивший у меня эту бумагу за 300 000 ₽ получает 15 000 ₽ каждый месяц и может вернуть её в любое время с выплатой оставшейся суммы». Идёте на биржу, где такие ценные бумаги прозвали «Коробками», продаёте её инвесторам и возвращаете свои 300 000 ₽. Осталось только переводить деньги от должников покупателю «Коробки».

А где прибыль? В процентах. Банк выдаёт трём клиентам 300 000 ₽ с условием вернуть 340 000 ₽ выплачивая по 15 000 ₽ в месяц, а «Коробку» продаёт инвестору за 320 000 ₽ с условием вернуть 330 000 по 15 000 ₽ в месяц. Итого: прибыль 20 000 ₽ при продаже коробки и 10 000 ₽ при закрытии кредитов. Конечно, она была бы 40 000 ₽ без «Коробки», но это деньги сейчас и главное, что у банка снова появились 300 000 ₽ для выдачи нового займа.

№2.Рейтинг «Коробок»

Рейтинговые агентства проверяют кредиты в «Коробке» и ставят оценку от хороших «ААА», в которых люди исправно платят, до плохих «CCC-», в которых пропускают платежи. Так инвесторы понимают какие «Коробки» стоит покупать, а какие нет.

Проблема в том, что в агенства обращаются не инвесторы, а банки, которые заинтересованы в оценке «ААА». Если «Коробке» ставят другую, то банк уходит к конкурентам, потом к конкурентам конкурентов и так далее, пока не получит желаемое. Вскоре агентства начали выдавать рейтинг «ААА» всем «Коробкам» даже не заглядывая внутрь, ведь они не хотели терять клиентов.

№3. Кредитный дефолтный своп

Ваш коллега взял кредит на 7 млн ₽ и купил квартиру. Вам звонят из банка и предлагают сделку: банк платит вам 10 000 ₽ каждый месяц, а если ваш коллега не сможет погасить кредит, то вы возвращаете банку все 7 млн ₽. Если коллега его выплатит, то у вас больше не будет обязательств и банк перестанет вам платить. Вы соглашаетесь и подписываете с банком ценную бумагу «Кредитный дефолтный своп».

Вскоре коллега увольняется из-за конфликта с начальником и ищет новую работу. Вы начинаете сомневаться в его финансовом положении и передаёте «дефолтный своп» другому человеку, который более оптимистичен. Но теперь вам нужно платить ему за «своп» и он хочет 15 000 ₽ в месяц. Это всё же лучше, чем рисковать 7 млн ₽, да и банк продолжит платить вам 10 000 ₽, так что в итоге вы теряете 5000 ₽ в месяц.

«Дефолтный своп» похож на страховку, но юридически «это другое». У страховой компании должны быть деньги для выплаты ущерба и нельзя застраховать одну вещь дважды. Например, компания не может застраховать автомобиль, если у неё нет денег на всю его стоимость, и один автомобиль нельзя застраховать сразу в нескольких компаниях. Всё это не относится к «свопам» и банки этим пользовались.

Как это работает

— Банки занимают у ФРС деньги под 1%.

— Выдают ипотеку под 1%.

— Выпускают «Коробки» с кредитами.

— Получают высший рейтинг для всех «Коробок».

— Продают их на бирже инвесторам, таким как частные лица и банки других стран.

— Выпускают несколько «дефолтных свопов» на одну «Коробку». Если она банкротится, то получают несколько «страховых» выплат.

— Все счастливы: люди покупают дома, банки зарабатывают на процентах от «Коробок», а инвесторы получают прибыль.

Всё держится на одном: стоимость недвижимости растёт и если кто-то перестал платить ипотеку, то дом можно перепродать и даже получить дополнительную прибыль.

2004 — Комиссия по ценным бумагам США разрешила пяти крупнейшим банкам «Голдман Сакс, Меррилл Линч, Леман Бразерс, Беар Стернс, Морган Стэнли» торговать акциями на сумму больше своего капитала. Теперь они не обязаны держать на счетах деньги на случай, если инвестор захочет вернуть «Коробку».

2004 — Банки США выпустили «Коробки» на 20 млрд $ в I квартале. В среднем они на 5% состоят из кредитов банкротов.

2005 — Банки США больше не требуют справки о доходах, имуществе и даже о наличии работы для получения ипотеки. Её выдают буквально всем.

2005 — В мире продано «Коробок» на 1500 млрд $ за год, «дефолтных свопов» на 62 000 млрд $.

Для сравнения

ВВП США (стоимость всех произведённых товаров) за 2007: 14 500 млрд $.

ВВП мира: 64 000 млрд $.

2005 — Появились «Синтетические Коробки», состоящие из кредитов компаний, а не частных лиц.

2006 — Льготные условия ипотеки от банков закончились. Ежемесячные платежи поднялись в два раза. Многим они не по карману.

2006 — Цены на недвижимость падают. Люди отказываются от кредитов т.к. их стоимость выше, чем стоимость дома.

2007 — Неплательщики выселены из 1,3 млн домов, но недвижимость никто не покупает.

Ипотечные кредиты под контролем

© Бен Бернанке, Глава ФРС

2007 — Банки США выпустили «Коробки» на 180 млрд $ в I квартале. В среднем они на 36% состоят из кредитов банкротов.

2007 — «Нью Центри Файнэншл», второй по величине владелец недвижимости под ипотеку в США, банкрот.

2007 — В пяти крупнейших банках США открыты кредиты на 4100 млрд $.

2007 — Европейские инвесторы перестали покупать «Коробки».

2007 — Британский банк «Нортен Рок» просит у ЦБ кредит. Инвесторы массово забирают деньги со счетов впервые с 1866.

2007 — Неплательщики выселены из 2,3 млн домов.

Нет причин для беспокойства

© Бен Бернанке, Глава ФРС

14 марта 2008 — Банк «Беар Стернс» просит у ФРС кредит для покрытия ипотечных кредитов.

14 марта 2008 — Стоимость акций «Беар Стернс» -47%.

14 марта 2008 — Директор «Беар Стернс»: «Наши акции падают, но у нас хороший капитал».

16 марта 2008 — «Беар Стернс» банкрот. Проработал 85 лет.

16 марта 2008 — Банк «Джей Пи Морган» покупает «Беар Стернс» по цене 2 $ за акцию. В январе его акции стоили 170 $.

16 марта 2008 — Директор «Леман Бразерс»: «Наша прибыль 489 млн $. Всё в порядке». В 2010 выяснилось, что банк спекулировал цифрами доходов и выдал ипотечных кредитов на 680 млрд $, при этом его капитал был 22,5 млрд $. Но в 2007 об этом мало кто знал.

16 марта 2008 — Стоимость акций «Леман Бразерс» +46%.

9 июня 2008 — Убытки «Леман Бразерс» во II финансовом квартале: -2,8 млрд $. Стоимость акций -73%.

14 сентября 2008 — Убытки «Меррилл Линч» в I полугодии: -21 млрд $. «Бэнк оф Америка» покупает его используя кредит 50 млрд $ от ФРС.

15 сентября 2008 — «Чёрный понедельник». Крупнейшее банкротство в истории США: банк «Леман Бразерс» закрыт, проработал 158 лет. Убытки: -3,9 млрд $. 25 000 человек потеряли работу. Пять топ-менеджеров получили выходные пособия на 2 млрд $, обвинения никому не предъявлены.

16 сентября 2008 — ФРС выдаёт компании «Американ Интернешнл Групп» 85 млрд $ на выплаты по «дефолтным свопам».

17 сентября 2008 — Инвесторы вывели 144 млрд $ с биржи США. Для сравнения: неделей ранее вывели 7 млрд $.

18 сентября 2008 — Глава ФРС просит у правительства 700 млрд $ для выкупа «Коробок».

18 сентября 2008 — Протесты в США. Американцы не хотят тратить 700 млрд $ налогов на помощь банкам.

Мы в критической ситуации и последствия будут хуже с каждым днём, если не вмешаться

© Джордж Буш младший, президент США 2001–2009

3 октября 2008 — Правительство США выдало главе ФРС 700 млрд $.

20 ноября 2008 — Международный валютный фонд выдал кредиты двум самым пострадавшим странам: Исландии 2,5 млрд $ и Украине 16,5 млрд $.

Потери Исландии относительно размеров своей экономики рекордны в мировой истории. Её банки задолжали 260 млрд $, для сравнения: ВВП страны в 2007 был 21,6 млрд $. Правительство потратило 60 млрд $ на выкуп долгов и посадило в тюрьму топ-менеджеров банков.

16 декабря 2008 — ФРС снижает ставку до 0,25%.

Конец 2008 — ФРС потратила 2500 млрд $ в IV квартале на помощь экономике.

2009 — Рынок ценных бумаг США сократился вдвое по сравнению с 2007. Пенсионные фонды потеряли сбережения.

2009 — Португалия, Греция, Испания и Ирландия не смогли выплатить госдолг.

2010 — США приняли «Закон Додда — Франка»: создали органы надзора за финансовыми инструментами, запретили их продажу вне биржи и дали правительству больше прав при банкротстве крупных компаний.

2018 — В мире выпущено «Синтетических Коробок» на 50 млрд $.

2020 — Рождённые между 1981 и 1996 — первое поколение американцев, которое бедней предыдущего.

2020 — Денег в США больше, чем товаров которые можно купить в стране.

2021 — В мире выпущено «Синтетических Коробок» на 10 млрд $.

2022 — Бен Бернанке получил Нобелевскую премию по экономике за исследования банков и кризисов.

2022 — В этом году ожидается выпуск «Синтетических Коробок» на 40 млрд $.

•