Мировая экономика

Мировая экономика продолжит замедляться на фоне признаков устойчивости и открытия Китая

Борьба с инфляцией начинает приносить плоды, но центральные банки должны продолжать свои усилия

В этом году мировая экономика замедлится, а в следующем году восстановится. По историческим меркам рост останется слабым, поскольку борьба с инфляцией и война России на Украине сдерживают активность.

Несмотря на эти встречные ветры, перспективы менее мрачны, чем в нашем октябрьском прогнозе, и могут представлять собой поворотный момент, когда рост достигнет дна, а инфляция снизится.

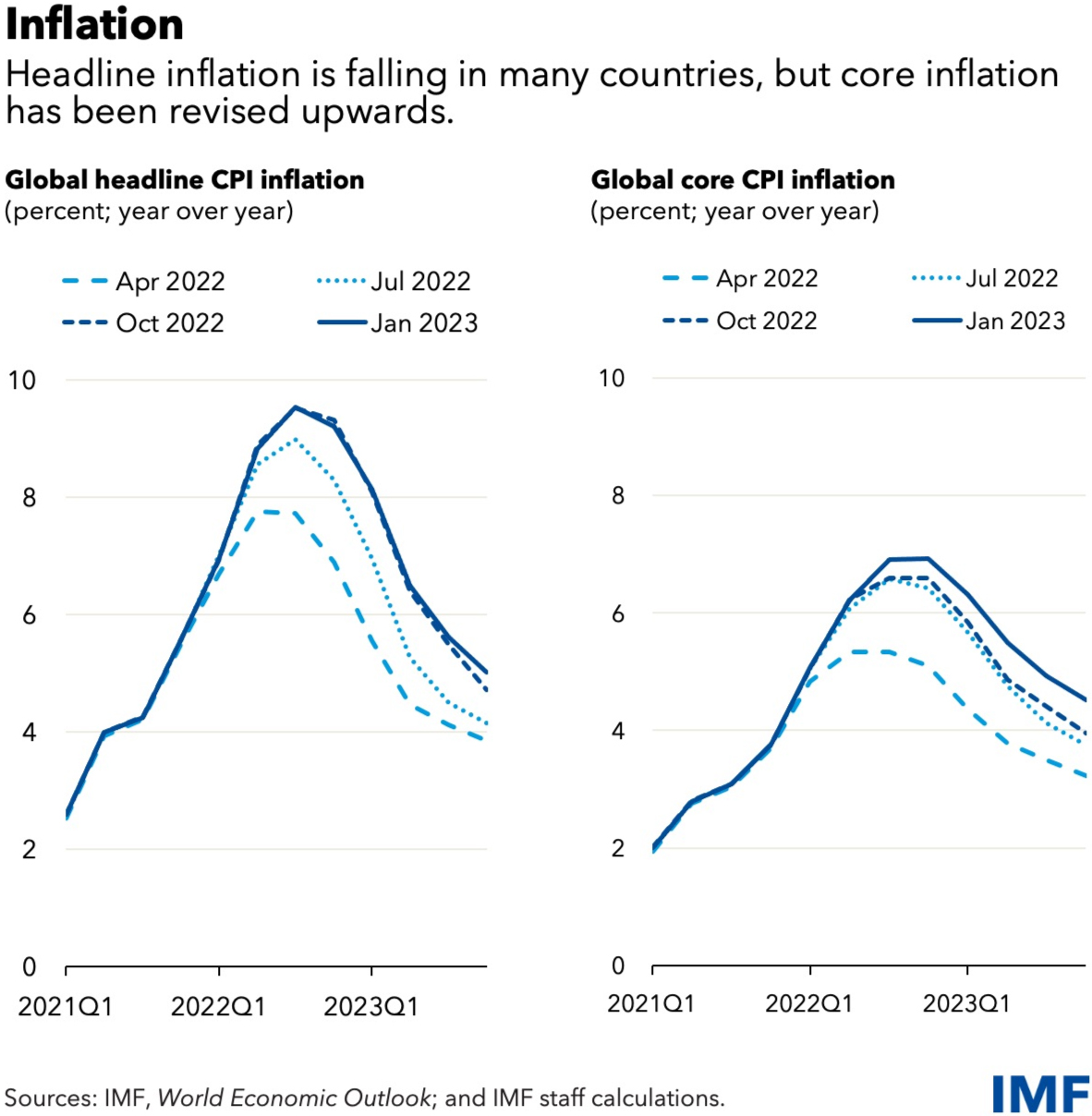

Экономический рост оказался на удивление устойчивым в третьем квартале прошлого года благодаря сильным рынкам труда, устойчивому потреблению домохозяйств и бизнес-инвестициям, а также лучшей, чем ожидалось, адаптации к энергетическому кризису в Европе. Инфляция также улучшилась, при этом общие показатели в настоящее время снижаются в большинстве стран, даже несмотря на то, что базовая инфляция, которая исключает более волатильные цены на энергоносители и продукты питания, еще не достигла пика во многих странах.

В других странах внезапное открытие Китая прокладывает путь к быстрому восстановлению активности. И глобальные финансовые условия улучшились, поскольку инфляционное давление начало снижаться. Это, а также ослабление доллара США по сравнению с его ноябрьским максимумом, принесли небольшое облегчение странам с формирующимся рынком и развивающимся странам.

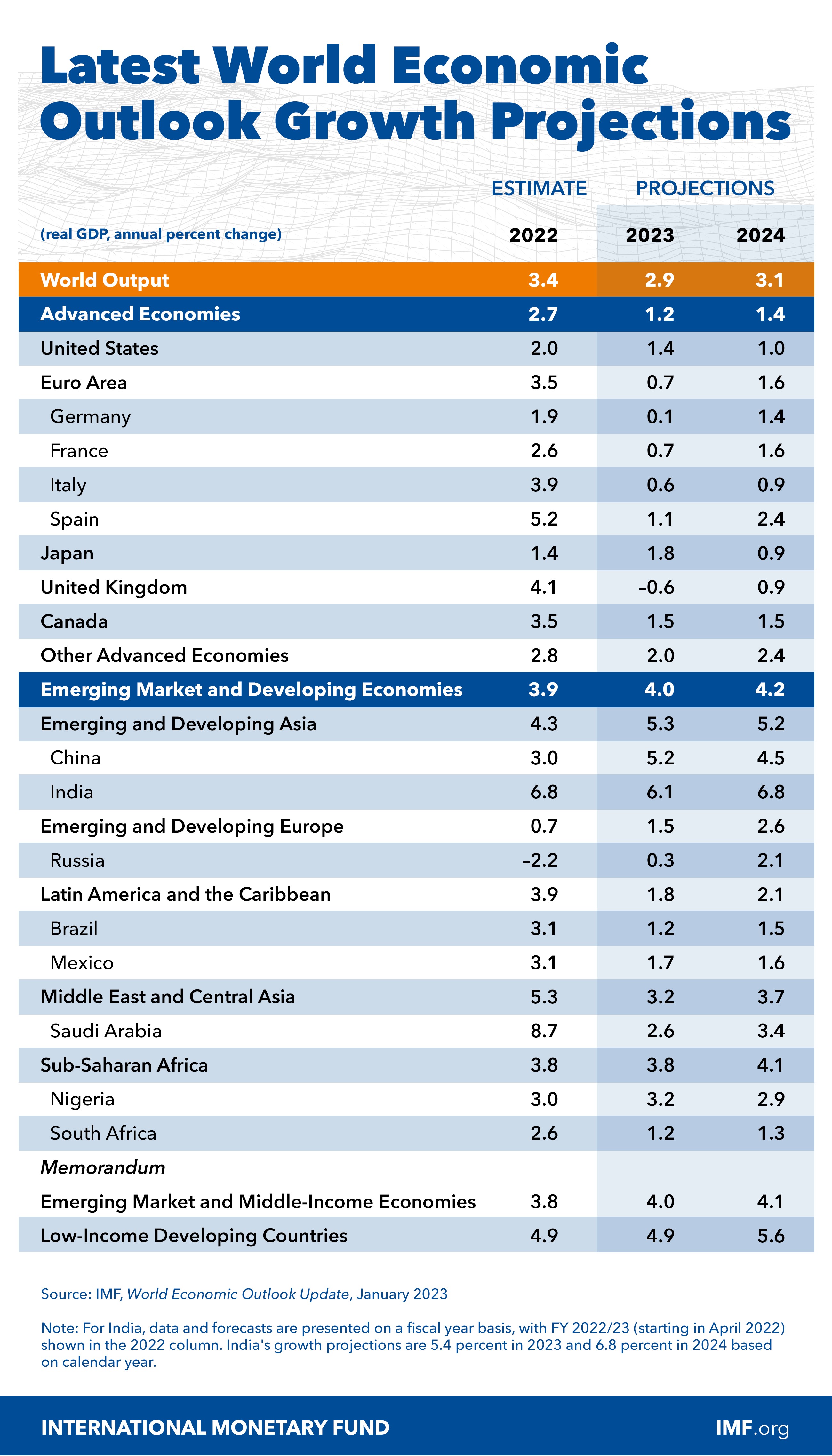

Соответственно, мы немного повысили наши прогнозы роста на 2022 и 2023 годы. Мировой рост замедлится с 3,4 процента в 2022 году до 2,9 процента в 2023 году, а затем восстановится до 3,1 процента в 2024 году.

В странах с развитой экономикой замедление будет более выраженным: с 2,7 процента в прошлом году до 1,2 процента и 1,4 процента в этом и следующем годах. Девять из 10 стран с развитой экономикой, скорее всего, снизят темпы роста.

Рост в США замедлится до 1,4 процента в 2023 году, поскольку повышение процентной ставки Федеральной резервной системы оказывает влияние на экономику. Условия в зоне евро более сложные, несмотря на признаки устойчивости к энергетическому кризису, мягкую зиму и щедрую финансовую поддержку. В условиях ужесточения денежно-кредитной политики Европейским центральным банком и негативного шока условий торговли из-за повышения цен на импортируемые им энергоносители мы ожидаем, что в этом году рост достигнет минимального уровня 0,7 процента.

Страны с формирующимся рынком и развивающиеся страны как группа уже достигли дна, и ожидается, что темпы их роста в этом и следующем году незначительно возрастут до 4 процентов и 4,2 процента.

Ограничения и вспышки COVID-19 в Китае снизили активность в прошлом году. Сейчас, когда экономика вновь открыта, мы видим восстановление роста до 5,2% в этом году по мере восстановления активности и мобильности.

Индия остается ярким пятном. Вместе с Китаем в этом году на него будет приходиться половина глобального роста по сравнению с лишь одной десятой на США и зону евро вместе взятых. Ожидается, что глобальная инфляция снизится в этом году, но даже к 2024 году прогнозируемая среднегодовая общая и базовая инфляция все еще будут выше допандемического уровня более чем в 80 процентах стран.

Риски для прогноза остаются смещенными в сторону ухудшения, даже несмотря на то, что неблагоприятные риски снизились с октября, а некоторые позитивные факторы стали более актуальными.

С другой стороны:

- Восстановление Китая может затормозиться на фоне более серьезных, чем ожидалось, экономических сбоев в результате текущей или будущей волны инфекций COVID-19 или более резкого, чем ожидалось, замедления в секторе недвижимости.

- Инфляция может оставаться неизменно высокой на фоне продолжающейся напряженности на рынке труда и растущего давления на заработную плату, что потребует ужесточения денежно-кредитной политики и, как следствие, более резкого замедления экономической активности.

- Эскалация войны в Украине остается серьезной угрозой глобальной стабильности, которая может дестабилизировать энергетические или продовольственные рынки и еще больше раздробить мировую экономику.

- Внезапная переоценка цен на финансовых рынках, например, в ответ на неблагоприятные инфляционные сюрпризы, может ужесточить финансовые условия, особенно в странах с формирующимся рынком и развивающихся странах.

С другой стороны:

- Сильные балансы домохозяйств в сочетании с жесткими рынками труда и устойчивым ростом заработной платы могут помочь поддержать частный спрос, хотя и могут усложнить борьбу с инфляцией.

- Устранение узких мест в цепочках поставок и охлаждение рынков труда из-за сокращения вакансий может позволить более мягкую посадку, требующую меньшего ужесточения денежно-кредитной политики.

Приоритеты политики

Новости об инфляции обнадеживают, но битва еще далека от победы. Денежно-кредитная политика начала давать о себе знать в связи с замедлением строительства новых домов во многих странах. Тем не менее процентные ставки с поправкой на инфляцию остаются низкими или даже отрицательными в зоне евро и других странах, и существует значительная неопределенность в отношении скорости и эффективности ужесточения денежно-кредитной политики во многих странах.

Там, где инфляционное давление остается слишком высоким, центральным банкам необходимо поднять реальные директивные ставки выше нейтральной ставки и удерживать их на этом уровне до тех пор, пока базовая инфляция не начнет решительно снижаться. Слишком раннее смягчение может свести на нет все достижения, достигнутые на данный момент.

Финансовая среда остается неустойчивой, особенно сейчас, когда центральные банки вступают на неизведанный путь к сокращению своих балансов. Будет важно отслеживать нарастание рисков и устранять уязвимые места, особенно в жилищном секторе или в менее регулируемом небанковском финансовом секторе. Страны с формирующимся рынком должны позволить своим валютам максимально корректироваться в ответ на ужесточение мировых монетарных условий. Там, где это уместно, валютные интервенции или показатели движения капитала могут помочь сгладить волатильность, которая является чрезмерной или не связана с фундаментальными экономическими факторами.

Многие страны отреагировали на кризис стоимости жизни , поддержав людей и предприятия широкой и нецелевой политикой, которая помогла смягчить шок. Многие из этих мер оказались дорогостоящими и все более неустойчивыми. Вместо этого странам следует принять целенаправленные меры, которые сохранят фискальное пространство, позволят высоким ценам на энергоносители снизить спрос на энергию и избежать чрезмерного стимулирования экономики.

Политика со стороны предложения также должна сыграть свою роль. Они могут помочь устранить основные ограничения роста, повысить устойчивость, ослабить ценовое давление и способствовать переходу к «зеленой» экономике. Это помогло бы смягчить накопленные потери производства с начала пандемии, особенно в странах с формирующимся рынком и странах с низким уровнем доходов.

Наконец, нарастают силы геоэкономической фрагментации . Мы должны укреплять многостороннее сотрудничество, особенно в таких фундаментальных областях, представляющих общий интерес, как международная торговля, расширение глобальной сети финансовой безопасности, готовность общественного здравоохранения и изменение климата.

На этот раз глобальные экономические перспективы не ухудшились. Это хорошая новость, но этого недостаточно. Путь обратно к полному восстановлению с устойчивым ростом, стабильными ценами и прогрессом для всех только начинается.