Medifast разбор

💡В конце прошлого года Forbes выпустил топ лучших компаний средней капитализации. В тройку лидеров вошли YETI Holdings, Quidel и Medifast. Чем примечательна Medifast? В чем особенности ее бизнес-модели? Стоит ли инвестировать в эту компанию, учитывая падение котировок более чем на 40% от пика?

🔎 Тикер #MED

О компании 🗒

🇺🇸 Medifast – это американская компания, занимающаяся производством товаров для похудения, в частности, низкокалорийной еды. Организация продает свою продукцию с помощью сетевого маркетинга.Основана в 1980 году, на IPO вышла в 1994 году.

📌 Финансовые показатели

❇️ Капитализация 2,3b $

❇️ За 5 лет котировки выросли на 472%, отрасль на 119% (оба показателя с учетом дивидендов)

❇️ За год акции выросли на 22%, отрасль выросла на 42%

❇️ P/E 15,1, среднее по отрасли 22,5

❇️ P/S 1,8, среднее по отрасли 1,5

❇️ P/B 11,6, среднее по отрасли 2,7

❇️ Выручка за 5 лет выросла на 367%

❇️ Прибыль за аналогичный период выросла в 7,5 раз

⛔️ Долга нет. Ликвидные средства 197m $.

❇️ Дивиденды 2,9%. Наращиваются 5 лет. Темп прироста 41,5% в год

Прогноз компании на 2021 год

💰Выручка 1,425-1,525b $ (+53-63% г/г)

💰Чистая прибыль 150-170m $ (+50-70% г/г)

Преимущества 👍

1️⃣ Предложение Medifast

Наверное, каждый человек хочет иметь красивое спортивное тело. Но далеко не у всех это получается, ведь требуется много времени и сил на изнурительные тренировки, постоянный подсчет калорий, а также отказ от любимой еды.

Medifast предлагает решение вопроса правильного и сбалансированного питания, позволяющего привести себя в лучшую физическую форму. Компания разрабатывает для потребителей индивидуальный план питания и тренировок и в соответствии с ним предоставляет клиентам альтернативу диеты.

MED производит супы и гарниры быстрого приготовления, питательные батончики и хлопья. Продукты компании менее калорийны, чем обычная еда, а каждая порция содержит определенное количество белков, жиров и углеводов, необходимое потребителю. Это позволяет во время диеты не отказываться от привычных блюд и не вести постоянный подсчет съеденной пищи.

Наиболее популярной программой питания Medifast является «5&1». Она предполагает, что каждый день у клиентов будет 5 приемов пищи, доставленных компанией. Рацион на день включает: кашу, пудинг, овощное рагу, коктейль на воде, суп и батончики. Еще одну порцию потребители должны приготовить самостоятельно. Она состоит из нежирного мяса или рыбы и салата или овощей. Согласно этой программе, человек получает всего 800-1000 ккал в день, что в 2-3 раза меньше обычного потребления. Но приемы пищи каждые 2-3 часа не позволяют сильно проголодаться.

Опираясь на рекламу Medifast, эта диета позволяет «скинуть» 1-2 килограмма в неделю. В 2012 году Федеральная торговая комиссия и Департамент юстиции США «не поверили» MED, посчитали эти заявления необоснованными и оштрафовали компанию за ложную рекламу. По отзывам потребителей, столь большой дефицит действительно способен снизить вес на 1-2 кг в неделю, но только первые 1-2 месяца, потом похудение замедляется до 0,4-1 кг за 7 дней.

Medifast предлагает много программ питания, различающихся по количеству приемов пищи, блюд собственного приготовления и доставленных компанией и калорийности в зависимости от требований и желаний покупателей.

2️⃣ Продукты Optavia

До 2017 года Take Shape for Life была одной из пяти небольших дочерних предприятий, принадлежащих Medifast. Но после изменения названия на Optavia и презентации бизнес-модели Optavia Essentials, эта небольшая компания стала основополагающей структурой в корпорации Medifast.

Optavia предложила продавать товары напрямую, используя сетевой маркетинг, то есть создать сеть независимых дистрибьюторов, каждый из которых, помимо продажи продукции, может привлекать новых агентов. (В России по подобным моделям работают Amway, Avon, Oriflame). Они помогают выбирать программы питания и консультируют по вопросам тренировок в соответствии с целями потребителей.

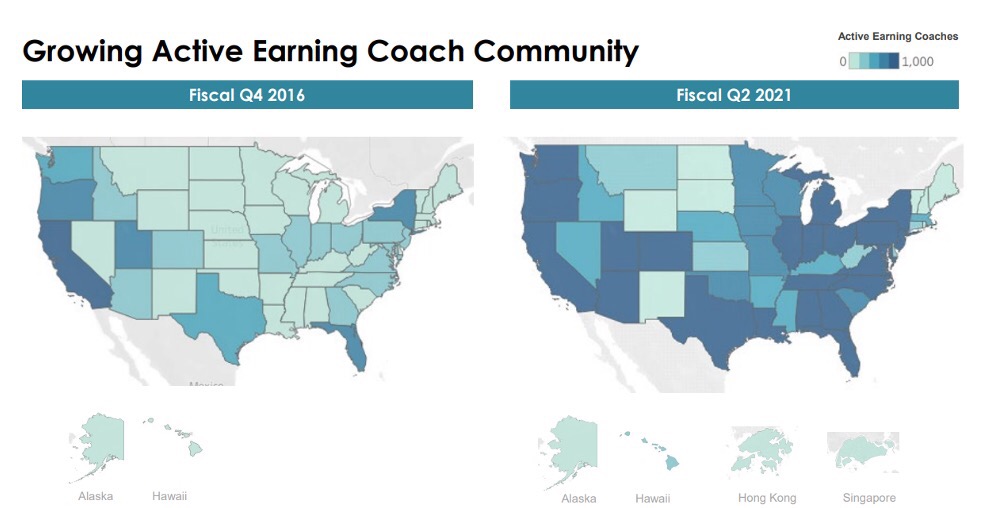

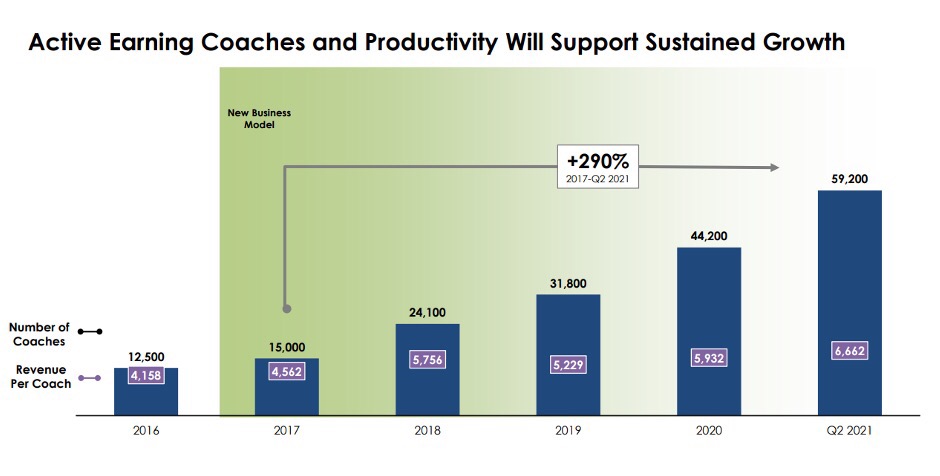

В 2017 году работало 15 тысяч продавцов, средняя сумма продаж которых составляла 4500 $ за квартал. Сейчас количество дистрибьюторов Optavia достигло 59 тысяч, а средняя выручка на 1 агента – 6662 $. Причем 90% из них изначально были потребителями. Они хорошо знают сильные стороны продукта и уверены в нем, что позволяет распространять товар компании более успешно.

76% покупателей приобретают продукцию вновь. Это очень высокий показатель, ведь в сфере потребительских товаров доля повторных покупок составляет 20-40%. 47% потребителей купило товары Medifast 4 или более раз. Также Optavia предлагает клиентам долгосрочные и регулярные поставки продуктов в соответствии с их программами тренировок и питания по подписке. Это приносит около 90% выручки.

3️⃣ Финансовые показатели

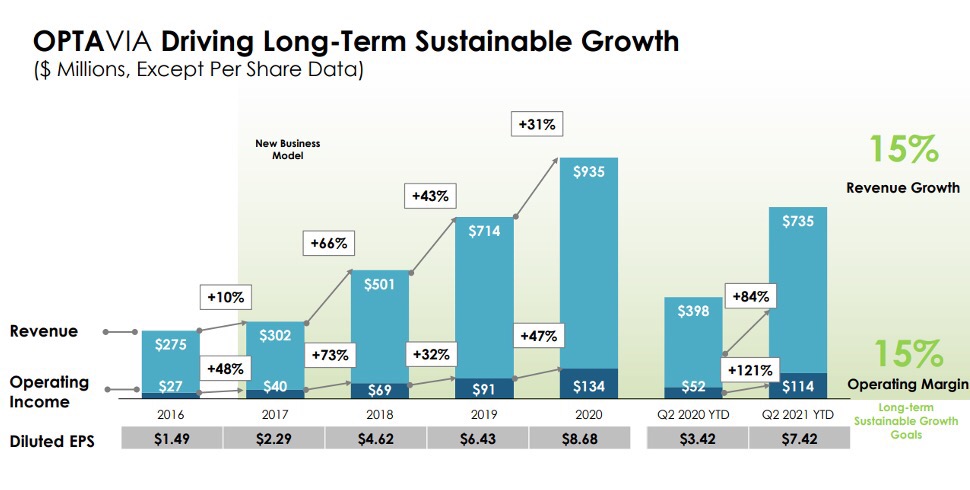

В период с 2013 по 2016 год выручка Medifast снизилась с 324 до 274m $. В ответ на это руководство компании разработало и внедрило новую бизнес-модель, позволившую значительно улучшить показатели и денежные потоки.

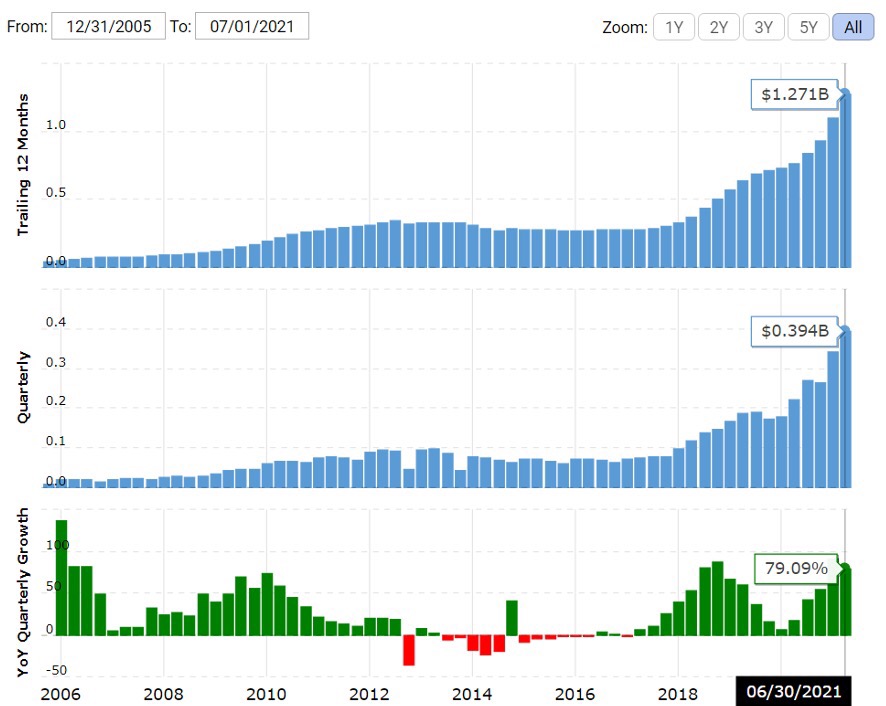

Продажи MED c 2016 года выросли с 274m $ до 1,27b $. CAGR 31,8%. Ожидается, что в этом году темпы роста выручки будут одними из самых высоких за последние 20 лет и составят 55-60%. Medifast имеет наилучшие темпы роста среди крупных организаций, занимающихся сетевым маркетингом. Среднегодовое увеличение продаж Herbalife за последние 5 лет составило 4,8%, Primerica – 10,3%, Nu Skin – 9,1%, USANA – 4,5%.

Согласно прогнозам, выручка Medifast в следующие 5 лет будет иметь среднегодовой темп роста около 20%. По итогам 2026 года продажи компании могут достичь 3,5b $. За последние 4 года MED лишь однажды не смог оправдать ожиданий экспертов. В остальные периоды Medifast превышал их в среднем на 10%.

MED показывает очень высокую эффективность. Валовая маржинальность уже более 15 лет превышает 75%, что значительно выше средних показателей по сектору потребительских товаров (34%), к которому относят компанию. Такая высокая маржа в большей степени свойственна медицинской и технологической отраслям. С введением новой бизнес-модели компании удалось снизить долю постоянных расходов относительно выручки. В итоге маржинальность чистой прибыли с 2016 года увеличилась с 6,5 до 11,8%.

До 2017 года чистая прибыль находилась в диапазоне 10-20m $ и не имела определенной динамики. 4 года назад она начала активно расти и к сегодняшнему дню достигла 150m $. CAGR чистой прибыли за последние 5 лет составил 47,4%. По прогнозам экспертов, чистая прибыль Medifast будет продолжать расти на 24% в год и к 2027 году достигнет 450-500m $.

4️⃣ Свободный денежный поток, направляемый на дивиденды и байбек

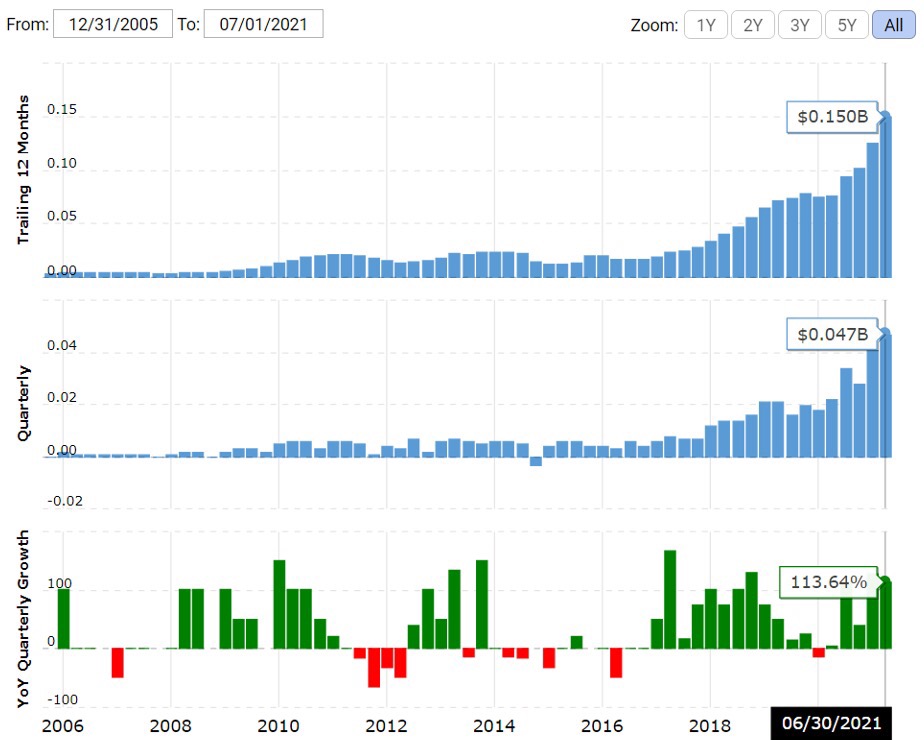

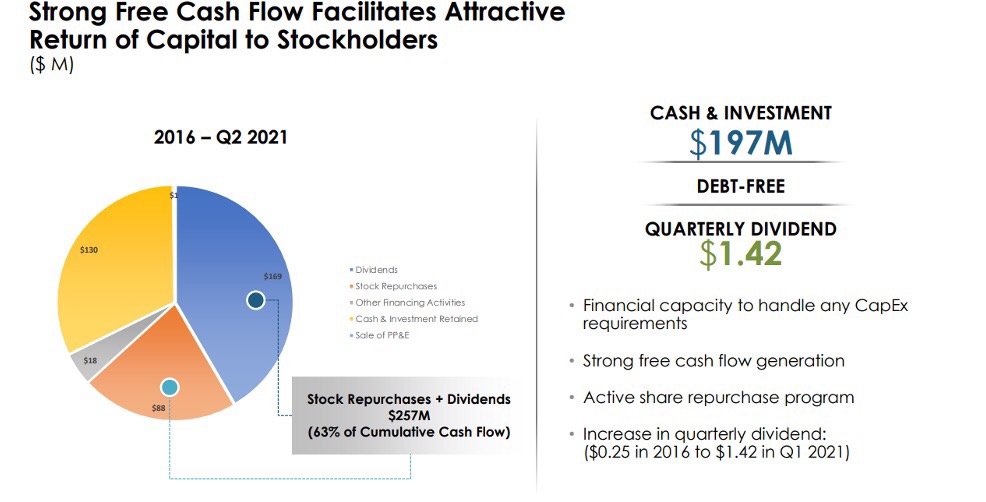

Medifast имеет высокую маржинальность свободного денежного потока, 11%. Средний показатель по сектору потребительских товаров составляет 4,5%. За 5 лет он вырос с 33 до 126m $, CAGR 31%, а среднегодовой рост свободного денежного потока на акцию с 2015 года составил 40%.

38% FCF Medifast использует для увеличения капитала и оставляет на счетах. Остальные 62% уже на протяжении 4,5 лет MED направляет на создание стоимости для акционеров: выплачивает дивиденды и проводит обратный выкуп акций.

Компания начала выплачивать дивиденды 5 лет назад и каждый год значительно увеличивает их. В 2016 году квартальные дивидендные выплаты составляли 0,25$, а уже в январе они могут достичь 2$, рост в 8 раз.

Среднегодовой рост дивидендных выплат за последние 5 лет составил 48,4%, а средний показатель по отрасли – 6%. Payout Ratio 41%, что позволяет Medifast продолжать быстрое увеличение выплат, даже в том случае, если рост компании и ее денежных потоков замедлится.

34% совокупного свободного денежного потока за последние 5 лет (88m $) Medifast направила на байбек. Причем компания не разрабатывает долгосрочные программы обратного выкупа акций, а ориентируется на рыночные цены, сопоставляя их со своими оценками. Например, в 2016 и 2017, когда котировки находились на максимумах и быстро росли, MED купила ценных бумаг всего на 3,8m $. А в конце 2018 года, когда акции обвалились на 35%, компания начала активно приобретать их. Падение продолжилось и в 2019 году и составило 74% от пиков. Все это время Medifast выкупала собственные бумаги с рынка. Сумма байбека за 4 квартала составила 57,3m $, 3-4% капитализации компании на тот момент.

Во время быстрого восстановления котировок после падения в марте прошлого года MED потратила на обратный выкуп всего 5m $. Последние 4 месяца котировки Medifast корректируются. Они упали от максимума более чем на 40%. Компания вновь увеличила сумму обратного выкупа, которая составила 21,6m $ за первое полугодие этого года.

Таким образом, акции MED имеют хорошую поддержку во время падений.

5️⃣ Целевые рынки

25-30% населения Земли имеет избыточный вес, то есть 2-2,6 млрд человек являются потенциальными клиентами Medifast. Мировой рынок товаров и услуг для снижения веса включает в себя медицинские программы, лекарства для похудения, а также низкокалорийную пищу и оценивается в 220b $. Аналитики ожидают, что в следующие 6 лет он будет иметь CAGR 7-9%, что позволит к 2028 году вырасти до 330-370b $.

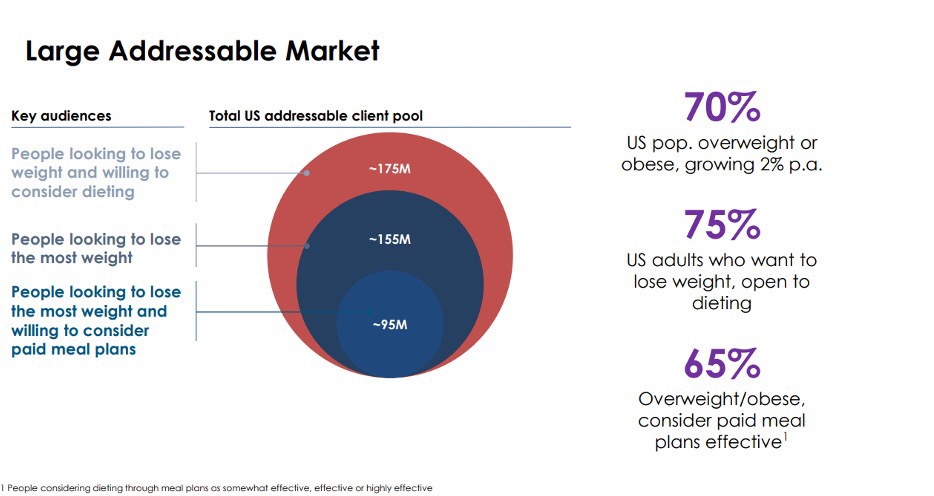

Рынок США является крупнейшим и составляет 78b $. Опираясь на исследования Всемирной организации здравоохранения, Medifast ожидает среднегодового роста около 5%. Целевой рынок товаров для похудения составляет 70% взрослого населения США, которые имеют лишний вес или ожирение (175 миллионов человек), причем их количество ежегодно увеличивается на 2%. 155 миллионов американцев хотели бы похудеть, а 95 миллионов готовы покупать еду, соответствующую их программам питания. США также является крупнейшим рынком прямых продаж, то есть сбыта продукции с помощью дистрибьюторов и представителей вне стационарных точек торговли. Этот сегмент оценивается в 40b $ и имеет CARG 10,8%. Аналитики ожидают, что рынок прямых продаж США может вырасти до 100b $ к 2030 году.

В 2018 году руководство компании обратило внимание на то, что целевой рынок Medifast ограничен одной страной. Другие организации, распространяющие свою продукцию с помощью сетевого маркетинга, развиваются по всему миру. На Канаду и США приходится 11% выручки Nu Skin, а USANA получает 25% доходов от продаж в Америке и Европе. Был разработан план по выходу на международные рынки, согласно которому в качестве цели был выбран один из крупнейших наиболее быстрорастущий и развитых рынков прямых продаж Китая. Он оценивается в 36b $ и имеет CAGR 22,5%. Согласно прогнозам, в следующие 6 лет он покажет среднегодовой рост 19% и к 2028 году достигнет 100b $.

Medifast активно развивает зарубежный сегмент бизнеса. Компания обучает новых агентов в Гонконге, проводит рекламные кампании и разрабатывает отдельные приложения и программы для азиатского рынка.

6 Оценка

Достаточно сложно найти компании, с которыми можно сравнить оценочные показатели Medifast, ведь она относится к потребительскому сектору, в котором совсем небольшое количество организаций растет столь же быстро. Среднегодовой рост этого сегмента за последние 5 лет составил 4%. Но при этом средневзвешенный мультипликатор P/E 22,5, форвардный 21,8. P/E MED – 15,1, прогнозируемый на 2022 год – 13,7.

Можно рассмотреть организации, которые также, как и Medifast, применяют сетевой маркетинг, но их темпы роста значительно ниже, а оценка схожая. Herbalife имеет P/E 10,4, форвардный 10, оценка Primerica составляет 15,1, прогнозируемая в 2022 году - 14, Nu Skin – 9,1 и 10 соответственно.

Риски 👎

1️⃣ Модель продаж

Medifast распространяет свою продукцию с помощью модели сетевого маркетинга (90% продаж). Это и является основной причиной столь низкой оценки эмитента. Компании, организовывающие продажи таким способом,традиционно торгуются «со скидкой». Например, Herbalife имеет P/E 10,4, Primerica – 15,2, Nu Skin – 9,1, Tupperware – 9,6, хотя эти предприятия прибыльные и растущие.

Компании, использующие сетевой маркетинг, являются предметом споров многих людей. Это, очевидно, устаревающая бизнес модель и большинство используют ее не просто так. Продукция, которую они продают, часто является абсолютно бесполезной, а их агенты одержимы этим занятием и очень навязчивы. Нередко такие организации сравнивают с финансовыми пирамидами. Но органы власти не могут официально признать предприятия сетевого маркетинга пирамидами, поэтому не запрещают их, а законы регулирующие их деятельность расплывчаты и неконкретны. Федеральная торговая комиссия США провела исследование и выяснила, что 99% продавцов, занимающихся сетевым маркетингом, теряют деньги.

2️⃣ Структура компании

Medifast удается очень быстро наращивать выручку, но это происходит не за счет того, что продукты компании лучшие на рынке, а благодаря маркетингу. MED уже на протяжении 10 лет тратит на рекламные кампании около 60% выручки. За последние 5,5 лет расходы на маркетинг выросли с 169 до 560m $, CAGR составил 27%. При этом себестоимость товаров составляет всего 25% от цены, за которую они продаются. Также Medifast не стремится разрабатывать новые продукты и улучшать имеющиеся: на НИОКР компания тратит 0,3% выручки. Доля затрат на исследования и разработки за последние 4 года упала в 2,5 раза.

На рынке еды для похудения есть компании, чьи продукты более качественные, но их маркетинговые стратегии не столь эффективны. Например, программа MED стоит 350-450$ в неделю, а Nutrisystem – 200-250$, но с 2014 по 2019 год выручка компании выросла с 403 до 697m $, CAGR 11,5%, рост почти в 3 раза медленнее, чем Medifast. Блюда Weight Watchers считаются наиболее разнообразными и вкусными на рынке США. Организация предлагает салаты, мясо, фрукты, низкокалорийные десерты. Но компании не удается быстро расти. За 5 лет ее выручка увеличилась на 16,7%.

Medifast не имеет конкурентного преимущества, сила компании заключается в сильной агентской сети и высоких затратах на рекламу.

Итоги 📋

🔎 Medifast представляет собой очень редкую комбинацию быстрого роста, стабильного денежного потока и низкой цены, которую можно очень редко встретить на рынке. Но используемая модель сетевых продаж вкупе с высокими затратами на рекламу не позволяют поставить полностью положительную оценку. Если бы MED реализовывала свою продукцию онлайн, то и цена компании была бы в 2 раза выше. Уже добавили компанию в дивидендный портфель в битве стратегий.

⚖️ Даем компании нейтрально-положительную оценку

#Разбор_компании