«Мечел» – три причины для роста

Дмитрий Глушаков, Никанор Халин, Иван СальковскийУ Мечела есть сразу три драйвера роста прибыли одновременно – восстановление объемов со дна 1П 2023 г., рост цен на экспортный уголь и рост цен на арматуру в РФ. Несмотря на то, что мы не ждем дивидендов от Мечела, кейс со снижением долговой нагрузки дает значительный потенциал роста акции в среднесрочной перспективе. По нашим цифрам, компания генерирует 60-80% доходности FCF, что позволит ей снизить долговую нагрузку почти до нуля к 2025 г. при таких ценах и курсе рубля.

Компания проходит дно операционного цикла

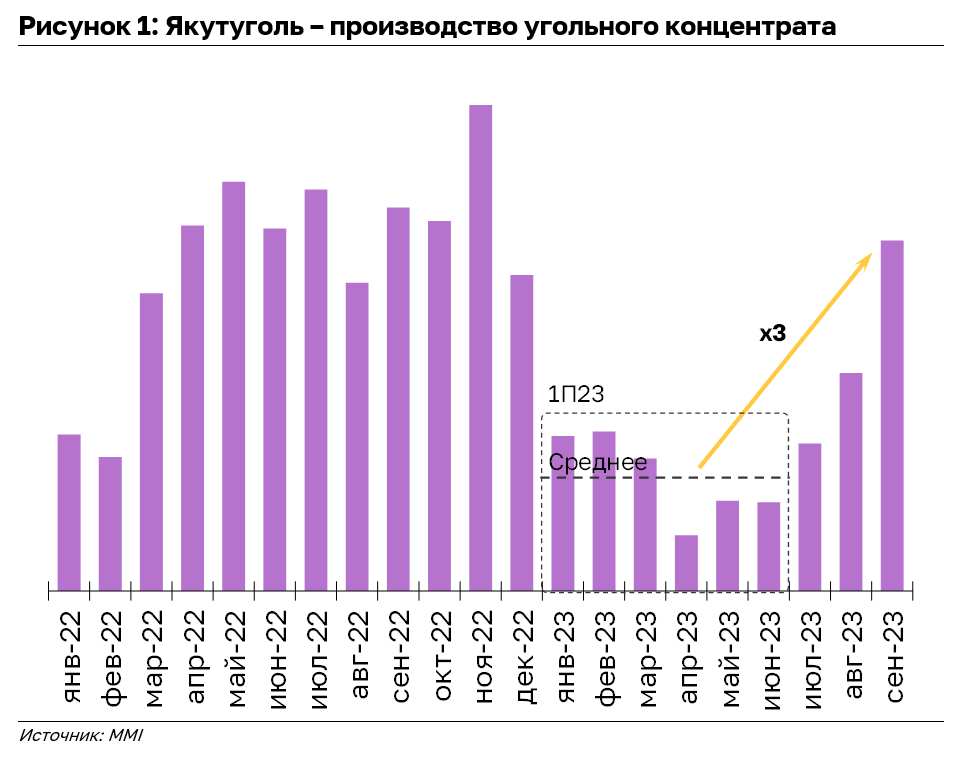

Мы ожидаем, что в 3 кв. 2023 г. производство на обоих угольных активах компании начнет восстановление после слабого 2022-1П23 г., когда логистические проблемы оказывали давление на операционные результаты.

По данным MMI, производство концентрата коксующегося угля на активе Якутуголь «Мечела» в сентябре выросло в ~3 раза по сравнению со среднем за 1П 2023 г., в результате инвестиций в начале года. Таким образом, по нашим расчетам, в 3кв. 2023 г. продажи коксующегося угля 3им лицам могут вырасти более чем в 2 раза по сравнению со средним квартальным уровнем в 1П 2023 г.

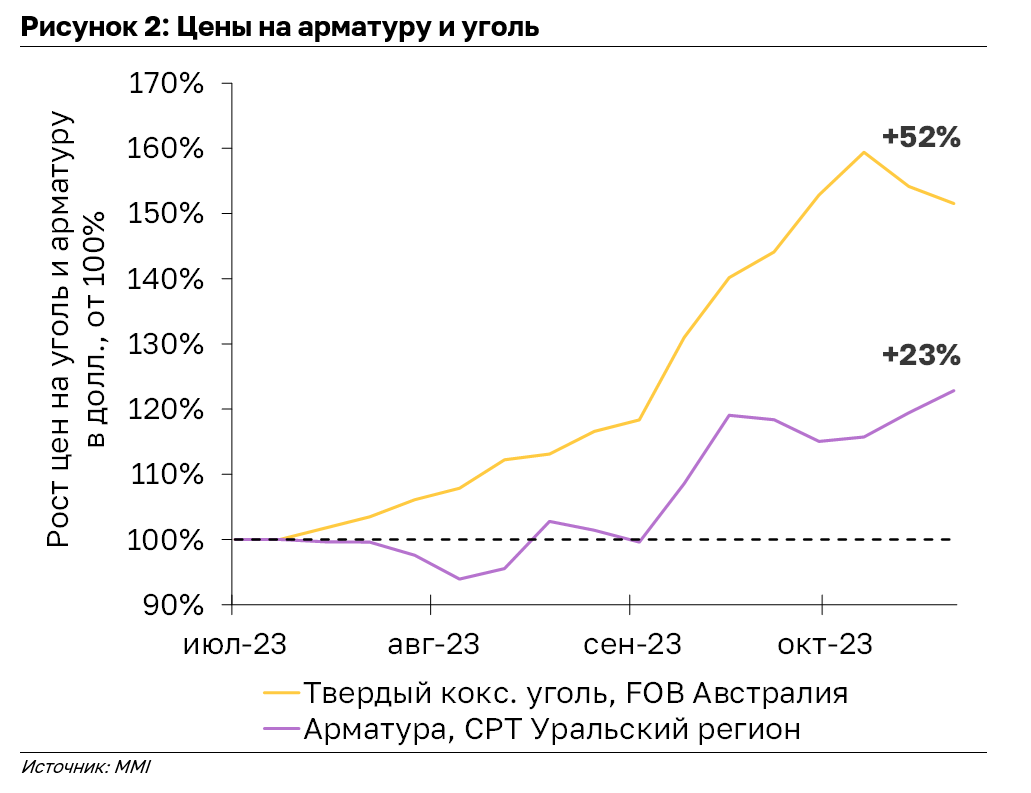

Цены на уголь и арматуру растут, поддерживая финансовые показатели

Цены на Австралийский коксующийся уголь выросли +52% с июля, поддерживаемые растущим производством стали в Индии (+12% г/г за 9 мес. 2023 г.) со стороны спроса и проблемами со стороны предложения (аварии и наводнения в Австралии, одновременно регуляторное давление на шахты в Китае).

Помимо этого, цены на арматуру – основной продукт Мечела в стальном дивизионе - в Уральском регионе, где Мечел реализует свою продукцию, с середины августа прибавили 25% в рублях.

Экспортные полшины в 5.5% (при текущем курсе) не сильно снижают прибыльность – по нашим данным они отнимают у компании около 6% EBITDA и 7% доходности FCF.

Привлекательная оценка

Сохраняем позитивный взгляд на Мечел в ожидании сильных операционных результатов в середине ноября, а также значительного роста цен на ключевые продукты компании.

При текущем курсе и ценах отмечаем привлекательную оценку - акции Мечела торгуются по мультипликатору 1y-fwd EV/EBITDA 1.9х и по мультипликатору 1y-fwd Р/E 1.2х. Кроме того, по нашим оценкам, компания генерирует 60-80% доходности FCF, что позволит ей снизить долговую нагрузку почти до нуля к 2025 г.