Манифест инвестора

Pavel NagДисклаймер.

Это ни в коем случае не рекомендация - я учусь сам, и буду учиться еще оченнь долго. Просто делюсь своими мыслями.

Причина - страшно важна. Мы наблюдаем прямо здесь и сейчас настоящее крушение цивилизации. Это не громкие слова - а именно крушение и именно тысячелетней цивилизации. Знаменитый черный лебедь Талеба уже прилетел, просто он удачно замаскировался под пегого гуся.

1. Мир ссудного процента

Не думаю, что об этом многие задумывались всерьез, но прошлая цивилизация имела в своей основе не конфликт базиса и надстройки, и не производственные отношения, а... ссудный процент. Классикам 19-20 веков это казалось настолько естественным, что они не обратили на это особого внимания - как пейзане не обращают внимания на восход и закат солнца.

Не одну сотню лет деньги сами по себе имели немалую положительную стоимость - 30, 20, 10, 7, 5% годовых даже для самых-самых надежных (а в поздние времена - так прямо фактически безрисковых) заемщиков. Тот, кто имел деньги - мог просто жить на проценты. Часто даже состояние измерялось не прямо в стоимости, а в годовом доходе - как это в классике "от родителей он имел 1000 ливров годового дохода". Рантье, старые добрые рантье...

Все, кто пришел на рынок хотя бы лет 5-10 назад застали эти благословенные времена. Депозит в банке с гостраховкой вклада, госбонды, ОФЗ... такие знакомые слова, не правда ли? Взять любые рекомендации маститых профессоров от экономики - "портфель должен состоять из бондов и акций" (спорили только о соотношении, 40/60, 50/50, 60/40), а если копнуть чуть глубже, во времена Великой Депрессии, так и того интереснее - инвестиционные портфели собирались только из облигаций, по сути - платящих купоны долгов, так как в надежность акций не верил ровно никто.

10-ки трейжерис дают 0,5% купон, что заведомо меньше инфляции. Бонды А-грейда близки к 1%, что, опять таки, меньше инфляции. Бонды грейдов BBB и ниже опустились до 3-5%, и это при огромной вероятности дефолта. Использовать такие инструменты для инвестиции - откровенно смешно. Их можно покупать только и исключительно для спекуляций. Как из этой ситуации будут выкручиваться банки и пенсионные фонды, которым, собственно, бонды прописаны нормами и уставами, я, право, не имею понятия. Но для физиков TLT или LQD постепенно становится какой-то абстракцией типа VXX, то есть - инструмент, живущий по своим отдельным правилам. На нем можно играть, но не более того.

Лошадка сдохла, слазь.

Не надо тыкать баксами холодеющие ребра.

2. Нет риска - нет профита

Что остается? На рынке есть второй способ заработка, а именно, обмен риска на прибыль. Кажется немного сложно, однако простая покупка акций и другие способы участия в бизнесе и есть - "риск в обмен на прибыль". Ведь никто не гарантирует и даже не обещает купон, нет, предлагается возможность разделить будущие прибыли... или убытки. Честная игра.

Преимущества и недостатки, надеюсь, объяснять не надо. Хотелось бы только заметить, что пресловутая картина "рынок рос 200 лет и будет расти дальше" слегка подпорчена вышеописанным: мир ссудного процента умер, и каким будет новый мир - не знает никто. Без всяких шуток и скидок. Инерция, впрочем, велика. Может быть ничего толком не изменится 50 лет, может 5, а может быть прекрасный новый мир обвалится на нас уже через месяц.

Главное хорошо понимать вроде как тривиальное - покупаешь акции - берешь на себя риск разделить не только прибыль, но и убытки. Без всяких скидок и защит. Если такой риск вас устраивает на все 100% счета - то остальное - можно не читать. :-) Buy fucking stocks and be happy.

Что до меня - держать в "голых" акциях (а вернее - ETF) более 20-30% я просто не готов. Хотя 20-30%, на мой взгляд, нужны в долгосрочных лонгах, но... это не предмет настоящего топика.

Что до риска падения, он, кстати сказать, совсем не смешной. Примеры Nikkei, Nasdaq после краха доткомов и DOW времен Великой депрессии говорят, что даже в старом мире длинные, растянутые на две-три десятилетки периоды отрицательного роста (разделения убытков) очень даже реальны. Инвесторы в Газпром и ВТБ могут добавить свою пару ласковых слов.

3. Риск в обмен на прибыль

Теперь осталось только понять, как можно рисковать "не в лоб".

Для начала, не надо изобретать велосипед. Умные банкирские головы поняли ситуацию весьма и весьма давно. И придумали, как завернуть горькую конфетку риска в красивую обертку.

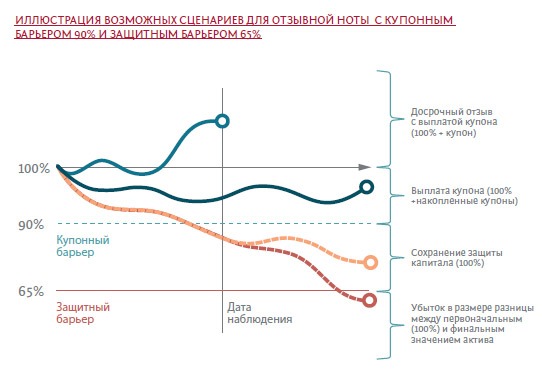

Структурный продукт, торгуемый на рынке. Видов нот, наверно, сотни, но основа в принципе всегда одна и та же. Отдаешь 100 тысяч, получаешь 10% годовых, почти как в очень, очень хорошем депозите. Но если прочитать то, что пишут мелким шрифтом, окажется, что на самом деле это оплата не цены денег, а цены риска. И если акции, положенные в основу ноты, упадут ниже защитного барьера - вместо денег счастливый обладатель ноты получит эти самые подешевевшие акции.

Плохо это или хорошо? Вообще говоря, вопрос странный. Ноты страшно популярны, особенно в Европе. Многие инвесторы только в них и держат свои сбережения. Их можно понять - смотреть на то, как акция летает на 50% вниз или вверх психологически достаточно сложно. В ноте же зашит хедж, толстая "подушка безопасности" - обычно процентов 35-40. То есть, пока условная акция не упадет со $100 на $60 - ничего страшного с капиталом не произойдет. Как было 100к, так и остается 100к. Можно спать спокойно. А уже если "все в ад" - ну, дешевые акции тоже неплохо. Авось вырастут, тем более что они куплены-то не за $100, а за $60.

Это - комфортный способ принимать риски. Для многих комфортный. Если для вас не комфортный - дальше можно не читать.

4. Недостатки нот

Нельзя сказать, что ноты плохи. Эмитенты старались. ;-)

Но.

Во-первых, ноты малоликвидны. Между продажей и покупкой - огромный спред, 2-3% - это еще большая удача. Может быть и 10%. Хуже, что во время кризиса ноты просто неликвидны, их вообще нельзя продать за вменяемые деньги.

Во-вторых, позицией в нотах нельзя управлять. Даже стоп поставить нельзя, тем более усреднить или захеджировать. Вернее, в теории можно, но на практике это событие из области фантастики - банки, эмитенты нот, таких инструментов клиентам просто не дают (или просят невменяемые комиссии). Впрочем, покупатели нот об этом как правило не думают.

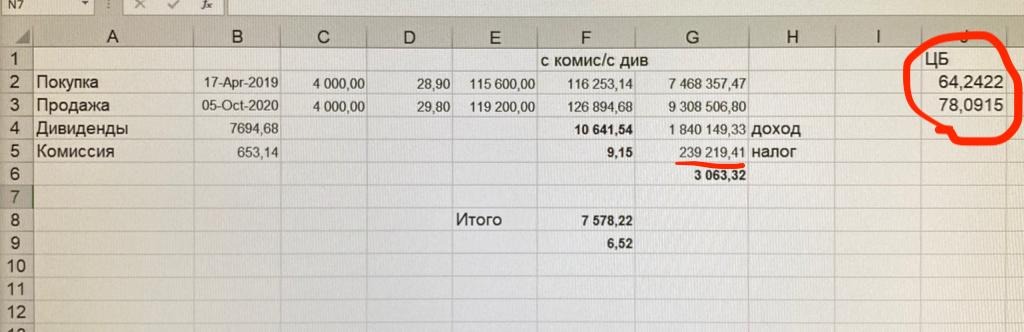

В-третьих (и это, наверно, самое страшное), на ноты распространяется валютная переоценка. Купив ноту при курсе 60 рублей за бакс и продав по 100 рублей за бакс можно очень удивиться итогу, который, из-за налога на рублевую цену, окажется очень даже отрицательным при всех положительных сценариях. Ниже иллюстрация, как это может быть - при прибыль с продажи, фактически, ровненько ушла в налог.

В-четвертых, эмитенты зашивают в ноты свою прибыль, и прибыль, мягко говоря, не маленькую. Точнее - просто огромную. А еще они - как положено акулам капитализма - норовят построить ноту на хеджировании акций, которые залежались на их эмитентском балансе. Хорошие акции там почему-то не залеживаются.

В-пятых, есть риск э... реального обмана на мелком шрифте. Например, в некоторых (а возможно во многих) нотах в качестве риска идет поставка акций не по цене защитного барьера, а... по цене номинала. То есть, по 100%. Такие ноты (на мой взгляд) надо воспринимать примерно так же, как попытку вооруженного ограбления.

В-шестых, в ноте появляется риск эмитента. То есть, кроме риска самих бумаг - есть пусть и небольшой, но реальный рис краха компании, выпустившей ноту.

Таким образом, нота представляет собой страшно неудобный способ инвестирования. Однако этот способ психологически понятен для воспитанных на депозите потребителей, обоснован логически, и... вариантов-то у инвесторов теперь особых нет. Или акции за полный риск, или ноты - за куда меньший риск. Бондов нет, депозитов нет.

Вот и покупают.

5. Ударим опционом!

Надо понимать, для ноты совершенно не нужны деньги клиента, их эмитент берет с покупателя исключительно как обеспечение рисков и для поддержания психологического сходства с депозитом. Ведь ноты (почти все) строятся с помощью опционов. В структурных продуктах как правило защиты европейские барьерные опционы, они для нот дешевле и значительно удобнее (собственно, их для этого и придумали). Такие опционы не торгуются на бирже, самостоятельно их не купить. Но частник может обойтись и обычными американскими опционами! Тем более что ими легко управлять.

- Берем кеш, скажем 20к, и кладем его в ящик (сейф, на депозит, зарываем в банке из-под огурцов на огороде - все равно). Главное, россиянам бонды и прочие бумаги покупать на них категорически невыгодно - доходность сейчас смешная, а, судя по темпам падения рубля, переоценка на горизонте нескольких лет практически наверняка загонит позицию в убыток. Заработать 1% на бонде и потерять 5% на налоге - отвратительный бизнес.

- Продаем (к примеру) полугодовой PUT QQQ на страйк 200. Голый, поэтому по нему повисает риск в сумме 20к. Как раз равный тому, что хранится в банке.

- Любуются результатом, подозрительно похожим на ноту. ;-) Если QQQ через полгода дороже $200 - премия, что-то типа типа 4-5% на сумму кеша, в кармане. Если дешевле - достаем из банки заначку и получаем за нее QQQ по $200 + премия.

Все честно: меньшее участие в прибыли за меньшее участие в убытке.

Из плюсов:

Во-первых, позиция ликвидна в любой момент, выход - суть один клик в терминале брокера.

Во-вторых, позиция гибкая. Если продать PUT не на индекс, а на что-то типа ROKU - можно получить и 15% годовых. Можно собрать портфель из нескольких бумаг - тут нет никаких проблем. Наконец, изменяя время и страйк - можно так же легко выбирать больший риск и большую доходность - или меньший риск и меньшую доходность. Любой план на любой вкус, от 1% до 100% годовых.

В-третьих, позиция неплохо управляема. Например, на падении, при подходе близко к страйку, можно перейти на дельта-хедж (если уж совсем не хочется идти за лопатой и откапывать заначку). Да, это, скорее всего, загонит позицию в убыток, но этот убыток будет вполне конечным. Можно использовать ролл, с том числе с удвоением (хотя бы разок, если позволяет капитал). Можно... список способов управления уходит за горизонт.

В-четвертых, позиция не содержит лишних комиссий. Банковские менеджеры, продавцы нот, будут плакать от ваших слов почище старых нильских крокодилов!

В-пятых, последнее и самое-самое важное - под переоценку попадает только стоимость опциона (крайне небольшая), а не вся сумма инвестиции. Попасть на налог по закопанной в парничке заначке придется только при уходе позиции ниже страйка и получении акций, а там... налог, скорее всего, покажется мелочью на фоне движения акций.

6. Вместо послесловия - небольшой хинт.

Можно "продать больше". То есть, делать ноты на несуществующий кеш. Я, к примеру, считаю разумным держать в качестве хеджа только половину суммы кеша. То есть, на положенные "в банку" 20к кеша я продам 2 PUTа на QQQ на страйк $200. Хотя понятно, это уже риск куда больше, чем по ноте. Настоящим хадкор-инвесторам так делать не стоит.

... подробнее и каждый день в "дневничке опционного ламера" @optiongame