Мотивация за счёт миноритария: как программы поощрения менеджмента размывают акционеров — Россия против мировой практики

Усиленные ИнвестицииЗа последние два года почти каждый новый эмитент Московской биржи объявил программу долгосрочной мотивации менеджмента акциями. Рынок традиционно встречает такие новости как «компания выкупает собственные акции» — сигнал уверенности и заботы о капитализации. Но выкуп «под мотивацию» и выкуп «для погашения» — экономически противоположные операции. Разбирается, сколько капитала российские компании завели под такие программы, сколько реально распределено менеджменту, доходит ли расход до отчёта о прибылях, почему акции начисляются даже там, где план по прибыли провален, — и почему у всей схемы «скупили → раздали → продали» рынок видит только первые два хода.

Выкуп ради мотивации — не возврат капитала акционеру, а его транзит менеджменту

Классический обратный выкуп с погашением сокращает число акций: доля и прибыль на акцию каждого оставшегося владельца растут. Это форма выплаты акционеру, альтернатива дивиденду.

Выкуп «под программу мотивации» акции не гасит: они оседают на балансе дочерней структуры (квазиказначейский пакет) и затем передаются менеджменту по номиналу или льготной цене. Для акционера это не возврат капитала, а его переброска — деньги компании потрачены, но акции не исчезли, они лишь сменили владельца с биржи на менеджмент. Экономически это денежное вознаграждение персонала, профинансированное из средств акционеров, но поданное как «мероприятие по поддержке котировок». Отсюда системная путаница в восприятии.

Расход на мотивацию реален, но «скорректированная» прибыль его прячет

По МСФО (IFRS 2) вознаграждение акциями — это расход, который признаётся в течение периода вестинга по справедливой стоимости на дату гранта. Расход неденежный, но вполне реальный: он означает разводнение будущих акционеров. При этом компании почти поголовно исключают его (stock-based compensation, SBC) из «скорректированной EBITDA» и «скорректированной чистой прибыли» — то есть из тех цифр, по которым рынок их и оценивает.

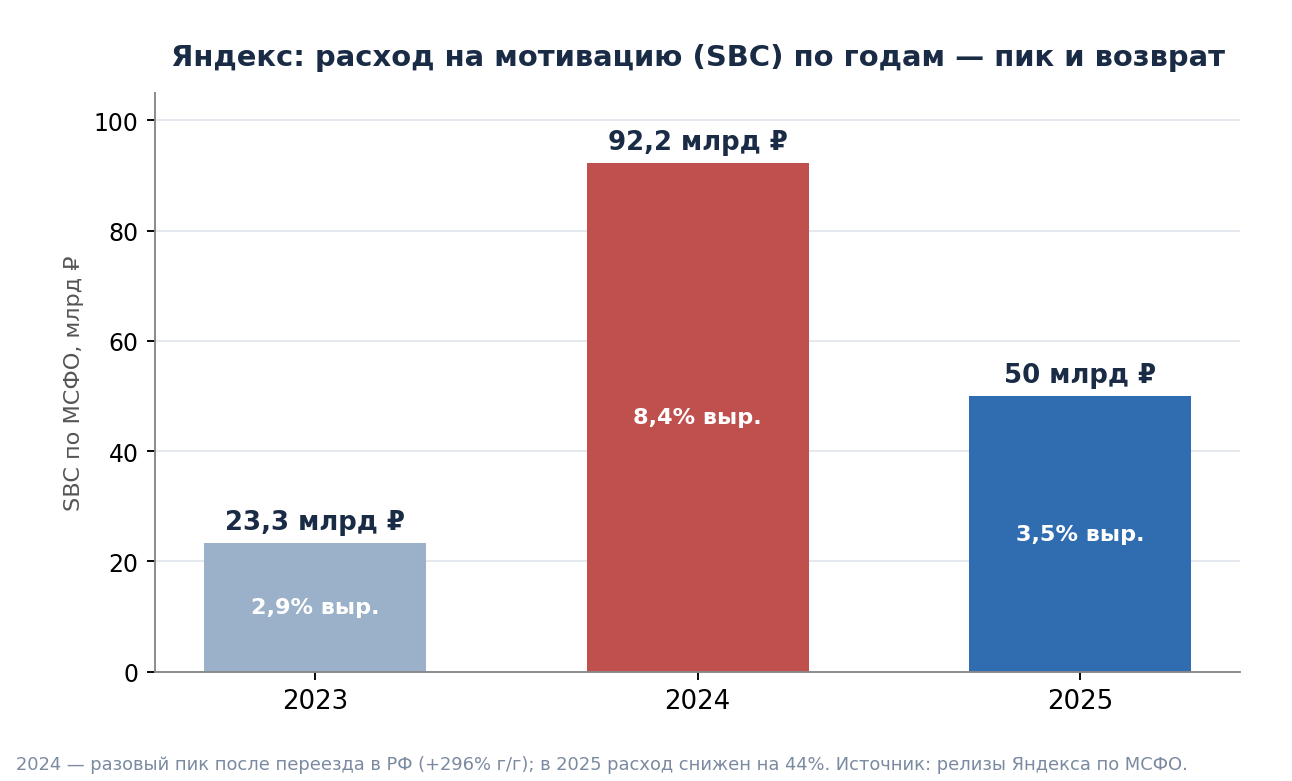

Масштаб на развитых рынках нагляден. В США (индекс Russell 3000) расход на SBC вырос примерно с $25 млрд в 2006 году (когда его обязали отражать в отчёте о прибылях) до ~$270 млрд в 2022-м — с 0,2% до 1,3% выручки и 6–8% всего вознаграждения (оценка Morgan Stanley/Mauboussin). У отдельных технологических компаний доля кратно выше. Российский Яндекс здесь показателен: в 2024 году SBC подскочил до 8,4% выручки (92,2 млрд ₽) — разовый пик после переезда в Россию, — но уже в 2025-м нормализовался до 3,5% (50 млрд ₽, −44%).

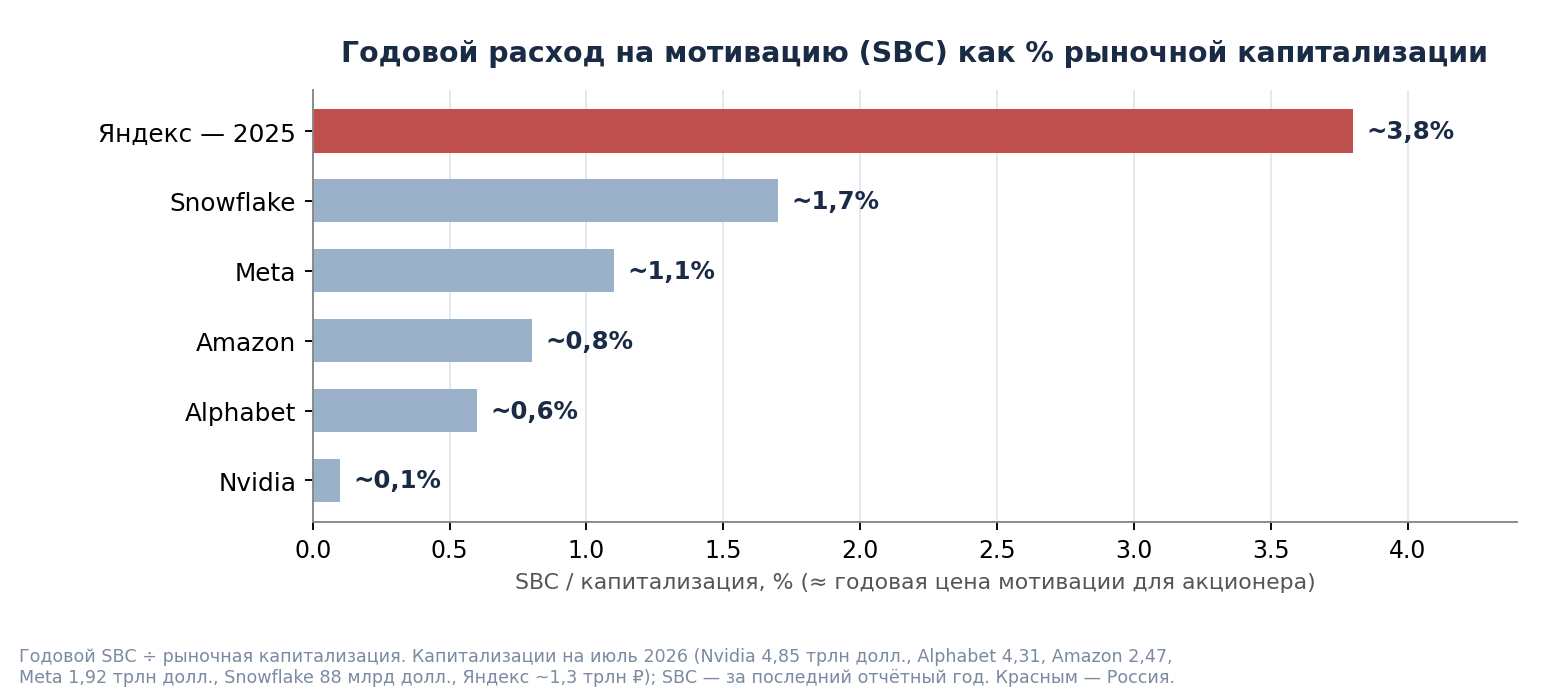

Но выручка — не лучшая мера цены для акционера. Честнее считать расход к рыночной капитализации: сколько стоимости компании ежегодно уходит под мотивацию. В этих терминах у Яндекса выходит около 3,8% в год — тяжелее, чем у любого американского гиганта: у Amazon это 0,8%, у Nvidia — символические 0,1%. Именно так, а не через «40% выручки» у отдельных имён, видна реальная годовая цена программ.

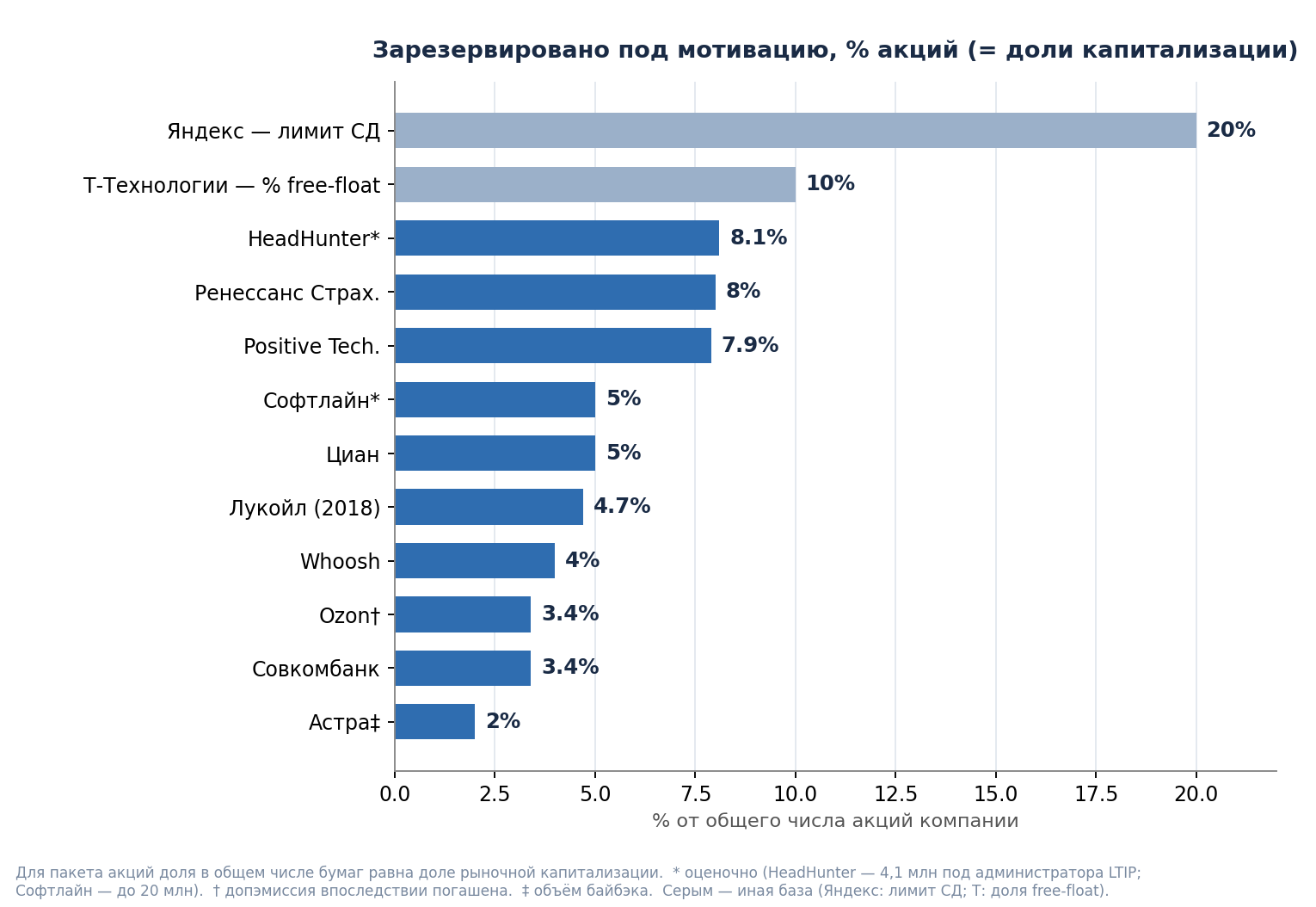

Россия: «новые» эмитенты завели под мотивацию от 2% до 20% акций

Практически весь класс IPO-эмитентов 2020–2024 годов имеет программу мотивации. Разброс заявленного велик — от ~2% (Астра, объём байбэка) до до 20% (Яндекс, лимит авторизации совета директоров). Ключевое различие между программами — механизм: допэмиссия даёт прямое разводнение, а квазиказначейский пакет или выкуп с рынка разводнения новых акций не создают, но капитал компании всё равно потрачен.

Т-Технологии, Яндекс, Ozon: три разных механизма — один результат

Т-Технологии формируют резерв под мотивацию менеджмента выкупом с открытого рынка; цель — до 10% free-float к концу 2026 года. Только за две недели начала июля 2026-го на выкуп ушло около ₽2 млрд. Параллельно обсуждается допэмиссия, перенесённая на декабрь 2026-го, объём которой официально не раскрыт. Механизм — казначейка, прямого разводнения нет, но 10% free-float — очень крупный резерв под менеджмент.

Яндекс после переезда в Россию (МКАО «Яндекс») получил право разместить до 15,61 млн акций по закрытой подписке под программу мотивации сотрудников — это увеличит число размещённых акций максимум на 4,11% в ближайшем транше. Совет директоров санкционировал программу на 4 года с суммарным лимитом не более 20% размещённых обыкновенных акций и ограничением ≤2% в год. Это самая масштабная по «потолку» программа на рынке, и разводнение здесь прямое — через допэмиссию.

Ozon — показательный анти-кейс. Ещё в 2021 году компания выпустила 7,4 млн бумаг под мотивацию, но использовать не смогла из-за регуляторных ограничений. В 2026-м, проведя допэмиссию под программу, Ozon затем погасил ровно 7 421 626 акций, вернув общее число бумаг к 216 413 735 — то есть обнулил разводнение. Обязательства программы теперь закрываются байбэком (бюджет до ₽25 млрд до конца 2026-го). По сути Ozon первым публично оформил принцип «мотивация не за счёт акционеров».

Астра, Софтлайн, Whoosh, Ренессанс, Циан, Совкомбанк: квазиказначейка как тихий канал

- Астра — LTI-программа с 2025 года без допэмиссии, из квазиказначейского пакета (10 млн акций, ранее выкупленных с рынка); на первый этап уже направлено 464 186 акций. Совет директоров одобрил байбэк до 4 млн акций (~2% капитала) под мотивацию и M&A. Судьбу её плана по прибыли разбираем ниже отдельно.

- Софтлайн — до 20 млн акций (~5% капитала); источник — уже выпущенные казначейские акции дочерней структуры, выкуп с рынка только если казначейских не хватит. Разводнения новых акций нет.

- Whoosh — опционный пул до 4,5 млн акций (~4% уставного капитала), исполнение по номиналу при достижении EBITDA-целей за 2024, 2025 и 2026 годы; под пул проведён отдельный байбэк.

- Ренессанс Страхование — 10-летняя программа, одобрена советом директоров в IV квартале 2023 года; в течение 2023-го на балансе дочерних структур аккумулировано ~8% уставного капитала — выкупом с рынка, а не эмиссией.

- Циан — часть квазиказначейского пакета переводится в резерв под будущие долгосрочные программы: порядка 3,7 млн акций (~5% выпущенных).

- Совкомбанк — под опционную программу зарезервировано 3,4% капитала, выкуплено 675 млн акций у миноритарных акционеров.

Лукойл-2018: «образцовый» выкуп закончился пакетом под менеджмент

Исторический прецедент возник задолго до нынешней волны. В 2018 году Лукойл держал около 140 млн казначейских акций через кипрскую Lukoil Securities. Большую часть — порядка 100 млн (~10% капитала) — компания погасила, что рынок справедливо оценил как возврат стоимости. Но ~40 млн (~4,7%) не погасили, а зарезервировали под новую долгосрочную программу мотивации ключевых сотрудников. Даже «эталонное» гашение казначейки сопровождалось выделением заметного пакета под менеджмент.

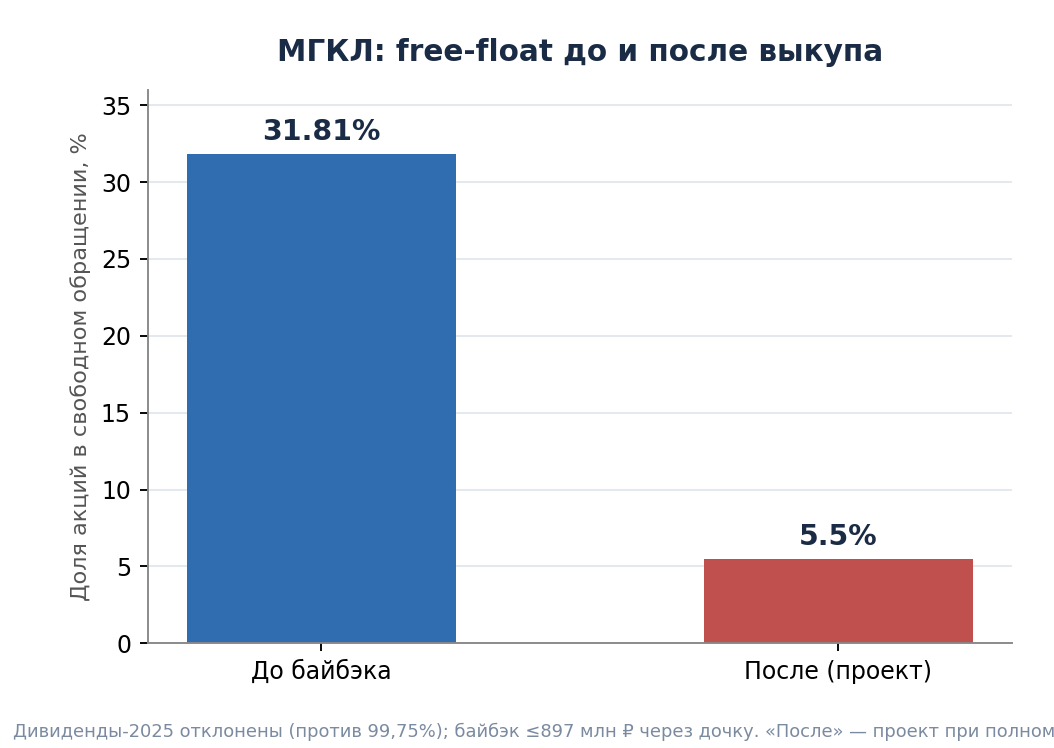

МГКЛ: дивиденды отменили, а выкуп ужимает free-float почти в шесть раз

Самый свежий и наглядный случай подмены — МГКЛ (Мосгорломбард). В июле 2026-го годовое собрание отклонило дивиденды за 2025 год (рекомендованные ₽0,28 на акцию, 49% прибыли по МСФО) — против проголосовало более 99,75% участников. Вместо выплаты совет директоров запустил обратный выкуп до 897 млн ₽ через 100%-ю дочернюю «Команда МГКЛ» на Мосбирже.

По расчёту самой компании, выкуп способен сократить free-float с 31,81% до 5,5% — почти в шесть раз. А в пресс-релизе прямо сказано, что выкупленные бумаги «могут быть использованы… в том числе для долгосрочных программ мотивации менеджмента». То есть капитал не возвращается акционерам дивидендом, а изымается с рынка и может осесть под менеджмент. Оговорка: это проектный максимум — на момент публикации выкуп ещё не исполнен, а мотивация лишь заявлена как одна из возможных целей.

Скупили → раздали → продали: на третьем ходу след обрывается

Сложим всё в один механизм. Ход первый — «скупили»: деньги компании (то есть акционеров) уходят на выкуп акций или на допэмиссию под программу. Ход второй — «раздали»: бумаги оседают у менеджмента и сотрудников, часто по номиналу и, как видно выше, иногда даже при проваленном плане. Ход третий — «продали»: после вестинга и истечения локапа получатель волен продать бумагу в рынок. Для акций, выпущенных под программу, это не гипотеза, а арифметика — рано или поздно они становятся предложением в стакане, тем же миноритариям, что радовались «выкупу».

Первые два хода задокументированы и оплачены акционером. А на третьем след обрывается: фактические продажи vested-акций менеджментом и сотрудниками в России публично не раскрываются — нет требования сообщать, когда инсайдер продал полученные по мотивации бумаги. Проверка биржевого тейпа улику тоже не даёт: на самых объёмных днях у большинства бумаг с крупными программами (Whoosh, Яндекс, Совкомбанк, Positive, Астра) повышенный оборот приходится и на рост, и на падение примерно поровну — чистого следа распродажи нет. Лишь у отдельных слабых имён (Т-Технологии, Диасофт) самые объёмные дни смещены вниз, но это ближе к общему нисходящему тренду, чем к пойманному сливу; даже внутридневно на днях публикации результатов Т-Технологии двигалась спокойно. Вывод неудобный, но честный: доказать, что менеджмент льёт бумаги в рынок, нельзя — и не потому, что этого точно нет, а потому, что показывать это никто не обязан. Навес есть, а счётчика к нему не предусмотрено.

Что рынок всё-таки видит — косвенные подтверждения давления. Уже сам анонс мотивационной допэмиссии Positive Technologies в октябре 2023 года обвалил акцию более чем на 7% за два дня; в августе 2024-го Банк России приостановил эту эмиссию после жалоб миноритариев и возобновил лишь в октябре, а объём под давлением урезали с «25% на каждое удвоение» до 15%. И отдельно — как инсайдеры фиксируют прибыль: реестр раскрытых инсайдерских сделок показывает, что основатель Астры продавал дважды — 8,4 млн акций на самом IPO (октябрь 2023) и ещё 21 млн на SPO в апреле 2024 (10% капитала, 11,7 млрд ₽), сократив долю с 76% до ~62%. Показательно и другое: в этом реестре видны только такие сделки — продажи основателей и крупных держателей (Астра; кипрские структуры Циана при переезде), — а продаж именно мотивационных пакетов там не зафиксировано. Инсайдер выходит в кэш публично, когда это его личный пакет; когда те же по смыслу бумаги получены по программе — их продажа в раскрытиях просто не всплывает.

Заявлено — не значит роздано: факт прячется в примечании МСФО о выплатах на основе акций

Ключевой вопрос — не сколько объявлено, а сколько реально передано. Ответ есть в примечании «Выплаты на основе акций» (IFRS 2): число инструментов granted / vested / exercised / outstanding и рублёвый расход. Что видно по факту:

- Яндекс — расход на SBC в 2024 году достиг 92,2 млрд ₽ (8,4% выручки) — разовый пик после переезда (рост вчетверо с 23,3 млрд ₽); в 2025-м снизился до 50 млрд ₽ (3,5%, −44%). Фактически в 2025 году участникам программы передано 4,4 млн акций (1,12% капитала).

- HeadHunter — при редомициляции проведена допэмиссия 18 млн акций (обмен плюс LTIP), из которых 4,1 млн размещены в пользу администратора программы мотивации по 5450 ₽. Здесь важный нюанс: результаты при этом росли (скорр. чистая прибыль-2024 +96%), то есть не каждая программа идёт против плохих итогов.

- Астра — из объявленного пакета фактически на первый этап роздано 464 186 акций; байбэк восполняет уже переданное сотрудникам.

- Positive Technologies — под мотивацию (~1900 контрибьюторов) реально выпущено 5,214 млн акций — 7,9% капитала по 2653 ₽, эмиссия зарегистрирована ЦБ в декабре 2024-го.

Общее правило: в отчётности по МСФО расход отражается (рост расходов на персонал), но в пресс-релизах и презентациях он почти всегда исключён из скорректированных EBITDA и прибыли. Adjusted-прибыль эмитента с крупной программой систематически завышена на величину SBC, и для сопоставимости её нужно возвращать в расходы.

Но и сам тезис «в МСФО расход отражается» верен не до конца — и это проверяется. Во-первых, по IFRS 2 часть вознаграждения сотрудников, занятых разработкой, капитализируется в нематериальные активы, а не списывается в расходы: эти суммы, по формулировке самой Positive Technologies, «не попадают в отчёт о финансовых результатах». Из-за этого Positive даже ввела собственные метрики EBITDAC и NIC — её EBITDAC за 2024 год минус 1,2 млрд ₽ против положительной EBITDA; Астра за тот же год капитализировала 2,9 млрд ₽ затрат на разработку, осевших на балансе, а не в прибыли. Во-вторых, один и тот же SBC отражается разными цифрами: у Яндекса за 2024 год это 92,2 млрд ₽ полного расхода, 89,1 млрд «определённых SBC» в сверке скорректированной прибыли и ещё ~81 млрд в неденежной корректировке отчёта о движении денежных средств. Проверка проста: сверить эти три числа и заглянуть в строку «капитализация затрат на разработку» — там и прячется часть цены мотивации, до прибыли не дошедшая.

Раскрывают, впрочем, по-разному, и Т-Технологии здесь пример хорошего тона: в примечании к расходам на персонал прямо стоит строка «вознаграждение на основе акций» — 7,7 млрд ₽ за 2024 год (против 3,6 млрд в 2023-м), из них ~6,9 млрд пришлось на ключевой менеджмент. Банку прятать нечего в «капитализации разработки», и расход виден целиком. Но один нюанс остаётся даже при честном раскрытии: по IFRS 2 расход считается по справедливой стоимости на дату гранта и потом не переоценивается — если акция растёт, реально переданная менеджменту стоимость превышает признанный расход. А сама программа разбухает: объявленные гранты Т подскочили с 0,4 млн акций в 2023-м до 12,9 млн в 2024-м — значит и расход в отчёте о прибылях будет только расти.

Отдельный вопрос — раздают ли в итоге больше, чем обещали. Прямых нарушений заявленных лимитов в раскрытиях не видно: фактически переданное пока укладывается в объявленные потолки. Но сами потолки часто «плавающие» и наращиваются. У Яндекса лимит ≤2% в год, но до 20% суммарно за четыре года — и объявленный «ближайший транш 4,11%» сильно занижает конечную величину. У Positive Technologies эмиссия шла «на каждое удвоение капитализации» — по сути открытая конструкция. Астра поверх первого пакета запустила новый раунд на 2,5 млн акций. Софтлайн уже выкупил 18,7 млн из заявленных 20 млн — вплотную к лимиту. Занижает ожидания не перерасход сверх потолка, а сам дизайн программ, где потолок возобновляется.

И ещё тоньше: заявленный «потолок» обычно висит на одном канале. У Яндекса «≤2% в год» и «до 20%» — это про новую эмиссию по закрытой подписке в дочернюю ЕСОП-структуру; но параллельно шёл отдельный выпуск под обмен «замороженных» опционов Yandex N.V. на новые акции (≈5,4 млн, ≈18 млрд ₽) — этот поток в «2% в год» не читается. У Т-Технологий мотивация идёт вообще не эмиссией, а выкупом до 10% free-float (казначейский канал), тогда как допэмиссия у Т — под консолидацию «Точки», а не под мотивацию. Смысл один: чтобы увидеть реальный объём, складывать надо все каналы — новую эмиссию, казначейку/выкуп и обмен старых опционов, — а публичный лимит покрывает лишь один. Не случайно законопроект Минфина предлагает считать 10% «с учётом ранее полученных менеджментом бумаг» — это закрывает ровно такой зазор.

Результат ниже плана — акции всё равно начисляют

Это и есть болевая точка. Мотивация должна платить за достигнутый результат, но на практике акции нередко продолжают начисляться, когда план провален.

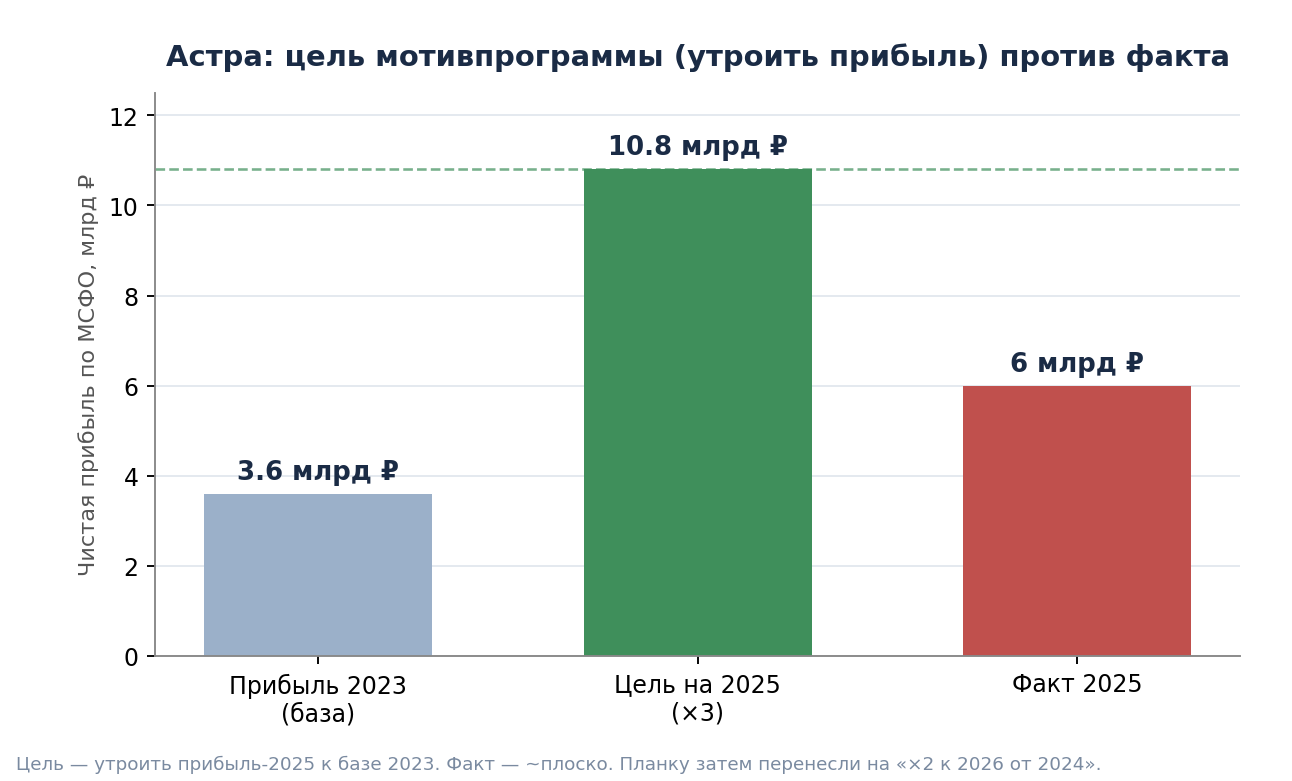

Астра. На IPO ключевой задачей мотивпрограммы заявлялось утроение чистой прибыли к 2025 году относительно базы 2023-го (~3,6 млрд ₽) — то есть выход на ~10,8 млрд ₽. По факту прибыль-2025 осталась почти плоской — около 6 млрд ₽, вдвое ниже цели. Программу это не остановило: запущен новый раунд на 2,5 млн квазиказначейских акций, вестинг очередного пакета идёт, а планку переписали на «×2 к 2026 году от 2024-го» — классический перенос ворот.

Positive Technologies — ещё более чистый пример. Итоги 2024 года оказались вдвое хуже собственного прогноза менеджмента: отгрузки 24,1 млрд ₽ против ожидавшихся 40–50 млрд, а по прибыли — чистый убыток около 2,7 млрд ₽. Тем не менее мотивационная допэмиссия на 7,9% капитала была зарегистрирована и распределена. К новой эмиссии компания обещала вернуться не ранее 2026 года и лишь при возобновлении роста — но акции за провальный год сотрудники уже получили.

Диасофт — свежайший пример того, как продают growth-историю, которая не сбывается. На IPO в феврале 2024 года компанию вели под рост выручки около 30% в год (модель до 20,2 млрд ₽ к 2026-му). По факту за FY2024 (год до 31 марта 2025) выручка прибавила лишь 10% — до 10,1 млрд ₽ (ниже консенсуса), EBITDA упала на 25% до 2,9 млрд ₽ (маржа сжалась с ~43% до 29%), а в первом полугодии FY2025 маржа EBITDA рухнула до 10,5%. При этом программа мотивации осталась в силе: пул до ~2% капитала на 50–100 сотрудников плюс передача до 10% из пакетов основателей. Рост обещали акционерам — а за невыполненный гайденс расплатилась прежде всего котировка.

Даже без разводнения расход прячут в «скорректированной» прибыли: X5 и Софтлайн

Программа не обязана выпускать новые акции, чтобы стоить акционеру денег. У X5 долгосрочная мотивация — денежная (выплаты по итогам трёхлетнего цикла), долю она не размывает, но её расход компания исключает из скорректированной EBITDA. Эффект виден в разрыве: за I квартал 2025 года отчётная EBITDA выросла лишь на 0,9% (72,8 млрд ₽), а скорректированная — на 7,2% (78,9 млрд ₽); разница около 6 млрд ₽ — это как раз вынесенные за скобки выплаты по мотивации и разовые статьи. Масштаб: только в IV квартале 2023 года расход по LTI составил 1,7 млрд ₽ (+138% г/г).

Софтлайн — вторая иллюстрация, и по итогам 2025 года ещё более жёсткая. Гайденс компания не выполнила: оборот 131,9 млрд ₽ (+9%) против плана «не менее 150 млрд», скорректированная EBITDA 8,1 млрд против обещанных 9–10,5 млрд. А чистая прибыль по МСФО обвалилась почти до нуля — 13,7 млн ₽ против 2,6 млрд годом ранее (−99,5%): её съели процентные расходы на раздутый долг. При этом раздача акций менеджменту и сотрудникам продолжается — под программу (до 20 млн акций) уже выкуплено 18,7 млн. Скорректированные метрики растут, итоговая прибыль исчезает, а мотивация начисляется — тот же паттерн, что у Астры и Positive Technologies.

Жёсткой «инверсной корреляции» с ростом акций нет, но перекос в пользу крупных есть

Тезис «компании без размытия росли лучше» интуитивен, но требует осторожности. Расхожая маркетинговая цифра — «ни одна компания с размытием более 3% не обогнала Nasdaq» — проверки не выдерживает: это одногодичный срез из материалов заинтересованного управляющего. Академическая картина смешанная: положительная связь SBC с рыночной стоимостью есть там, где опционы реально выравнивают стимулы руководителя, и незначимая — там, где это просто «награда». Важна не сама программа, а её конструкция.

Что устойчиво — у мелких компаний разводнение больше. По Russell 3000 за 2020–2022 годы акционеры трёх наименьших по выручке децилей размылись в среднем на ~6% за три года, тогда как у трёх крупнейших доля даже выросла — за счёт байбэков. И именно компании с самым высоким отношением SBC к выручке тратят на выкуп больше всех: в 2022 году валовые байбэки — 4,1× SBC. Выкуп массово используется, чтобы замаскировать разводнение. Вывод для розничного инвестора прямой: программа мотивации у небольшого эмитента размывает сильнее, а «выкуп» рядом с ней часто не бонус акционеру, а компенсатор этого размытия.

Частично иначе устроен X5: капитал он возвращает всем акционерам дивидендом (648 ₽ на акцию за 2024 год, ~159 млрд ₽), а его программа мотивации денежная (фантомная) и новых акций не выпускает — то есть долю не размывает. Но и здесь работает тот же приём со «скорректированной» прибылью, о чём — ниже.

Ещё нагляднее — свежий ДОМ.РФ. У госкомпании программа мотивации минимальная: под неё зарезервированы акции всего на ~4 млрд ₽ — порядка 1% капитализации (против лимита 20% у Яндекса и 10% free-float у Т-Технологий), а сотрудники докупали бумаги ещё и за свои деньги. Параллельно компания возвращает капитал: целевой payout 50%, дивиденд за 2025 год — 246,88 ₽ (доходность ~10,7%). Итог: с IPO в ноябре 2025-го акция прибавила около 24% — на слабом рынке, где размывающие техи буксовали. Это не доказательство причинности (срок короткий, а сам бизнес — государственный ипотечный гигант), но наглядная иллюстрация альтернативы: небольшая, ограниченная программа плюс возврат капитала дивидендом — вместо передачи менеджменту крупных пакетов.

И тяжеловес того же ряда — Сбербанк. Под мотивацию он новых акций практически не выпускает: число бумаг (21,6 млрд обыкновенных плюс 1 млрд привилегированных) не меняется годами — разводнения нет. Зато рекордную прибыль (₽1,58 трлн за 2024 год) банк возвращает акционерам дивидендом: payout 50%, за 2025 год — 37,64 ₽ на акцию (доходность ~12,6%), суммарно порядка ₽850 млрд. Котировка — вблизи многолетних максимумов. Модель предельно простая: не размывать и делиться прибылью — и именно она, а не «щедрый опцион», исторически лучше всего работает на долгосрочного акционера.

Самые щедрые программы — там, где бизнес сменил владельца задёшево после 2022

Два крупнейших мотивационных пула рынка стоят у компаний, сменивших собственника с глубоким дисконтом после 2022 года, — и это вряд ли совпадение. У Яндекс это до 20% новой эмиссии плюс 3,7% квазиказначейского пакета в дочерней «Яндекс.Технологии» под будущую мотивацию (тот самый отдельный пул вне лимита на эмиссию); у Т-Технологий — выкуп до 10% free-float.

Российский бизнес «Яндекса» голландская Yandex N.V. продала консорциуму за 475 млрд ₽ — с дисконтом не менее 50% к рыночной стоимости (требование правкомиссии к выходу иностранцев). Пайщики покупателя, ЗПИФ «Консорциум.Первый», — в том числе сами менеджеры «Яндекса». То есть команда вошла в капитал дёшево и одновременно получила одну из самых больших на рынке программ мотивации.

У Т-Технологий предыстория схожая: в 2022 году Олег Тиньков под санкциями был вынужден продать 35% TCS Group структуре «Интеррос» Владимира Потанина — по его словам, «за копейки», порядка 3% от справедливой стоимости (сделку оценивали в ~$300 млн против капитализации группы ~$6 млрд). Новый контролирующий собственник — и следом масштабный выкуп под мотивацию менеджмента.

Логика читается: когда бизнес переходит от собственника-основателя, работавшего на капитализацию, к новым владельцам, купившим актив со скидкой, щедрый опцион становится способом выровнять интересы и удержать команду. Доказать это как универсальную причинность нельзя, но два крупнейших пула мотивации на рынке укладываются в один паттерн — и платят за него миноритарии, купившие те же акции по полной цене.

Мир регулирует это тремя рычагами: голосование, раскрытие, возврат

- Голосование (say-on-pay). В США закон Додда–Франка (2010) дал акционерам консультативное голосование по вознаграждению топ-менеджмента; в ЕС Директива о правах акционеров (SRD II) обязала выносить политику вознаграждения на голосование не реже раза в 4 года.

- Раскрытие. SEC требует детального раскрытия структуры вознаграждения (CD&A, pay-versus-performance); условия вестинга и перформанс-метрики публичны.

- Возврат (clawback). Правило SEC 10D-1 (Додд–Франк, §954) с декабря 2023 года обязало все компании на NYSE и Nasdaq принять политику возврата ошибочно начисленного вознаграждения (за 3 предшествующих года, до налога) при пересчёте отчётности — под угрозой делистинга.

- Контроль качества. Proxy-advisors ISS и Glass Lewis задают стандарты: лимиты «burn rate» и «overhang», приоритет перформанс-условий. По опросам Glass Lewis, свыше 85% инвесторов предпочитают перформанс-акции (PSU) обычным RSU с вестингом по времени.

Маркерный кейс — пакет Илона Маска в Tesla (максимальная стоимость $55,8 млрд, справедливая на дату гранта — $2,6 млрд). Суд Делавэра в феврале 2024 года аннулировал его как несоответствующий стандартам добросовестности; в декабре 2025-го Верховный суд штата решение отменил, присудив истцу символический $1. Даже в самой развитой юрисдикции граница «мотивация против экспроприации» остаётся предметом многолетних судов.

Россия догоняет: законопроект Минфина о потолке 10% и обязательном раскрытии

До 2026 года специального регулирования не было — программы конструировались через общие нормы законов «Об акционерных обществах» и «О рынке ценных бумаг», а раскрытие оставалось на усмотрение эмитента. Минфин подготовил поправки: для компаний с числом акционеров более 50 — потолок 10% на все действующие программы суммарно (с учётом ранее полученных менеджментом бумаг); обязательная публикация условий (число акций, критерии отбора, срок); утверждение собранием акционеров или советом директоров при единогласной поддержке всех незаинтересованных членов. Проект — на межведомственном согласовании. Параллельно вышло совместное информационное письмо Банка России и Минфина от 17 марта 2026 года с рекомендациями по конструкции таких программ.

Но у этой рамки есть слепое пятно. Рекомендации ЦБ и Минфина двигают долгосрочную мотивацию как инструмент роста капитализации (привязка к совокупной доходности, срок 5 лет, премиальный фонд 2–5% рыночной стоимости) — и не содержат ни слова о риске навеса, размытия или давления на котировки от таких программ. Проблему разводнения пока признаёт не регулятор, а только жалобы миноритариев — как в кейсе Positive Technologies, где вмешиваться пришлось через приостановку эмиссии.

Как должно быть: привязка к результату, потолок разводнения, честный расход в P&L

- Перформанс-условие с реальной планкой и без права её задним числом переписывать при недостижении.

- Жёсткий лимит суммарного разводнения и обязательное раскрытие «overhang».

- Отражение SBC в тех показателях прибыли, по которым оценивается компания, а не только в примечаниях.

- Возврат капитала акционерам — дивидендом или гашением, а не выкупом «в пользу менеджмента».

Практический фильтр для инвестора: программа через квазиказначейку или выкуп с рынка мягче для новых акционеров, чем допэмиссия; программа с жёстким и неизменным KPI лучше безусловного вестинга; а «выкуп под мотивацию» стоит читать не как возврат капитала, а как расход на персонал.

Итог

Мотивация менеджмента акциями — нормальный инструмент, когда она выравнивает стимулы и честно отражена в цифрах. Проблема российского рынка не в самом факте программ, а в том, что они массово поданы как «забота о капитализации», вынесены за скобки скорректированной прибыли, а акции начисляются даже при провале плана — как у Астры, Positive Technologies и Диасофта. И самое неудобное: в схеме «скупили → раздали → продали» рынок видит только первые два хода — продажи vested-акций инсайдерами в России публично не раскрываются, а регулятор о навесе молчит. Пока так, «компания выкупает свои акции» и «акционер получает стоимость» — это не одно и то же. Законопроект Минфина о потолке 10% и обязательной публичности — первый системный шаг к тому, чтобы это перестало быть игрой в одни ворота.

Аналитику по российскому рынку и разборы эмитентов — в телеграм-канале «Усиленные Инвестиции» @eninv. Расширенные карточки компаний — на портале frontier.eninvs.com.

Материал подготовлен «Усиленными Инвестициями» на основе публичных раскрытий эмитентов, отчётности по МСФО и открытых регуляторных источников. Оценки объёмов по ряду свежих программ отражают заявленные намерения, а не завершённые сделки. Не является индивидуальной инвестиционной рекомендацией.