МТС: поступательное улучшение

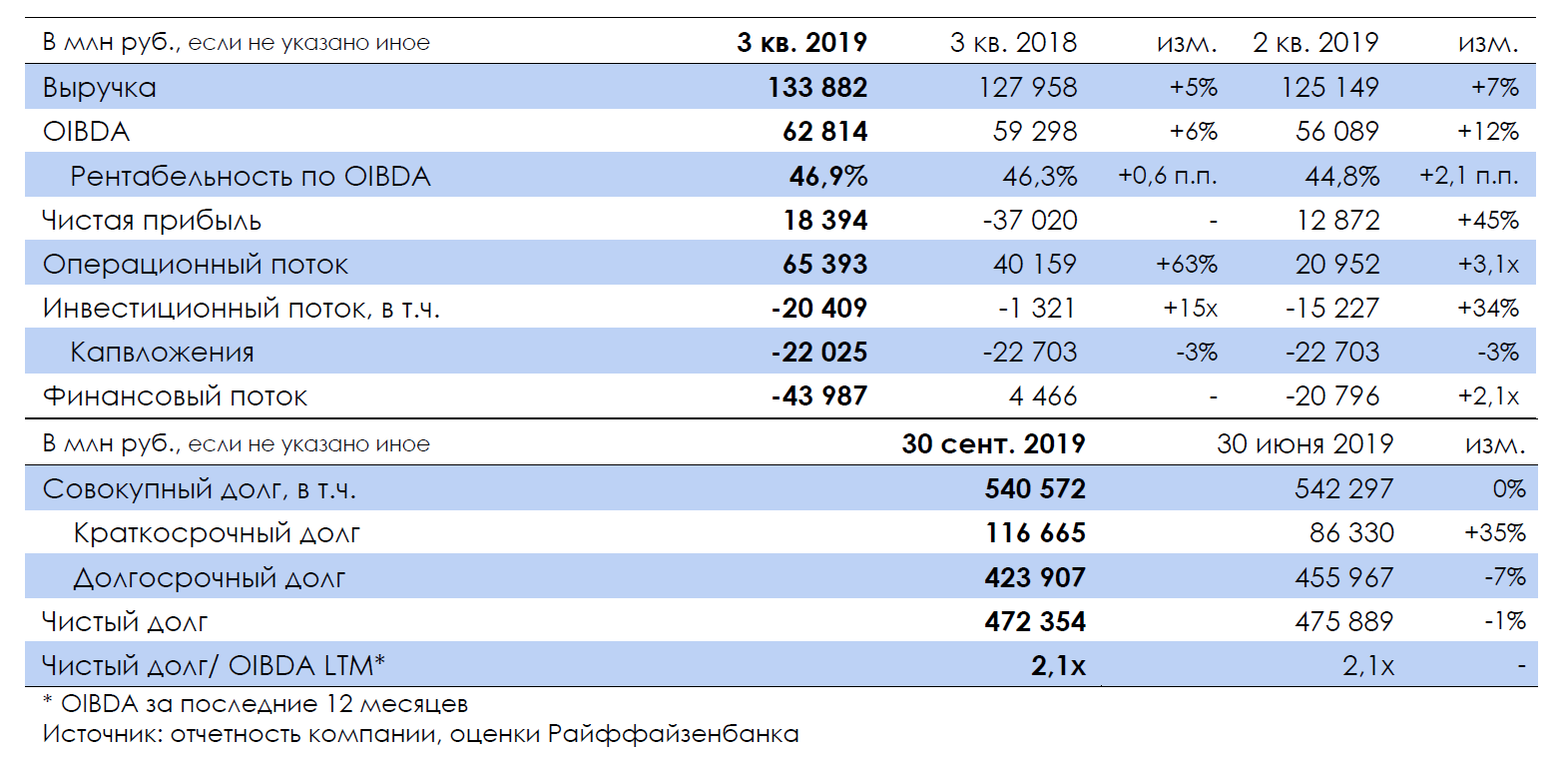

МТС (ВВ+/-/ВВ+) опубликовала результаты за 3 кв. 2019 г. и повысила годовой прогноз по росту выручки и OIBDA. Долговая нагрузка осталась практически неизменной по сравнению со 2 кв. 2019 г.

Рост выручки от сотовой связи в России ускорился, несмотря на внешние условия

В 3 кв. 2019 г. выручка выросла на 4,6% г./г. благодаря неожиданно сильным результатам сервисной мобильной выручки в России, которая ускорилась с 1,6% г./г. в 1П 2019 г. до 3% г./г., несмотря на повышение НДС и отмену национального роуминга. При этом руководство МТС прогнозирует, что рост этого показателя в 4 кв. 2019 г. будет как минимум не хуже, чем в 3 кв. 2019 г. Также положительное влияние на динамику выручки оказали результаты МТС Банка и украинское подразделение (+30% г./г. в гривнах). Рост OIBDA составил 6% г./г. на фоне повышения выручки от услуг сотовой связи и снижения низкомаржинального сегмента розничной продажи оборудования.

Долговая нагрузка не изменилась

Свободный денежный поток в 3 кв. 2019 г. увеличился почти в 4 раза г./г. до 44,4 млрд руб., однако после консолидации МТС Банка изменения его краткосрочных активов и обязательств оказывают значительное влияние на данный показатель, что несколько искажает цифры основного бизнеса. Свободный денежный поток, скорректированный на изменение оборотного капитала МТС Банка, составил 28 млрд руб., увеличившись на 25% г./г. При этом чистый долг в абсолютном выражении практически не снизился из-за выплаты финальных дивидендов за 2018 г. в 3 кв. 2019 г. Соотношение Чистый долг/OIBDA с учетом МСФО 16 осталось на уровне 2,1х.

Можно ожидать планомерного снижения долговой нагрузки при отсутствии неорганических расходов

МТС повысила прогноз по росту выручки в 2019 г. с 4-6% г./г. до 6-7% г./г. и росту OIBDA с 1-3% г./г. до 4-5% г./г. Принимая во внимание данный прогноз, свободный денежный поток по итогам года может достигнуть 80 млрд руб., однако за вычетом лизинговых платежей и дивидендов оставшаяся сумма может составить порядка 10 млрд руб. Тем не менее, с учетом сформировавшегося тренда роста OIBDA и намерения руководства сокращать розничную сеть (по итогам 2018 г. планы по закрытию точек продаж составляли 200-300 точек к концу 2019 г. и 600 точек к концу 2020 г. и были подтверждены) можно предположить, что в отсутствие значительных неорганических факторов долговая нагрузка будет планомерно снижаться.

Продажа украинского бизнеса возможна, но не подтверждена

В ходе телеконференции руководство МТС подтвердило факт переговоров по продаже украинского бизнеса, отметив при этом, что на данный момент никаких договоренностей нет, и компания относится к географическому присутствию оппортунистически, может как сокращать, так и наращивать его на зарубежных рынках в зависимости от наличия интересных предложений. Напомним, что в октябре Антимонопольный комитет Украины одобрил ходатайство азербайджанского оператора Bakcell о приобретении украинских активов МТС. По нашим оценкам, только продажа украинского подразделения могла бы снизить показатель Чистый долг/OIBDA до 1,8х, однако с учетом неопределенности относительно сделки и возможного распределения суммы от продажи мы не рассматриваем такой вариант в качестве основного сценария.

Общая рыночная тенденция по снижению долларовых доходностей продолжает оказывать позитивное влияние на ценообразование российских еврооблигаций: так, с октября доходность MOBTEL 23 снизилась на 30 б.п. до YTM 3,13% и сейчас выглядит неинтересной. Некоторый потенциал для ценового роста сохраняется в выпуске VIP-GTH 23, который имеет относительно большую премию (38 б.п.) к MOBTEL 23 (по нашему мнению, на таком “горячем рынке” премия должна быть около 10 б.п.).