МТС и Ростелеком – защитные истории в сложный период

Начальник аналитического отдела по акциям/аналитик по сектору ТМТ Анна Куприянова

Аналитик по сектору ТМТ Денис Степанов

Несмотря на сложности связанные с поставками оборудования и замещением уходящих с российского рынка поставщиков, крупнейшие телеком операторы имеют ряд факторов, способных поддержать как их финансовые показатели, так и стоимость акций. В целом бумаги МТС и Ростелекома можно рассматривать как защитные истории на российском рынке акций на сегодняшний день. В частности, можно ожидать положительного эффекта на выручку компаний от роста тарифов на услуги сотовой и интернет-связи и увеличения стоимости других услуг компаний. Замещение услуг иностранных вендоров, прежде всего, в хранении данных и облачных услугах, должно позитивно сказаться на росте медиа и облачных услуг. Кроме того, дополнительным фактором поддержки для акций обеих компаний могут стать дивиденды (текущая дивидендная доходность составляет 13,8% для МТС и 7,6% для Ростелекома).

Ограничения на импорт технологического оборудования могут привести к увеличению капитальных расходов и консолидации рынка дата-центров и облачных услуг. Сотовая инфраструктура российских операторов работает на оборудовании трех основных иностранных производителей: Ericsson (Швеция), Nokia (Финляндия) и Huawei (Китай). В связи с ограничениями на поставки в Россию, введенными Ericsson и Nokia, российским компаниям придется замещать их оборудование китайскими аналогами. Мы считаем, что крупным компаниям удастся сохранить бесперебойность операций. Так, согласно данным МТС, доля закупок компании у китайских производителей неуклонно росла последние годы. По нашей оценке, в 2021 г. она составила существенную часть затрат компании, сопоставимую с европейскими поставщиками. Кроме того, с начала года МТС удалось нарастить запасы оборудования до уровня, достаточного для поддержания бесперебойной работы и развития сети в течение одного года. Доля закупок азиатского оборудования у Теле2/Ростелекома, по нашим оценкам, значительно ниже, т.к. компания исторически была более ориентированной на продукцию Ericsson и Nokia. Тем не менее возникшие сложности решаемы.

Ограничения на импорт технологического оборудования скажутся и на его стоимости. По данным РСПП, из-за ухода западных поставщиков и ослабления рубля телекоммуникационное оборудование в течение марта подорожало на 40%, а к концу 2022 г. может вырасти в цене на 80%. Все это повысит объем капитальных затрат компаний. Частично данный эффект будет компенсирован снижением затрат на реализацию «закона Яровой», что может дать суммарную оценку роста капитальных затрат на 15–25%.

Ограничения на импорт оборудования должны привести к консолидации рынка ЦОД и облачных услуг, включая государственный, корпоративный и розничный сегменты. Во многом это может произойти за счет замены облачных хранилищ иностранных вендоров российскими аналогами и импортозамещения различных добавочных услуг, включая услуги видео-конференц-связи и обмена сообщениями, прежде всего, в госсекторе и госкомпаниях. Все это должно позитивно сказаться на росте доли рынка компаний, прежде всего Ростелекома.

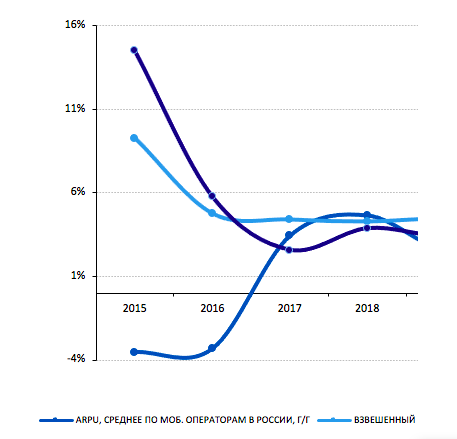

Повышение тарифов на сотовую связь и интернет. Правительство РФ одобрило введение механизма поэтапной индексации тарифов телеком-операторов с учетом текущего уровня инфляции. Согласно опросу Интерфакса, мобильная связь в 2022 г. может подорожать на 10–20%. До 2020 г. мобильные операторы не поднимали цены напрямую – как из-за строгого контроля ФАС, так и с целью наращивания клиентской базы. Согласно данным ИПЕМ и Министерства экономического развития, среднегодовое повышение тарифов на мобильную связь в 2014–2019 гг. составило ~1% против роста тарифов ЖКХ на уровне ~5%. Можно ожидать повышения тарифов и на другие телекоммуникационные услуги, включая фиксированный интернет и платное ТВ. Все это может привести к росту выручки операторов в текущем году.

Изменение среднего показателя ARPU в сотовом сегменте относительно тарифов ЖКХ и темпов инфляции в России, г/г

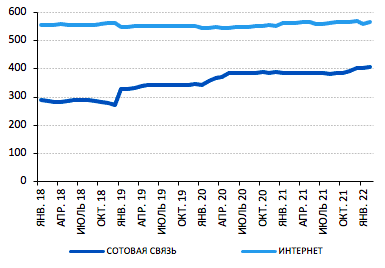

Средняя ежемесячная абонентская плата за сотовую связь и фиксированный интернет в России, руб.

Государственные меры поддержки отрасли. С целью частичной компенсации растущих капитальных затрат операторов связи на оборудование правительство РФ утвердило ряд поддерживающих мер. В частности, одобрено:

· введение механизма поэтапной индексации тарифов операторов связи с учетом текущего уровня инфляции;

· обеспечение возможности совместного использования операторами инфраструктуры сети связи в рамках межсетевого технического роуминга;

· приостановка на один год требований к операторам по покрытию федеральных автомобильных дорог и малых населенных пунктов сетями LTE.

После введенных ограничений на импорт зарубежного оборудования правительство отменило один из пунктов «закона Яровой», который обязывал мобильных операторов хранить трафик телеканалов и стриминговых сервисов. Это позволит сократить дополнительные затраты компаний на увеличение емкости хранилищ.

Сохранение дивидендных выплат поддержит акции. Совет директоров МТС рекомендовал выплатить финальный дивиденд за 2021 г. в размере 33,85 руб. на акцию, что эквивалентно дивидендной доходности около 13,8%. Годовое собрание акционеров МТС состоится 22 июня, а дата закрытия реестра на получение дивидендов установлена на 12 июля. Фактическая выплата дивидендов может произойти в августе 2022 г. По итогам 2021 г. менеджмент Ростелекома рекомендовал совету директоров выплатить дивиденды в размере 4,56 руб. на обыкновенную и привилегированную акции (дивидендная доходность 7,6%) с датой отсечки в июле.

Результаты МТС за 1К22 выше ожиданий по росту. Компания опубликовала сильные результаты по части выручки (+8,5% г/г, на 1,1% выше консенсуса) за счет хорошей динамики МТС Банка, таргетированной рекламы и услуг связи (включает мобильную и фиксированную связь), где доминировал спрос со стороны корпоративного сегмента. Скорректированная OIBDA выросла на 2% г/г при снижении рентабельности до 42,0% с 44,7% годом ранее из-за увеличения расходов на оказание услуг (+20% г/г). Капитальные затраты в 1К22 увеличились на 28% г/г во многом за счет активных закупок сетевого оборудования. Квартальная чистая прибыль снизилась до 3,9 млрд руб. с 16,2 млрд руб. годом ранее на фоне возросших финансовых расходов из-за повышения ставок, т. к. часть долговых обязательств компании имеет плавающую ставку. Долговая нагрузка компании осталась на комфортном уровне 1,9х по показателю «Чистый долг/OIBDA» без учета обязательств по лизингу.