МЕСЯЧНЫЙ ОБЗОР РЫНКА ОБЛИГАЦИЙ (октябрь 2024)

СОДЕРЖАНИЕ

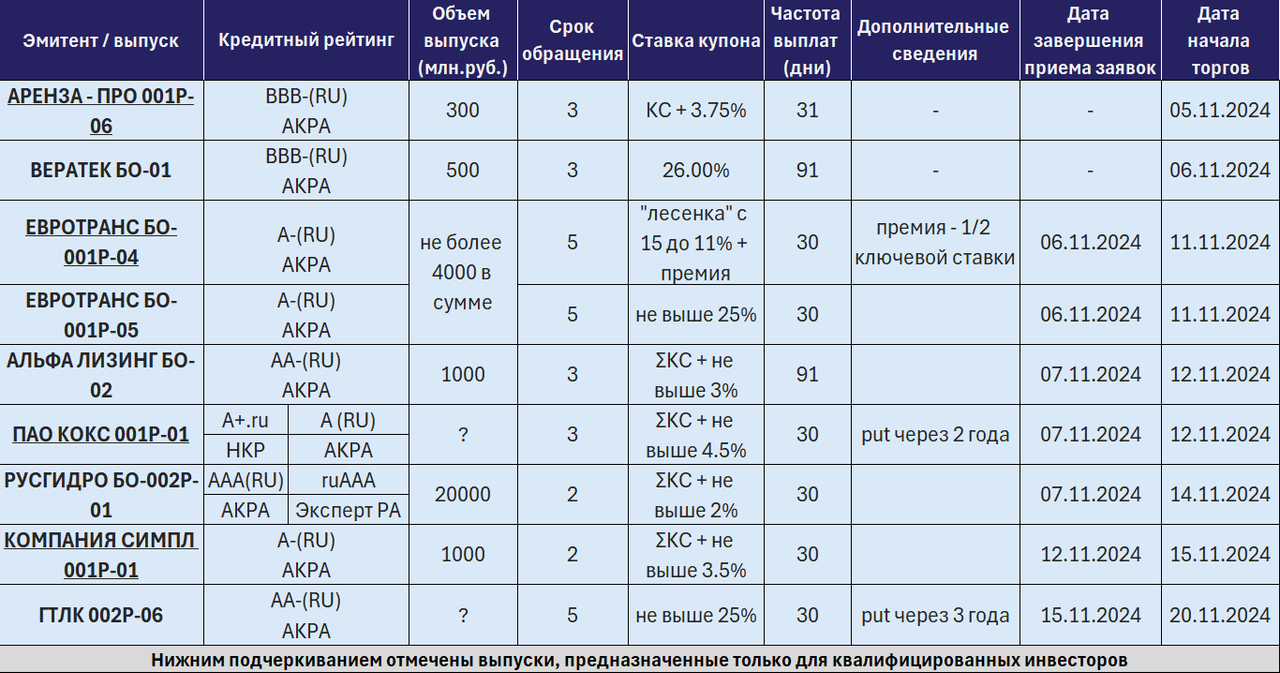

- Планируемые новые размещения выпусков

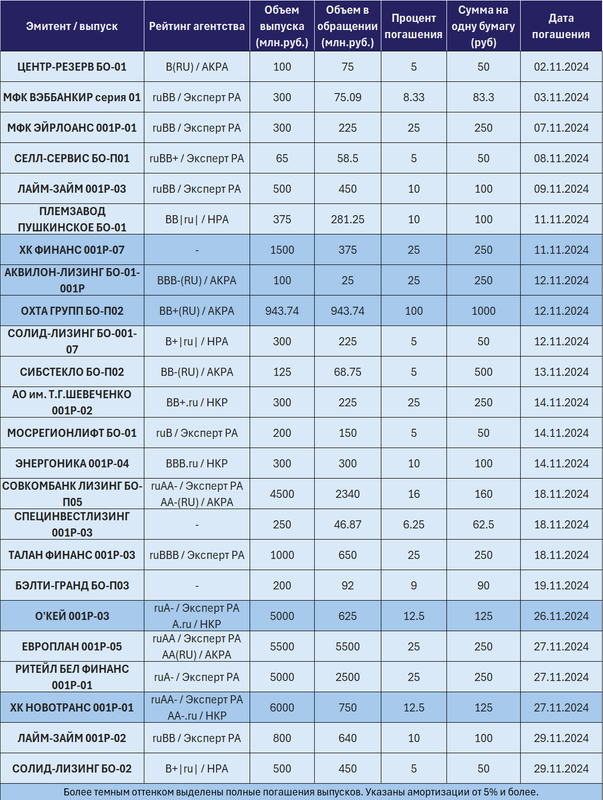

- Погашения, амортизации и оферты предстоящего месяца

- Индексы и курсы валют

- Негативные события на долговом рынке

- Рейтинговые действия

- Главные новости рынка облигаций

- Мнения инвесторов

- Видеоматериалы на каналах АВО

- Деятельность АВО

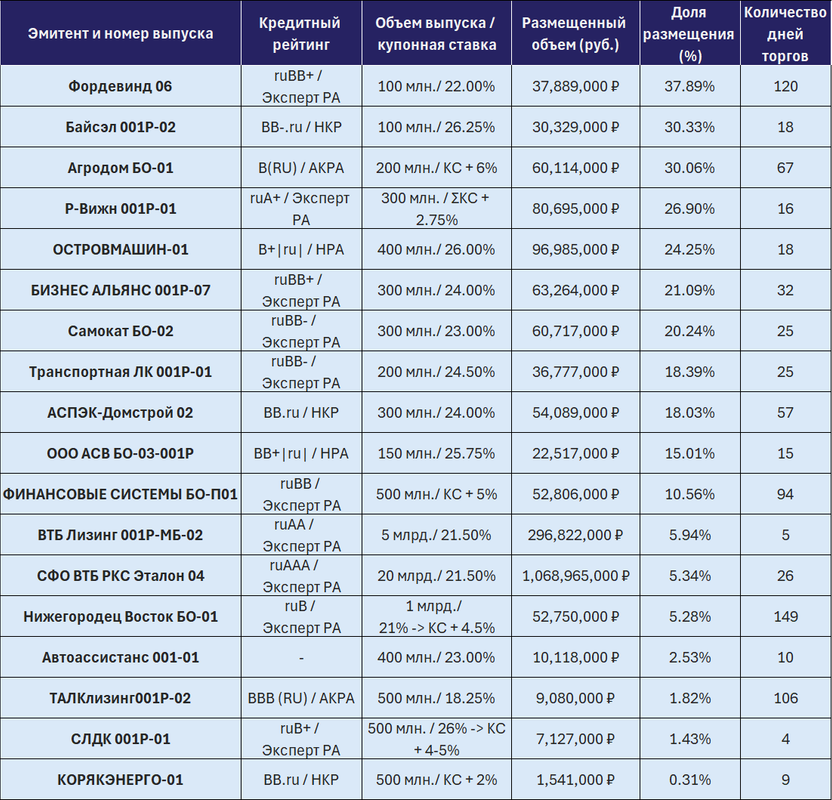

- Динамика первичного размещения выпусков

- Рейтинг прозрачности риска эмитентов

- Матрица доходностей выпусков

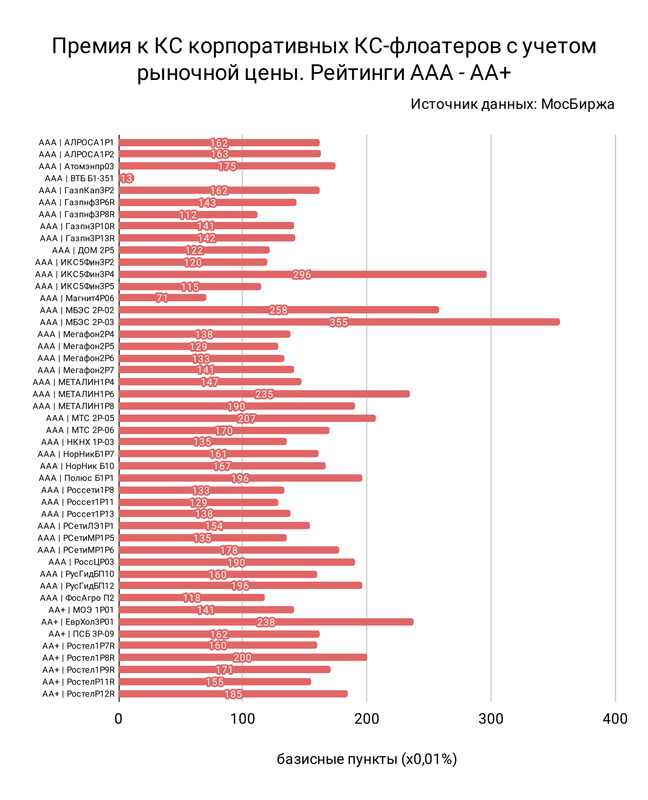

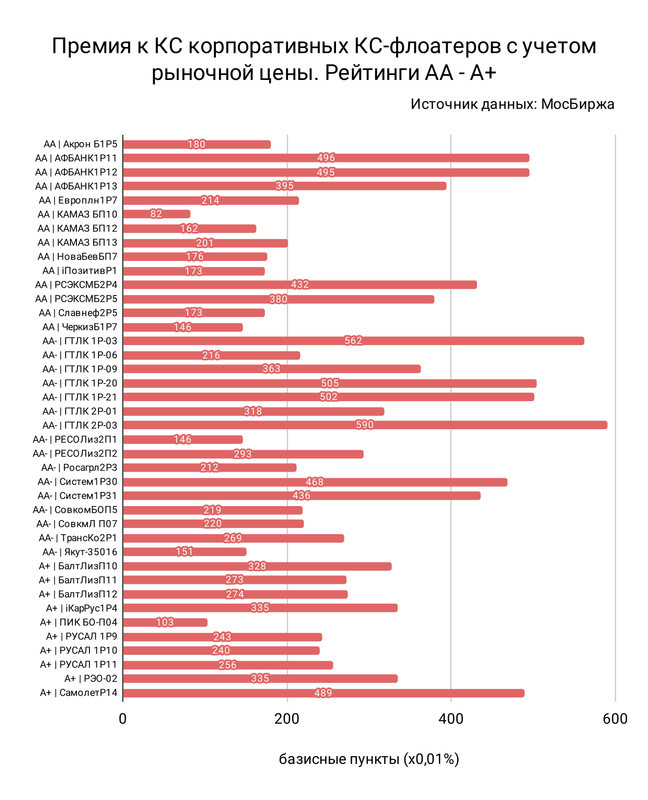

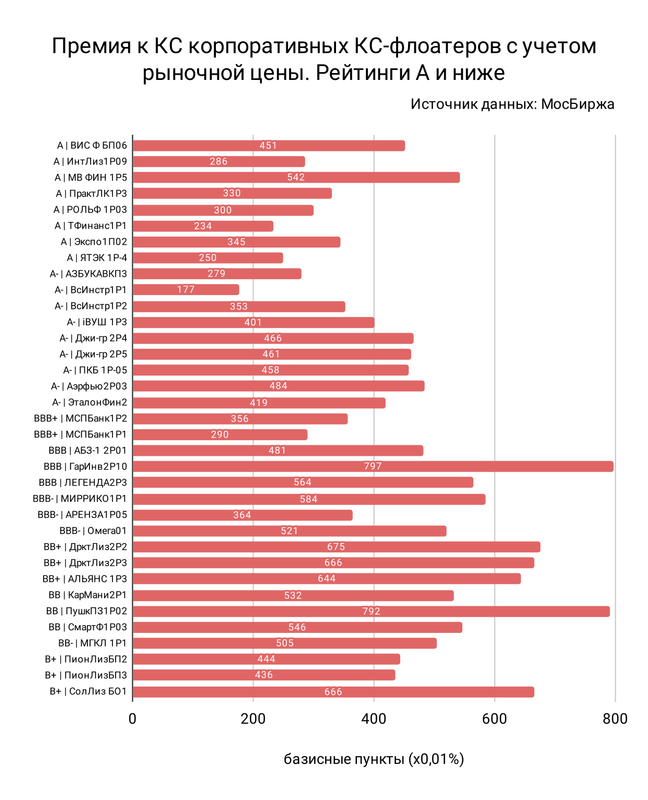

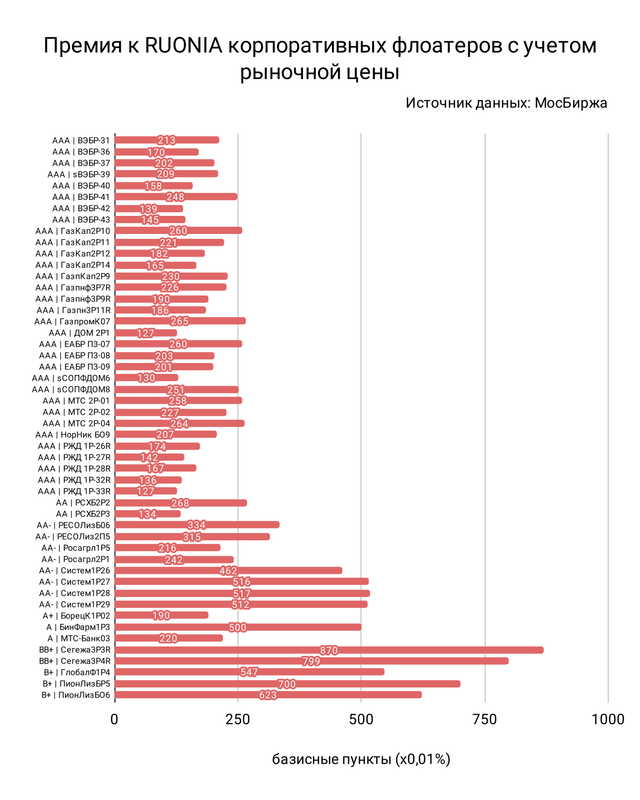

- Графики премий корпоративных флоатеров

🔸 Сbonds-CBI RU High Yield: 198,98 п. (-6,84 п. Здесь и далее - с момента последнего обзора)

🔸 Cbonds-Индекс замещающих облигаций: 98,14 п. (-7,04 п.)

🔸 RGBI (Индекс государственных облигаций РФ): 96,39 п. (-5,56 п.)

🔸 RUCBHYCP (Индекс ВДО ПИР): 75,80 п. (-4,73 п.)

🔸 RUEYBCSTR (Индекс облигаций повышенной доходности): 130,99 п. (-4,82 п.)

🔸 Курсы валют, установленные ЦБ на 02.11.2024: USD – 97,44, EUR – 105,84, CNY – 13.64.

🔸Торги облигациями эмитента ЗАВОД КЭС будут прекращены с 27 декабря 2024 года в связи с введением в отношении организации процедуры, применяемой в деле о банкротстве (наблюдение).

🔸 Сразу несколько технических дефолтов произошло в октябре. Не смогли своевременно выполнить свои обязательства эмитенты СЕЛЛЕР, КУЗИНА и РУССКАЯ КОНТЕЙНЕРНАЯ КОМПАНИЯ. Однако с опозданием различной продолжительности денежные средства все же были переведены в НРД, из техдефолта эмитенты выбрались.

🔸 По дефолту эмитента РОСГЕОЛОГИЯ к производству принято арбитражное дело. Следить за ходом рассмотрения можно по ссылке: https://kad.arbitr.ru/Card/78c45f64-73e6-46ef-a1ce-f4fd6eba0cd8

🔸 Инфляция к концу прошедшего месяца вновь стала расти сильнее. Так, по последним недельным данным Росстата значение составило 0,27%, что является одним из рекордных показателей. В годовом выражении по состоянию на 28 октября значение составило 8,61% согласно оценке Минэкономразвития.

🔸 Банк России по результатам заседания 25 октября вновь повысил ключевую ставку - значение составило 21%. Также был скорректирован и среднесрочный прогноз, который допускает повышение до уровня 23% уже в этом году. Плановое значение средней ключевой ставки на 2025 год зафиксировано на уровне 17,5-20%. С заявлением председателя Банка России Эльвиры Набиуллиной вы можете ознакомиться по ссылке: https://cbr.ru/press/event/?id=21111

🔸 Продолжается переоценка долгового рынка. Доходности многих высокодоходных выпусков приблизились вплотную к цифре 40%, а премии корпоративных флоатеров начали существенно расти. Так, эмитент А-грейда ПАО КОКС предлагает премию "не выше 4,5%", а АЛЬФА ЛИЗИНГ с кредитным рейтингом АА-(RU) "не более 3%" к ключевой ставке.

🔸 Михаил Локшин (Lokshin Michael) поделился своим взглядом на рынок:

По ком звонит маржинколокол ?

Я сейчас часто слышу мнения про "бедных" эмитентов, которым не потянуть такую ставку. Ну, что сказать ? Это хорошо, это в общем-то то, чего добивается ЦБ, а именно охладить кредитование. Что мы имеем сейчас ? Дефицит ресурсов, причем абсолютно всех: дефицит производственных мощностей, дефицит оборудования, дефицит импортных возможностей по ввозу того же оборудования (санкции, трансграничные платежи и т.д. и т.п.), дефицит трудовых ресурсов, дефицит денег. Даже если появились дешевые деньги, то все остальное осталось в дефиците.

Мы все знаем что такое маржин колл. Это когда кто-то решил, что он умнее/хитрее/рискованнее других и решил купить актив с кредитным плечом, чтобы больше заработать. Что-то пошло не так, активы подешевели, ставки риска изменились, ставки за плечо взлетели и вот пришел он - маржин колл. Жалко ли нам тех, кого отмаржинколлили ? Да, в общем-то, нет. Наоборот, мы радостно откупаем шпильку на графике и смеемся над тем, кто злоупотреблял плечом сверх меры.

К чему я это все ? А к тому, что некоторые наши эмитенты хотели заработать больше и использовали кредитное плечо, причем сверх меры и не контролируя риски. Внезапно их залоговые активы подешевели, а кредитные ставки выросли. Возможно, что просто что-то пошло не так: срок поставки, монтажа, настройки оборудования сдвинулся, трансграничные платежи не проходили, да не важно что, просто сдвиг сроков и модель рухнула. Маржин колл. При этом другие, кто не злоупотреблял кредитным плечом готовятся радостно откупить активы с дисконтом.

ОФЗ.

Длинные ОФЗ имеют доходность уже 17.5. До конца ноября ожидаю увидеть 18%, до конца года 18.5%-19%. Где-то на этом пути может быть небольшой короткий отскок, который не изменит тренда. Единственная интрига, которая нас ждет, - это по каким уровням доходности Минфин разместит свой плановый объем в банки в ближайшие пару месяцев.

ВДО. Развиваться и точка.

Вдруг все захотели развиваться. Причем по 30% ставке фактически. В простыне первичке полно дебютантов. Всем им придется, кроме ставки купона, заплатить за размещение комиссию организаторам, за рейтинг рейтинговым агентствам, за аудит аудиторам из списка ЦБ. И вот уже 25% купон превращается по факту в 30%. Развивайся и точка. Развиваться под такую ставку будет точкой для многих.

Жалкие призывы к совести и просьбы от оргов и эмитентов войти в положение разбиваются об оглушительные новости, что Депфин Москвы 29 октября разместил депозит на 108 дней под 26.1% (это максимум за последние дни, средняя ставка по депозитам в районе 25%, по овернайту 24%). Ну, что сказать ? Мне уже немного страшно за банки.

В общем, самое лучшее, что могут сделать эмитенты сейчас - это резать косты, сокращать долги ускоренно. Зима может быть долгой, очень долгой.

Трудности рефинанса.

Хитрые эмитенты, размещающие флоатеры при КС 16% не услышали ЦБ, повторили это при 18%, 19% КС и повторяют сейчас снова и снова. Ну, будет в декабре, допустим 23%, а в следующем году может быть и 25%, посмотрим на степень боли, занимавших при 16% КС. Но есть нюанс, что тем, кто будет выходить сейчас, будет еще больнее. В прошлых выпусках я писал, что мое мнение, что деньги будут дорогими, вне зависимости от размера КС и еще я писал, что рынок явно требует премии больше. И вот только сейчас мы начинаем наблюдать переоценку, когда эмитенты вынуждены размещаться, давая премию больше.

Скоро на рефинанс выйдут крупняки корпоратов. Тут один выпуск может спылесосить с рынка первички объемы нескольких эмитентов А грейда. Может сложиться ситуация, когда на вполне живого эмитента рейтинговой группы А просто не будет денег в моменте.

Квазивалюта.

То, что происходит с квазивалютными бондами можно объяснить двумя факторами.

1. Ставки свопов по юаню равны ставке КС. Ставки RUSFAR (справедливая стоимость денег) в рублях и юанях практически сравнялись (на 31.10 это было 20.4% в рубле и 20.32% в юане).

2. Доходности приближаются к рублевым. Держатели видят доходности в рубле на уровне 23%-25% (флоатеры инвестгрейда), доходности в квазивалюте (12%-16%). Чтобы эти доходности уравнялись как-то, должна быть девальвация ~10%, но если смотреть прогнозы от ЦБ и от аналитиков банков и брокеров, то курс рубля прогнозируется на стабильном уровне (условно через год на уровне сегодняшнего дня). Тогда возникает желание получить доходность в квазивалюте на уровне доходности рублевых инструментов.

Ставка.

Вероятность увидеть КС 23% в декабре и КС 25% в следующем году считаю высокой. Вообще, сам размер ставки имеет уже все меньшее значение, в том смысле, что все больше и больше начинает играть роль срок удержания высокой ставки. Скоро год, как мы живем со ставкой 16% и выше. На мой взгляд, зима будет долгой и высокие ставки продержатся еще, как минимум, пару лет.

🔸 Одиннадцать видеороликов пополнили библиотеку АВО за последний месяц! Четыре из них презентовал Александр Рыбин (член Совета АВО и автор канала «Манька Аблигация»), который на еженедельной основе делился мыслями относительно рынка. Проследить эту увлекательную динамику можно по на канале АВО VK: https://vk.com/video/@bondholders и YouTube:

🔸Свежий материал представила и "Школа владельцев облигаций" во главе с Константином Новиком (кандидат физ.-мат. наук, руководитель направления "Финансовая грамотность" АВО, автор канала "Тихие деньги"), к которому присоединился Александр Рыбин. Занятие посвящено отчетностям эмитентов: основные показатели и особенности отражения, ключевые показатели для инвестора, особенности оценки финансовых компаний и многое другое! Материал доступен на площадках АВО: https://vk.com/video/@bondholders/all?z=video-224993751_456239250

🔸Пять эфиров с эмитентами провели члены Ассоциации за последний месяц. Детальные разборы финансовых показателей компаний, ответы на острые вопросы и полное погружение в бизнес вы найдете в каждом из видеороликов.

Эфир с эмитентом ЦРС САДКО: https://vk.com/video-224993751_456239249

Текстовая расшифровка: https://telegra.ph/Rasshifrovka-ehfira-s-ehmitentom-Sadko-04-oktyabrya-2024-10-06

Эфир с эмитентом ГАЗТРАНССНАБ: https://vk.com/video-224993751_456239252

Текстовая расшифровка: https://telegra.ph/Rasshifrovka-ehfira-s-ehmitentom-GTS-07-oktyabrya-2024-chast-1-10-07

Эфир с эмитентом АГЕНТСТВО

СУДЕБНОГО ВЗЫСКАНИЯ: https://vk.com/video-224993751_456239253

Текстовая расшифровка: https://telegra.ph/Rasshifrovka-ehfira-s-ehmitentom-PKO-ASV-10-oktyabrya-2024-chast-1-10-10

Эфир с эмитентом ОСТРОВ МАШИН: https://vk.com/video-224993751_456239254

Текстовая расшифровка: https://telegra.ph/Rasshifrovka-ehfira-s-ehmitentom-Ostrov-mashin-10-oktyabrya-2024-chast-1-10-10

Эфир с эмитентом СЫКТЫВКАРСКИЙ ЛДК: https://vk.com/video-224993751_456239256

Текстовая расшифровка: https://telegra.ph/Rasshifrovka-ehfira-s-ehmitentom-SLDK-17-oktyabrya-2024-chast-1-10-18

🔸 Самый свежий ролик посвящен итогам октября, которые подвели Александр Рыбин и Константин Новик. Всеобъемлющий обзор доступен по ссылке: https://vk.com/video-224993751_456239261

🔸 Член совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев считает, что предложение главы набсовета Мосбиржи перекликается с вводимым в действие с 2025 года федеральным инвестиционным вычетом по налогу на прибыль организаций — тот же лимит в 6%. «Текущий лимит в ₽400 тыс. не пересматривался уже много лет и из-за накопленной инфляции утратил стимулирующую роль. Однозначно, требуется индексация», — уверен он. Подробности доступны в материале РБК.

🔸 Держатели суверенных евробондов заявили о налоговой дискриминации, которая может возникнуть в результате процедуры обмена еврооблигаций Российской Федерации на замещающие бумаги. В частности, они могут лишиться льготы долгосрочного владения и заплатить налог из-за валютной переоценки. Ассоциация владельцев облигаций (АВО) от имени инвесторов направила письмо с описанием потенциальной проблемы в комитет Совета Федерации по бюджету и финансовым рынкам и комитет Государственной Думы по финансовым рынкам. Копии письма были направлены в Банк России и Минфин. Подробности доступны по ссылке.

🔸 Инициатива АВО по устранению налоговой дискриминации владельцев еврооблигаций РФ была поддержана на заседании Правительственной комиссии по законопроектной деятельности. Подробности и комментарии доступны в материале РБК, а с историей вопроса можно ознакомиться по ссылке.

🔸 Обновленную таблицу "Амортизируемые облигации ВДО и инвестгрейда в 4 кв. 2024 г. - 3 кв. 2025 г." представили Андрей Морозов и Андрей Титаев, члены АВО. Данные, без которых на текущем рынке не обойтись, доступны по ссылке: https://bondholders.ru/tpost/9gd53lij31-amortiziruemie-obligatsii-vdo-i-investgr. Также был представлен свежий "Календарь инвестора ВДО" за авторством членов АВО Светланы Пчелинцевой и Андрея Морозова, доступный на сайте: https://bondholders.ru/tpost/65t6sll2z1-kalendar-investora-vdo-01102024-30092025

🔸 Госдума приняла инициированные Ассоциацией поправки в Налоговый кодекс РФ, которые исключают налог из-за валютной переоценки и возвращают льготу долгосрочного владения при замещении еврооблигаций Российской Федерации. Подробности на канале АВО: https://t.me/Bondholders/2048

🔸Ассоциация продолжает добиваться получения частными инвесторами, имеющими ИИС-3, права на получение купонов и дивидендов на банковские счета. Все детали раскрыты по ссылке: https://t.me/Bondholders/2051

🔸 На канале Good Bonds новости на регулярной основе публикуются данные по свежим отчетностям эмитентов. Последний подобный пост вы можете найти по ссылке: https://t.me/goodbondsnews/243, а далее воспользоваться хештегом #отчетность для поиска информации.

🔸 Не за горами IV Осенняя конференция АВО - событие пройдет уже 16 ноября! Последние билеты доступны по ссылке. Также к конференции был выпущен "Щит инвестора" - особые зонты, которые защитят вас и ваш портфель в любую бурю. Приобрести их вы можете здесь.

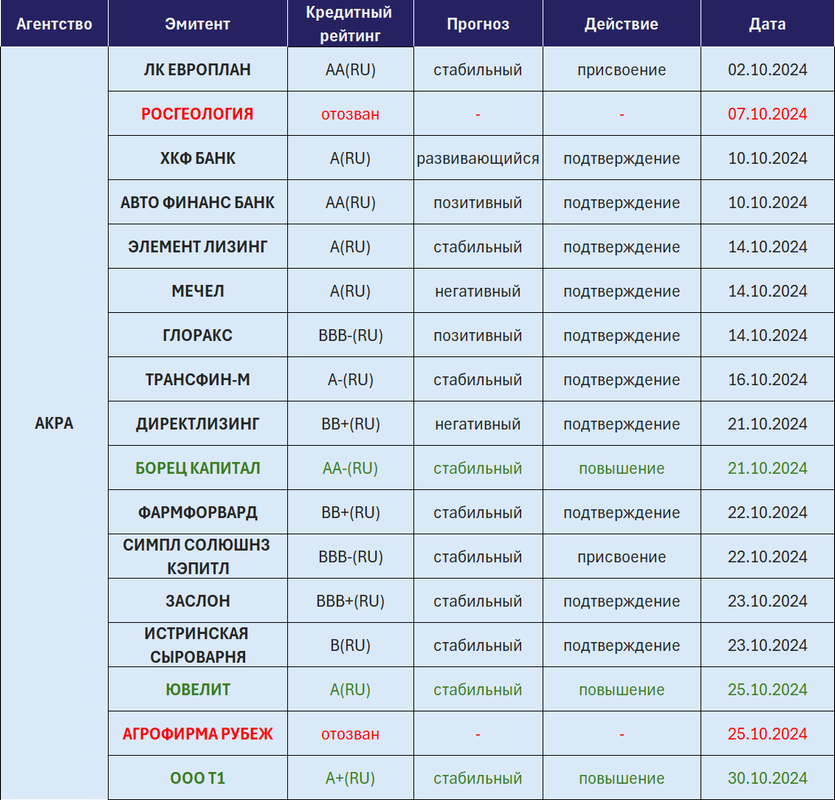

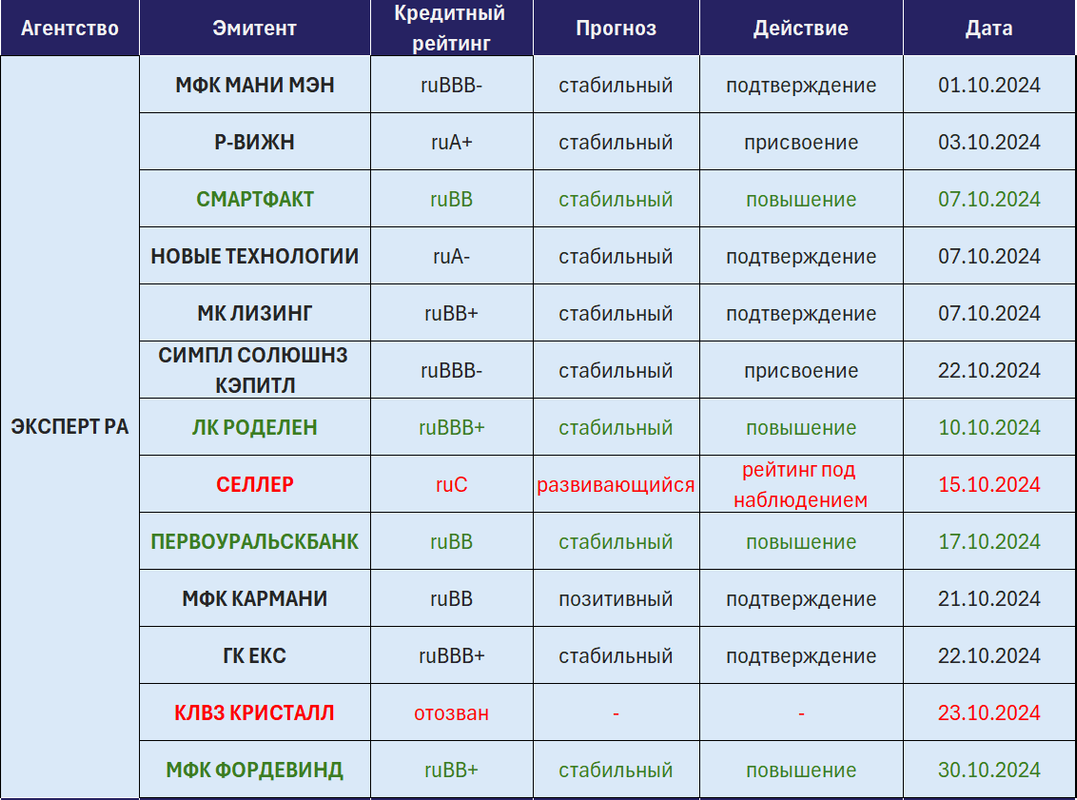

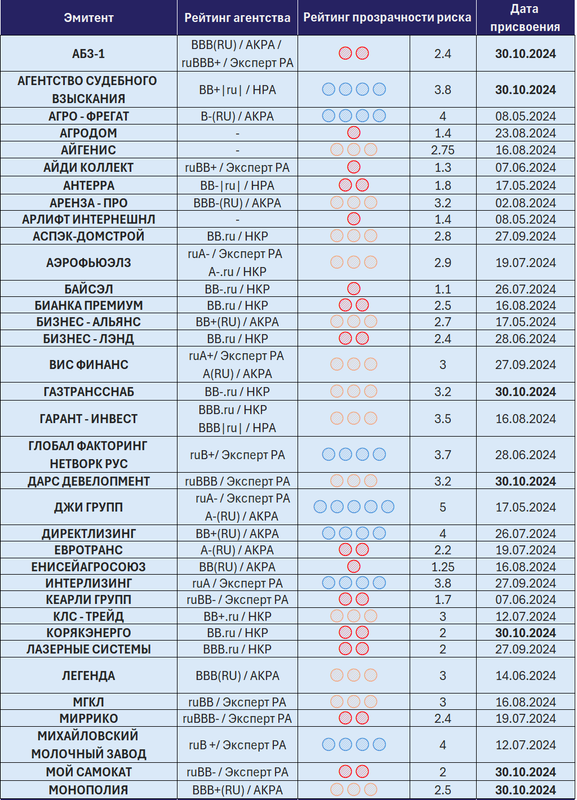

Отозваны в связи с истечением срока и отсутствием новой информации для инвесторов рейтинги прозрачности эмитентов: АПОЛЛАКС СПЕЙС, КОНТРОЛ ЛИЗИНГ, МФК КАРМАНИ, ОЙЛ РЕСУРС ГРУПП, ПАРТНЕРСТВО.ИНВЕСТИЦИИ.РАЗВИТИЕ, ЛК РОДЕЛЕН, СЕГЕЖА, ГК СОЛТОН, Ю ДИ ПИ АВТО.

Присвоены новые рейтинги следующим эмитентам: ПАРК СКАЗКА, МОЙ САМОКАТ, АБЗ-1, ГАЗТРАНССНАБ, МОНОПОЛИЯ, ОСТРОВ МАШИН, КОРЯКЭНЕРГО, СЛДК. Пересмотрены рейтинги эмитентов АГЕНТСТВО СУДЕБНОГО ВЗЫСКАНИЯ, МСБ ЛИЗИНГ и ДАРС ДЕВЕЛОПМЕНТ.

Рейтинг прозрачности риска по мнению экспертной коллегии АВО по пятибалльной шкале. Формируется на основании полноты раскрытия отчетности, коммуникации эмитента с инвесторами, включая возможность получения ответов на производственные, управленческие и маркетинговые вопросы. Не является оценкой кредитного риска.

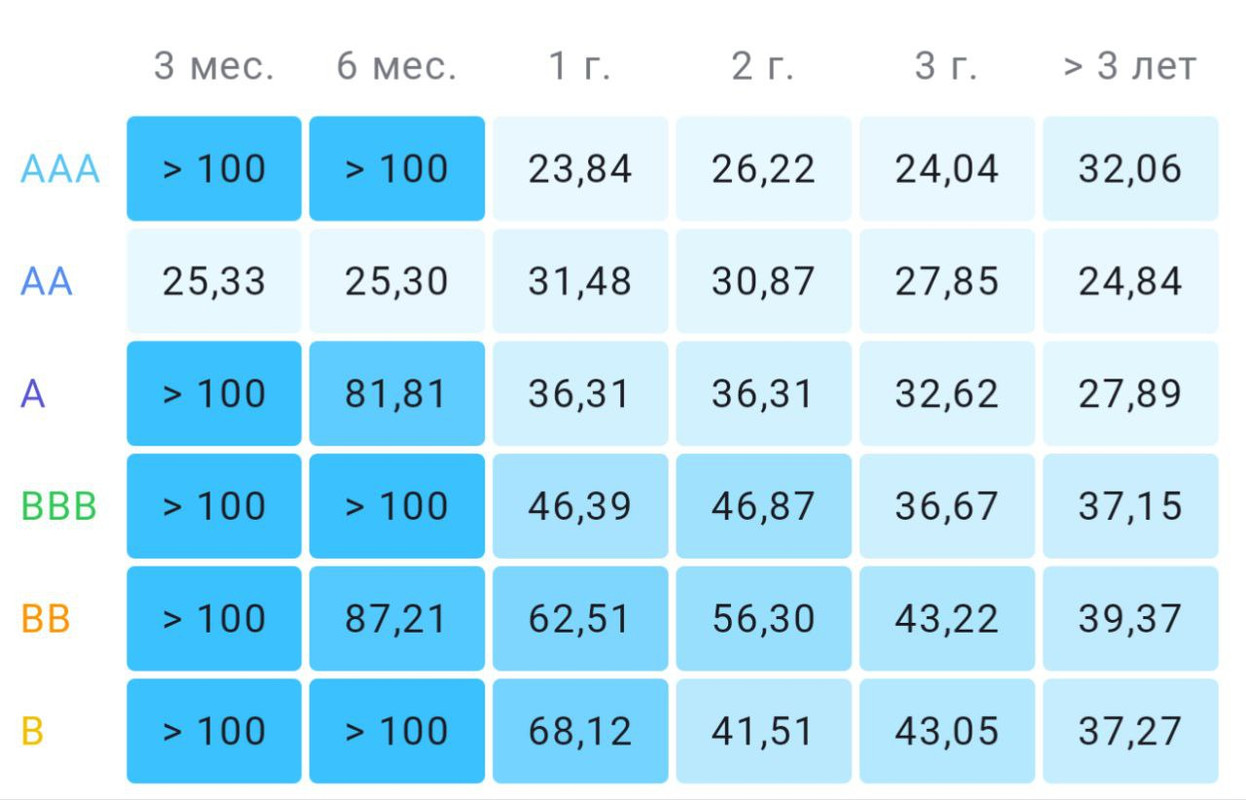

Представлены максимальные значения YTM среди выпусков всех кредитных рейтингов в зависимости от остаточного срока обращения. Обращаем внимание, что бумаги с плавающим купоном в выборку не входят.

Информация предоставлена сервисом Bondana: https://bondana.app/

- @goodbonds - лучший чат об инвестициях

- @goodbondsnews - новости и аналитика

- @bondholders - Ассоциация инвесторов АВО

Адрес электронной почты АВО: info@bondholders.ru