Льготная ипотека убила мечту россиян о собственном доме

Шеф-редактор InvestFuture Павел Гуценко, журналист InvestFuture Артем Говорун1 июля 2024 года завершается массовая программа льготной ипотеки. С весны 2020 года, когда правительство РФ решило поддержать рынок недвижимости в России, прошло 4 года.

Вот задача, которая стояла перед льготной ипотекой: обеспечить россиян жильем. В этой статьей мы подведем итоги льготной ипотеки и попробуем посмотреть в будущее и спрогнозировать, как будет развиваться рынок недвижимости после ужесточения программ льготной ипотеки.

Чтобы вам было легче ориентироваться, держите содержание статьи:

- Как льготная ипотека убила мечту россиян о своём дома

- Какие программы льготной ипотеки останутся?

- Что будет с рынком недвижимости после отмены массовой программы льготной ипотеки?

Как льготная ипотека убила мечту россиян о своём дома

Начнем с хорошего. Льготная ипотека, действительно, помогла многим россиянам улучшить жилищные условия. Льготные программы – это более 60% в выдачах всех ипотек в России в 2023 году (в начале 2020 было всего 10%). Общая сумма взятых кредитов достигла 7,8 триллиона рублей.

Застройщики уж точно сказали спасибо. От 75% до 80% всех контрактов строительных компаний – это ипотечные программы. Льготная ипотека позволила крупнейшим отечественным застройщикам нарастить свою прибыль. Это привело к росту акций компаний. Вот цифры роста котировок акций по сравнению с 2020 годом:

– ПАО ПИК – +128%

– ГК Самолет – +216%

– ПАО ЛСР – +25%

Это цифры с учетом просадки в 2022 году. Инвесторы этих компаний могли отлично заработать на введение льготных ипотечных программ. Туда же отнесем акции банков. Например, Сбер по итогам 2023 года получил рекордную в истории чистую прибыль – 1,5 трлн рублей. А у Сбера доля льготных программ в выдаче ипотеки достигала 50%.

Рынок недвижимости стал одним из основных драйверов отечественной экономики. По итогам 2023 года был поставлен рекорд по темпам ввода нового жилья – 110,4 млн кв. м. Это большое достижение. Да, конечно, вызывает вопрос качество вводимого жилья и жилая площадь. Но факт: стройка дала рабочие места и инвестиционные контракты.

На этом главные плюсы заканчиваются. К сожалению, минусов гораздо больше. Ниже ключевые цифры:

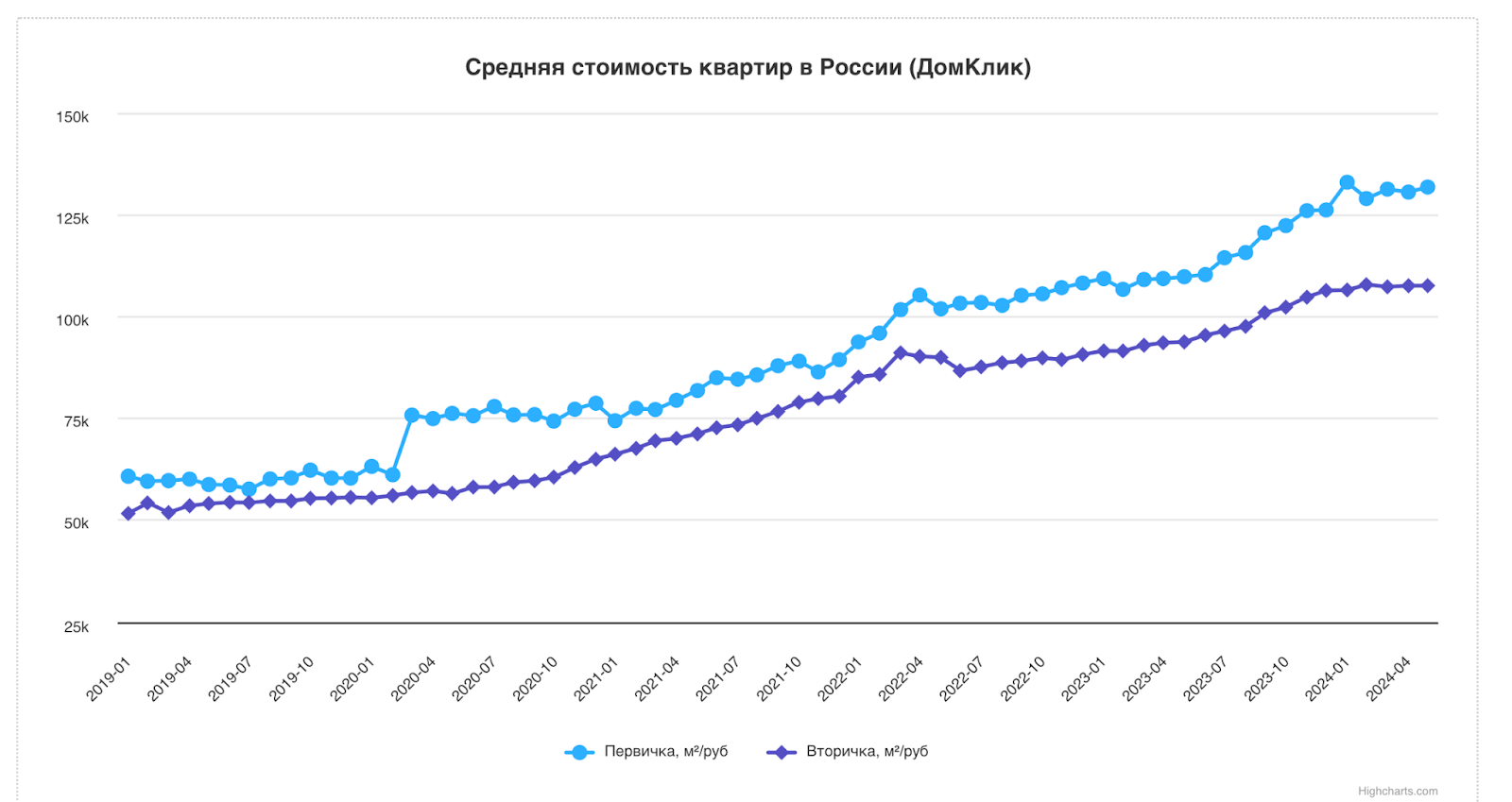

– С апреля 2020 года цена квадратного метра жилья на первичном рынке в среднем по стране выросла на 98,89%, по данным ЦБ РФ

– Средний ежемесячный платеж по ипотеке вырос до 34 000 рублей к апрелю 2024 года – это на 30% выше, чем в 2020 году

– За 4 года действия льготных программ стоимость ипотечного кредита выросла на 70%

– Срок ипотечного кредита вырос на 36% до 26 лет

Вывод очевидный – доступность жилья в России упала. В Bloomberg Economics посчитали, что к маю 2024 года доступность жилья для заемщиков, не попадающих под программу субсидирования, снизилась примерно на 48% с апреля 2020 года, когда было объявлено о субсидировании.

Неудачу льготной ипотеки признали и законодатели. Так, депутат Госдумы Аксаков заявил, что льготная ипотека — это ошибочная программа, из-за которой значительно увеличился рост стоимости жилья. «Цена была взвинчена из-за спроса и люди платили больше, чем выигрывали от льготного кредита. То есть люди фактически проигрывали в финансах», — объяснил депутат.

Массовая льготная ипотека – это налог на молодых. Ведь именно молодежь больше всего пострадала от введения льготных программ. Кто в России может позволить себе купить новую квартиру в городе? Те, у кого уже есть жильё, или те, кому могут помочь родители с покупкой/первоначальным платежом/ежемесячным платежом по ипотеке.

Пример. Ваня отличный учился в школе в маленьком провинциальном городе России. Он очень старался, много учился и смог сдать ЕГЭ на высокий балл, что позволило ему поступить в Москву. Ваня отлично учился в университете, начал работать со второго курса и к получению диплома уже имел хорошую работу. В 2024 году Ване 26 лет, у него есть молодая жена, а его заработная плата 180 000 рублей в месяц. И вроде бы все есть: хорошее образование, достойная заработная плата и куча перспектив. Но Ваня не сможет купить себе квартиру. На первоначальный взнос нужно копить до 3 лет, а даже если и получится взять семейную ипотеку или найти деньги, то, скорее всего, хватит на маленькую однушку или студию. И что делать? Как заводить семью с любимой девушкой/женой? Печаль. Депрессия. Кризис.

И вот мы часто слышим: в России демографический кризис. Как его решать с такой доступностью жилья? Открытый вопрос, который правительство должно решить как можно раньше.

А почему так получилось? Потому что передержали. Сами по себе льготные программы ипотеки – это нормально. Такие есть и в США, и в Великобритании, и в Китае. Но срок действия таких программ должен быть ограничен. Банк России говорил о необходимости отмены массовой льготки ещё в конце 2022-начале 2023 годов. Но все продлилось аж до июля 2024 года.

Какие программы останутся после 1 июля

– Семейная

– IT-ипотека

– Военная

– Дальневосточная

– Арктическая

– Сельская

Семейную ипотеку под 6% продлили до 2030 года. Но условия по ней сильно ужесточились: в крупных городах её смогут взять семьи, в которых есть хотя бы 1 ребенок до 6 лет. В малых городах такую возможность будут иметь семьи с 2 и более детьми при условии, что хотя бы 1 является несовершеннолетним.

Программы льготной ипотеки станут целевыми. Так, могут запустить льготные программы для преподавателей колледжей и педагогов проекта «Профессионалитет».

Также ходят слухи, что сотрудников аккредитованных IT-компаний Москвы и Санкт-Петербурга могут лишить права на ипотеку по льготной ставке, писали Ведомости.

А ещё придумали жилищные вклады, которые могут помочь накопить на недвижимость или первоначальный взнос. Согласно проекту, у гражданина появится возможность открыть вклад на длительный срок от 1 года по высокой ставке со страховым покрытием до 10 миллионов рублей. Накопленные деньги можно будет направить на первоначальный взнос или покупку жилья.

Однако у этой программы есть минусы. Даже наличие такого вклада не означает, что банк обязательно одобрит потребителю ипотеку. При этом сам вкладчик тоже вправе отказаться от заключения кредита и потребовать вернуть деньги. Но вернут ему пересчитанный доход уже по более низкой ставке. Уточним, что жилищные вклады – это все ещё проект.

Если вы планируете взять ипотеку или купить недвижимость, то обязательно подписывайтесь на ТГ-канал “Деньги из бетона”. Там вы узнаете о лучших предложениях и о том, как правильно взять выгодный кредит. Вот ссылка: https://t.me/if_estate

Что будет с рынком недвижимости после отмены массовой программы льготной ипотеки?

Скажем сразу: цены на первичную недвижимость вряд ли упадут. Застройщики уже снижают количество вводимого жилья, то есть сокращают предложение. Так, количество введенных многоквартирных домов по итогам первых 5 месяцев 2024 года упало на 27%. Это может создать искусственный дефицит, что задержит цены на высоких уровнях.

Эксперт “Деньги из бетона” Егор Проказов не видит причин для обвала рынка после отмены программ льготной ипотеки:

“Завершение льготной ипотеки охладит искусственно нагретый спрос на новостройки, но колоссального падения цен по итогам 2024 года не будет. Банки уже предлагают идеи по сохранению хотя бы какого-то спроса, однако в конечном итоге все будет оплачивать конечный потребитель. Факторов к обвалу рынка нет. Есть рост себестоимости строительства, постоянное ожидание отмены льготки и снижение доступности жилья. Поэтому возможны коррекции и скидки в течение 2 лет, пока рынок идет к балансу и нормализации. Но, думаю, будут и альтернативные льготной ипотеке варианты”.

Такого же мнения придерживается основатель инвестиционной платформы SimpleEstate Никита Корниенко. По его мнению, российские застройщики научились быстро подстраиваться под изменения рынка, поэтому они смогут найти подход к клиентами и поддержать спрос на недвижимость. Также застройщики могут вводить “псевдоскидки”, считает Корниенко. То есть застройщики сначала повысят цены, а потом предложат скидку в 50%.

“Какого-то драматического движения по цене я не ожидаю. Сейчас инфляция достаточно высокая, и, скорее всего, она будет оставаться такой же высокой еще достаточно долго, что также подстегивает недвижимость, наоборот, к росту цены. Поэтому я думаю, что цены будут плюс-минус стабильные, будут все новые и новые программы от застройщиков. Спрос, конечно же, будет намного меньше, чем был в 2023 году, но люди все равно продолжат покупать недвижимость”, – считает Корниенко.

Тем не менее, спрос на недвижимость все равно упадёт. Так, 32% россиян не будут покупать жилье, если не продлят программу массовой льготной ипотеки, говорится в исследовании Level Group. Продажи квартир в новостройках после отмены льготной ипотеки под 8% годовых могут сократиться на 50%, считает гендиректор "ПИА Недвижимость" Максим Ельцов.

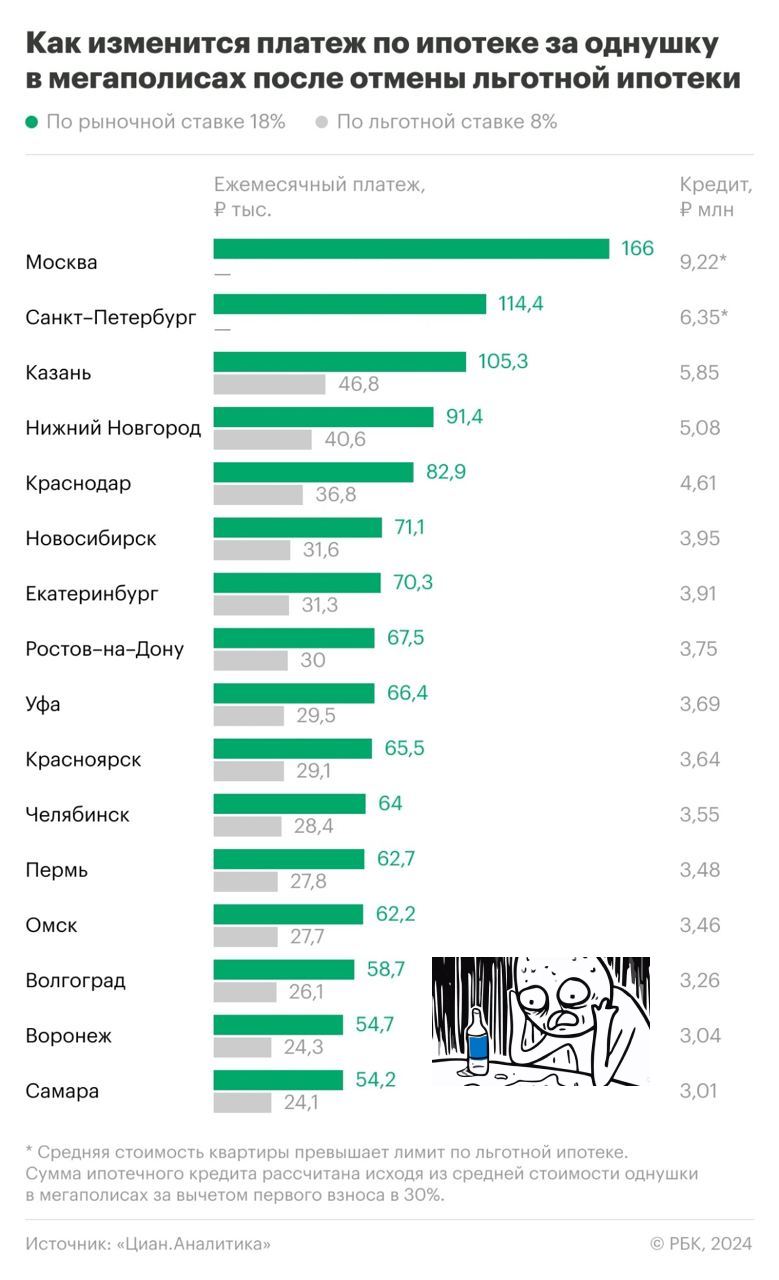

Такие цифры вряд ли кого-то должны удивить. Брать рыночную ипотеку – это почти финансовое самоубийство. РБК подсчитали, что платеж по ипотеке за однушку в Москве после отмены льготных ставок составит 166 000 рублей в месяц. Директор по ипотечным продажам и внедрению финансовых инструментов "А101" Рустам Азизов считает, что ежемесячные платежи по ипотеке на новостройки могут вырасти вдвое после завершения массовой льготной ипотеки.

Застройщики для поддержания спроса могут субсидировать ставки по ипотеке, что может привести их снижения до 10-12%. Но разница между субсидированной и рыночной ставкой перенесут в стоимость недвижимости. То есть за всё всё равно заплатит конечный потребитель.

Напоследок совет от нашего эксперта по рынку недвижимости Егора Проказова:

"Если у человека есть потребность в решении жилищного вопроса, нужно найти лучший лот и брать его, не раздумывая. По опыту: чем больше тянешь, тем выше цены. Пока есть льготная ипотека, есть хоть какая-то возможность купить жилье. Возможность такая есть тут. Будет ли что-то еще — точно об этом пока никто (почти) не знает"