Легкие деньги ушли, но, возможно, вернутся

Movchan's Daily

Центральные банки (ЦБ) стран с развивающейся экономикой перенастраивают свою монетарную политику, готовясь к тому, что ФРС сохранит жесткую политику, возможно, до конца года, в то время как курс доллара будет оставаться высоким.

С начала 2023 года ЦБ Бразилии снизил ставку на 325 базисных пунктов (б.п.), до 10,5%; ЦБ Чили — на 550 б.п., до 5,75%; ЦБ Перу — на 200 б.п., до 5,75%. В Восточной Европе ЦБ Венгрии снизил ставку с 13,0 до 7,25%. Но в мае в Бразилии инфляция превысила прогнозы. ЦБ Мексики заявил, что ценовое давление является поводом для осторожности в отношении дальнейшего смягчения политики. За последний год ставка в стране была снижена лишь на 25 б.п. В Перу неожиданно приостановили снижение ставок в связи с беспокойством по поводу динамики потребительских цен. ЦБ Венгрии заявил, что близок к завершению цикла смягчения, а в Азии ЦБ Таиланда сохранил ставку на уровне 2,5% две недели назад после резкого ускорения инфляции (до 1,59% год к году).

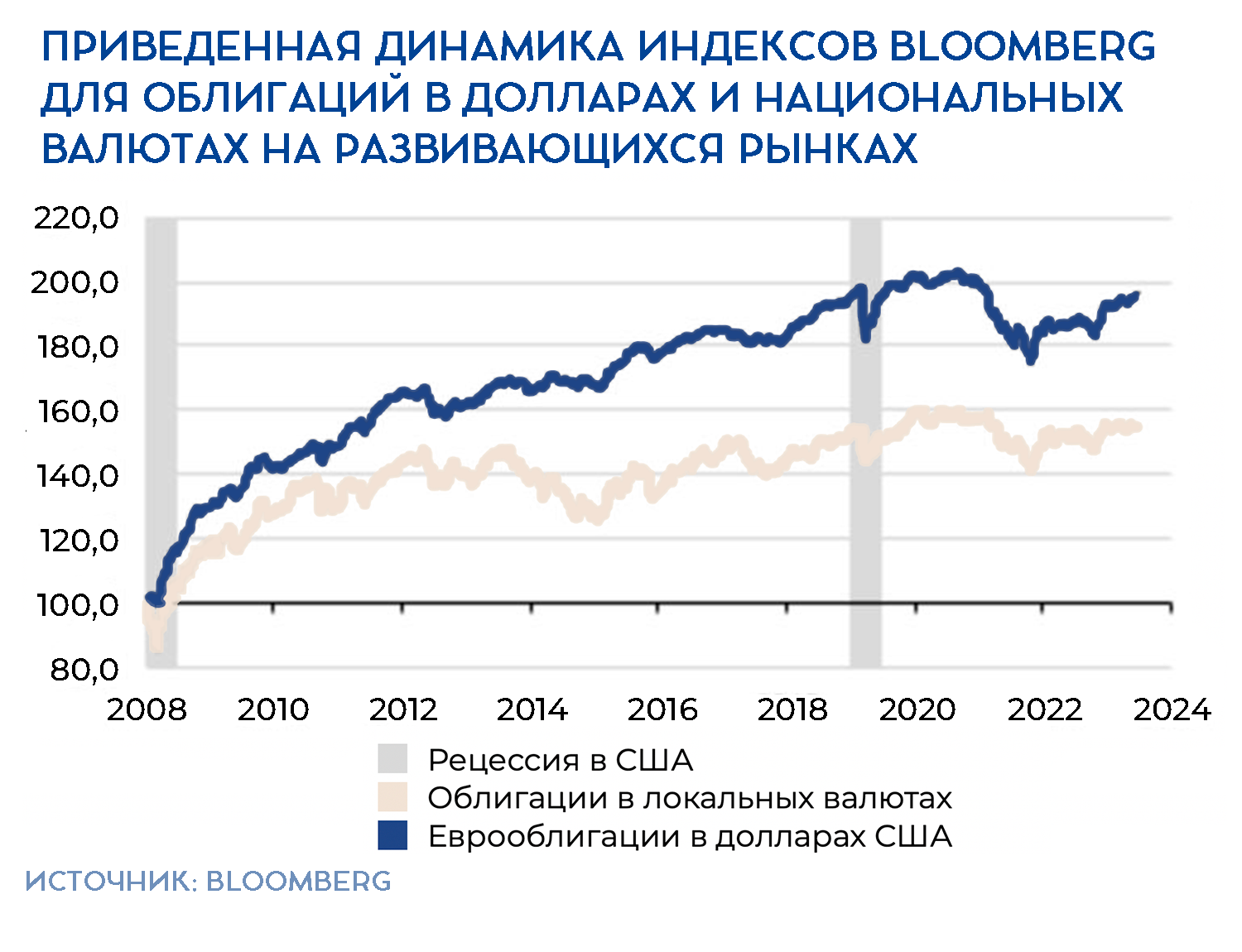

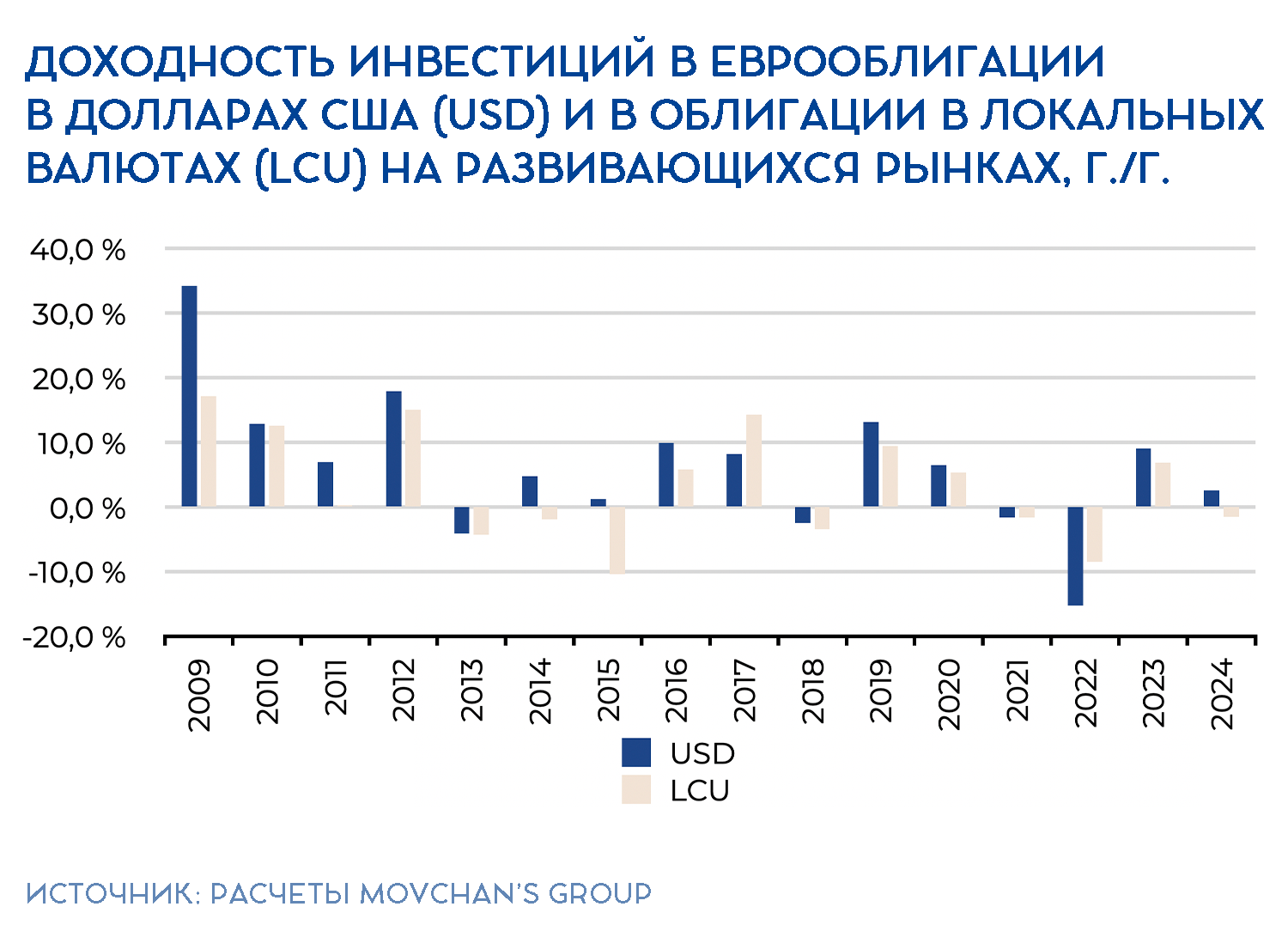

Из-за этого привлекательность облигаций в локальных валютах на внутренних рынках постепенно снижается, а доходность к погашению облигаций растет. С начала 2024 года индекс Bloomberg для облигаций в национальных валютах на развивающихся рынках показывает падение на 1,5% после того, как он вырос на 6,9% в 2023-м. Одновременно с этим на развивающихся рынках пассивные инвестиции в еврооблигации, номинированные в долларах, принесли инвесторам с начала 2024 года доход в размере 2,6%, а в 2023-м — на 9,6%.

Политика ФРС остается серьезным препятствием для роста стоимости активов как на глобальных, так и на внутренних долговых рынках. Формально снижение ставки ФРС в конце этого или начале следующего года должно спровоцировать ралли на всех этих рынках. Однако все будет зависеть от деталей: например, произойдет ли снижение ставки при крепкой экономике США или будет зафиксирована «мягкая посадка» экономики. Соответственно, от этого зависит, останется ли доллар крепким. Кроме того, после президентских выборов он может окрепнуть или ослабеть в связи с изменением политики относительно бюджета и внешней торговли. Также ситуация на внутренних долговых рынках будет зависеть от того, сохранят ли бюджеты развивающихся экономик стабильность или где-то произойдет системный кризис.