Кризис Evergrande

Blackshield Capital, Yuliia PekarСитуация на рынке недвижимости в Китае накалилась после того, как компания Evergrande Group вновь объявила о риске дефолта, пытаясь привлечь средства, чтобы расплатиться с кредиторами и поставщиками. Регуляторы и финансовые рынки обеспокоены возможностью системного риска и замедления экономики.

Evergrande - это многопрофильный холдинг, крупнейший оператор жилой недвижимости в провинции Гуандун и одно из крупнейших предприятий по объему выручки. Помимо основного бизнеса, компания инвестирует в электромобили, футбол, тематические парки, продукты питания и напитки.

Как начались проблемы с ликвидностью Evergrande?

Различные проекты требуют инвестиций, на которые Evergrande брала кредиты. В июне компания признала, что не выплатила вовремя долг, а в июле китайский суд заморозил банковский депозит Evergrande на $20 млн по требованию банка Guangfa.

Общая сумма задолженности составляет 1.97 трлн юаней ($306.3 млрд) или около 2% ВВП Китая.

Пытаясь как-то справится со сложившиеся ситуацией, 14 сентября компания объявила, что с кредитными проблемами и реструктуризацией долга теперь будут работать финансовые консультанты.

В четверг 16 сентября был понижен кредитный рейтинг Evergrande несколькими агентствами, а сама компания прекратила все операции с облигациями. На фоне этого протесты в офисах компании усилились, поскольку более чем 70 тыс. инвесторов и 1 млн покупателей жилья остаются в неопределенности.

Рынок реагирует на такой сектор недвижимости падением. Акции компании подешевели на 29% с начала недели и на 82% с начала года. Бумаги других представителей сектора - Country Garden Holdings и Sunac China Holdings - упали в цене за неделю на 17% и 23% соответственно.

Ухудшает ситуацию, во-первых, ожидания снижения продаж по договорам в октябре-ноябре 2021. Чтобы обеспечить продажи активов, Evergrande предоставила скидки на жилые комплексы. По сравнению с прошлым годом, цены за квадратный метр на ~26% ниже.

Во-вторых, дальнейшее отсутствие прогресса в реализации оборотных и необоротных активов усложнит генерирование ликвидности. Со второй половины 2020 года Evergrande провела вторичную продажу акций на сумму $555 млн, привлекла $1.8 млрд за счет листинга одного из подразделений в Гонконге, а пакет акций бизнеса по электрокарам был продан на сумму $3.4 млрд новым инвесторам. Однако, во вторник компания заявила, что планы по продаже активов и акций не достигли существенного прогресса.

Китайские власти пытались вмешаться и предупреждали кредиторов, что застройщик не сможет внести процентные выплаты по кредитам. Однако, в итоге, способность Evergrande генерировать кеш в ближайшем будущем за счет продаж по договорам и продаж активов значительно ухудшилась.

В чем состоит риск?

Еще в 2018 году ЦБ Китая указал на то, что компании, включая Evergrande, могут представлять системный риск для финансовой системы Китая. Обязательства Evergrande затрагивают около 128 банков и 121 небанковскую организацию. Несвоевременные платежи могут вызвать перекрёстные дефолты, так как многие фин. учреждения подвержены влиянию Evergrande через прямые кредиты и косвенное владение.

Чтобы понять размеры долга Evergrande Group, рассмотрим систему финансирования китайского рынка недвижимости. Ее основу составляет офшорный рынок облигаций (в $). Кроме него есть еще офшорные синдицированные кредиты (кредит для членов консорциума) и финансирование частных сделок.

На балансе офшорного рынка облигаций ~$209 млрд долга (~70% которого high-yield с низким кредитным рейтингом). По оценке UBS, общий объем обязательств китайского сектора недвижимости составляет ~$4.7 трлн. На офшорный рынок облигаций приходится 4.5% от общего объема финансирования сектора.

Evergrande является крупнейшим эмитентом высокодоходных долларовых облигаций в Китае, на долю которого приходится 16% от общего объема. Если компания рухнет, это приведет к тому, что уровень дефолта на рынке долларовых облигаций достигнет 14% с 3%, по мнению Bank of America.

Хотя Пекин стал более спокойно относиться к тому, что слабые компании могут потерпеть крах, неконтролируемый скачок стоимости офшорного финансирования рискует подорвать ключевой источник финансирования. Это также может подорвать доверие мировой общественности к эмитентам страны в то время, когда Пекин настаивает на увеличении доли иностранных инвесторов. Доходность по долларовым облигациям Китая приближается к 14%, увеличившись с примерно 7.4% в феврале.

Как кредитный риск Evergrande может повлиять на рынки?

Степень распространения на другие рынки будет зависеть от того, будет ли долг реструктурирован или компания будет полностью ликвидирована.

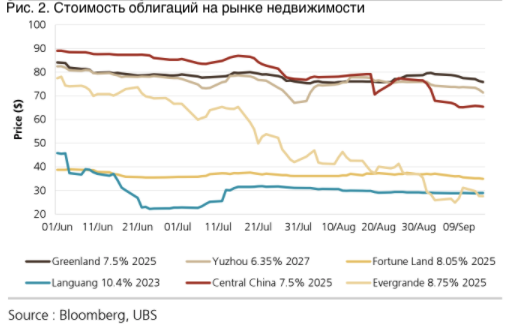

Сейчас облигации 2025 года торгуются на уровне $27 (предполагаемая доходность 20-25%). При этом текущий дисконт по сравнению с другими компаниями кажется волне разумным, отражая слабый баланс, низкую торговую ликвидность и премию за риск, связанный с потенциальной полной ликвидацией.

Реструктуризация является наиболее приемлемым вариантом. В таком случае облигации скорее отскочат от своих минимумов, не задев другие финансовые рынки.

В случае полной ликвидации эффект будет сильнее.

Во-первых, инвесторы получат небольшую компенсацию, доверие к сектору, азиатскому офшорному рынку HY-бондов и финансовым активам упадет. Такая ситуация может привести к переоценке премии за риск на мировых кредитных рынках.

Во-вторых, не исключен эффект домино, когда банковские и небанковские учреждения с крупными рисками по Evergrande смогут потенциально обанкротиться. Помимо того, что компания имеет обязательства перед более 250 учреждениями, она нанимает около 4 млн человек в год. Рынок труда и финансовая стабильность могут оказаться под угрозой.

В-третьих, банкротство вызовет проблемы для всего сектора недвижимости. Чтобы вернуть деньги кредиторам, активы будут распродаваться, что отразится на ценах на жилье. Прибыль по всей цепочке будет снижена.

Аналитики из различных инвест. домов считают, что Китай вряд ли допустит крах финансовой системы, а потому разработает такой план реструктуризации, который сведет системный риск к минимуму.

В пятницу Народный банк Китая ввел $14 млрд средств через РЕПО (самый большой объем с февраля), с целью избежать системного сжатия ликвидности. Он стремится найти баланс между стимулированием экономики и обеспечением того, чтобы денежные вливания не привели к образованию пузырей активов.

Так как неопределенность сохраняется, стоит следить за общей ситуацией на рынке. Следующие события будут иметь важное значение для рынка недвижимости и финансовой системы в целом.

Во-первых, в конце сентября (23, 29), а также 11 октября запланированы купонные выплаты по офшорным облигациям, которые могут послужить триггером к дефолту.

Во-вторых, стоит следить за ценовой динамикой других девелоперских кредитов с высоким бета-рейтингом, а также консенсус-ожиданиями по кредитному риску Evergrande. Показатели являются индикатором системного риска в секторе недвижимости.

В-третьих, кредитная и имущественная политика Китая. Если правительство сохранит такую же политику в отношении рынка недвижимости, но не будет ужесточать ее дальше, то это сможет обеспечить некоторое облегчение настроений инвесторов в секторе.