Кризис 2008 года

Череда событий, сделавшая банкротами сотни тысяч людей, из которой стоит извлечь урок — кризис 2008 года. Рассмотрим причины и последствия катастрофы множества финансовых компаний, а также вспомним, как кризис отразился на России.

Ипотечный кризис в США

Первая половина 2000-х годов в США ознаменовалась большим ростом спроса на жилую недвижимость, а с ним — и на ипотечные кредиты. Желая удовлетворить потребности американцев и побольше на них заработать, банковские организации и специализированные ипотечные агентства стали раздавать ненадежные кредиты в размере до 130% стоимости залогового имущества. А заемщики брали суммы, которые позволяли не только купить жилище, но и обставить его мебелью и/либо сделать дорогой ремонт.

К росту цен привели низкие стандарты заёмщиков. В 1970-х дом стоил 60 тыс. долларов и требовалось внести 25 % как первоначальный взнос. Ипотека была намного дешевле аренды, но требовались стабильная работа, первый взнос и кредитный рейтинг.

В середине 90-х в Калифорнии и с 2000 года в остальных штатах первый взнос снизился до 10 %, кредитный рейтинг стал лояльней. С 2003-го появились кредиты без первого взноса вообще, а с 2005-го стало достаточно просто назвать свой доход. Потом банки придумали новую схему ипотеки: в первые годы ставка была очень низкая (даже семья уборщика могла ее себе позволить), а потом становилась выше.

Американские кредиторы рассчитывали, что если клиент не будет обслуживать ипотечный заем, должника можно будет выселить, а заложенный дом выгодно продать, поскольку цены на жилую недвижимость росли. В свою очередь заведомо неплатежеспособные ипотечники тоже надеялись подороже перепродать недвижимость, досрочно погасить кредит и остаться с прибылью.

При этом многие просто не понимали, что рынок недвижимости скоро окажется перенасыщенным и за ростом цен неизбежно последует снижение. Когда дома стали дешеветь, а ипотечники банкротиться, кредиторы не могли вернуть деньги даже путем продажи залогового имущества. Так и наступил ипотечный кризис — массовое банкротство ипотечных агентств и банков.

Еще до кризиса (по итогам октября 2007) жилая недвижимость в среднем по 20 самым крупным городам США подешевела на 6,1% против аналогичного периода предыдущего года. К сентябрю 2008-го в среднем по стране недвижимость упала на 20% по сравнению с докризисным уровнем, к ноябрю 2010-го — на 26%. Такое же падение было в годы Великой депрессии. Инвестиционные трасты недвижимости (REIT), толкаемые вниз слухами о глобальном крахе, в 2009 году потеряли почти половину своей капитализации:

Обвал фондовых рынков

Итак, на фондовом рынке надулся огромный пузырь из облигаций, обеспеченных кредитными портфелями (автокредиты, ипотека, лизинговые активы). Их эмитентами выступали кредитующие банки, покупателями — инвестиционные банки.

Называются эти бумаги «обеспеченными долговыми обязательствами», по-английски — collateralized debt obligations, или CDO. Ипотечную разновидность обеспеченных долговых обязательств также называют collateralized mortgage obligation — CMO.

Пока большинство заемщиков исправно погашали свои кредиты, ипотечные организации тоже платили по облигациям. Когда ипотечники платить перестали, лопнул и пузырь CDO / CMO. Вообще говоря, данные бумаги являются новыми в истории США: они стали активно завоевывать рынок лишь в первой половине 1980-х годов.

В середине 2000-х их эмитенты делили их на три типа: надежные, с повышенным риском и высокорисковые (выданные условным уборщикам), где и доход изменялся соответственно. Бумаги первого типа имели наивысший кредитный рейтинг и продавались вплоть до пенсионных фондов Норвегии. При этом комбинациями долгов по ряду выпусков удалось добиться от рейтинговых агентств более высокого рейтинга, чем он должен был быть.

В экономике всё взаимосвязано, и за крахом кредитования под залог недвижимости последовал обвал рынка ипотечных ценных бумаг и деривативов. Следом упал и стандартный индекс акций, потерявший в случае США на пике просадки в марте 2009 около 50% стоимости. Ну а затем упали и остальные рынки – наступил мировой финансовый кризис 2008 года.

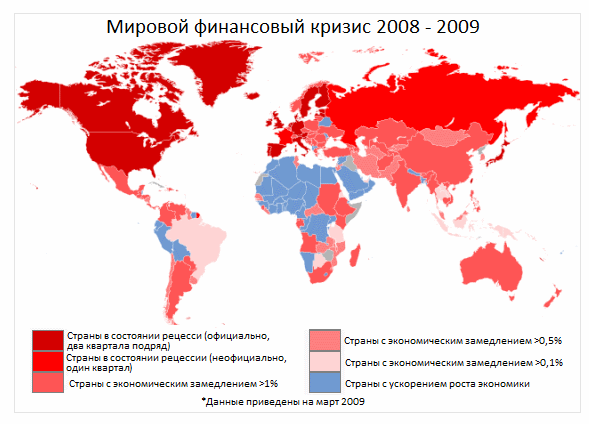

Как видно, кризис менее всего отразился на Африке и только частично затронул Южную Америку. Тем не менее все развитые и подавляющее большинство развивающихся стран ощутили последствия кризиса сполна.

Крах инвестиционных банков

Ушли с рынка, полностью обанкротившись, либо упразднили прежнюю деятельность успешные американские банки:

- Lehman Brothers — самая крупная кредитно-финансовая организация США с историей в 150 лет оказалась не в силе уплатить своим клиентам кредитный своп — страховку от дефолта базовых заемщиков — по ипотечным деривативам после их тотального обесценивания;

- Bear Stearns — был пятым банком в Штатах по величине. Стал первым, потерявшим львиную долю денег вкладчиков из-за деятельности собственных хедж-фондов, после чего произошло падение акций на 47% и началась паника на рынке;

- Merrill Lynch — оказался обладателем одного из массивнейших пакетов «проблемных» CDO / CMO и других бумаг, потянувших его на дно. Был куплен Bank of America;

- Goldman Sachs и Morgan Stanley — вынужденно отказались от инвестиционной деятельности, после чего их убытки покрыла ФРС.

Последствия финансового кризиса 2008 года

Около миллиона американцев были вынуждены отдать залоговую жилую недвижимость кредиторам, около 100 тысяч семей остались без собственного жилья. Перенасыщение рынка недвижимости привело к спаду строительного сектора, ранее демонстрировавшего бурный рост и поддерживавшего национальную экономику.

Закрытие банков привело к увольнению персонала. Следом за ипотечным просел рынок автокредитования, что привело к обвалу объемов продаж автомобилей и уменьшению их производства как в США, так и странах-экспортерах авто. Кризис в банковском секторе привел к снижению объемов кредитования реальной экономики, спаду производства в других промышленных отраслях (помимо автомобилестроения). Миллионы граждан в США потеряли работу. Банковские сбережения и пенсионные накопления американцев уменьшились на $2,5 млрд., общий размер потерь личных средств с учетом отчуждения собственности и принудительных взысканий оценивается в почти $8 трлн. Падение благосостояния населения негативно отразилось на производстве товаров повседневного потребления и сфере услуг.

Согласно заключению Вашингтонского института международных финансов, по итогам 2007 и первой половины 2008 года убытки мировой банковской системы достигли примерно $390 млрд., притом свыше половины пришлось на Еврозону. Капитализация компаний США резко снизилась на 30-40%, стран ЕС на 40-50%. На 10% уменьшился объем мировой торговли.

О том, что их страны попали в рецессию, официально объявляли власти Канады и Японии. Отголоском кризиса 2008 года стала последующая дефолтная ситуация с Грецией, вызвавшая головную боль в Европе.

Мировой экономический кризис и Россия

От кризиса 2008 в России первыми пострадали кредитно-финансовые организации Связь-банк и «КИТ Финанс». Владельцы первого были вынуждены продать 98% акций Внешэкономбанку, руководители второго — взять 22,5 миллиарда рублей кредита у Газпромбанка.

Только за сентябрь 2008 года на 54 млрд руб. (1,2%) уменьшились остатки на депозитных счетах физлиц в 50 крупнейших банковских организациях. Бегство вкладчиков обернулось банкротством нескольких банков, а многие другие преодолели кризис ликвидности только благодаря поддержке государства.

Финансовый кризис сильнейшим образом ударил по реальному сектору экономики, приведя к снижению на три четверти капитализации российских компаний за сентябрь-ноябрь 2008. Номинированный в долларах индекс РТС просел более, чем на 80%, т.е. заметно выше американского показателя. Оказавшись на пороге краха, предприятия были вынуждены снижать зарплаты и увольнять работников.

Также мировой экономический кризис привел к падению нефтяных цен до $61 за баррель со $147. При том, что Россия принадлежит к крупным экспортерам, это оказалось вторым существенным ударом. В итоге темпы роста экономики РФ значительно сократились, а с ними и государственные проекты по строительству и развитию инфраструктуры.

Российские золотовалютные резервы «подтаяли» на 25%. Финансовый сектор страны и экономику России выручило наличие толстенной «кубышки» с запасами — ФНБ и Резервного фонда.

Уроки кризиса 2008

Если в 2000 году многие пребывали в неподдельной эйфории от высоких технологий, интернета и новых возможностей, то мировой финансовый кризис 2008 года оказался весьма рукотворным. Банки, в отличие от инвесторов, должны были понимать сложившуюся ситуацию: рыночные пузыри не новость в этой среде. При этом последствия кризиса отразились на множестве простых людей, тогда как в 2000 году пострадали в основном биржевые игроки. Этим 2008 год был похож на Великую Депрессию.

К счастью, спад был достаточно быстро преодолен и чрезвычайных мер вроде гувервилей, уличных похлебок и изъятия золота у населения (имевшего место в 1933 году) удалось избежать. Для оживления экономики использовалась минимальная процентная ставка, а также программа количественного смягчения. Проще говоря, экономику накачали деньгами, что, однако, не привело к ожидаемому росту инфляции.

При всех минусах финансового кризиса для корпораций и населения, для инвесторов любой серьезный кризис это время возможностей. Особенно для молодых. Известный теоретик и практик инвестиций Бернштайн так и пишет: «если вы молоды, то встаньте на колени и помолитесь о падении фондового рынка».

Покупки в кризис сделали состояние многих инвесторов, в том числе Баффета. Кризис подобен распродаже – та же вещь, что вчера, сегодня имеет ценник со скидкой 30% или 40%. В реальной жизни вы непременно будете считать такую покупку выгодной, но на рынке вас пугает постоянное снижение цены и разговоры о крахе. Тем не менее, зайдете ли вы в магазин, зависит только от вас.