Кривая волатильности

@moexinsider

Для объяснения улыбки волатильности нам необходимо учитывать, что при операциях с опционами на биржевых площадках рыночные игроки закладывают поправки в оценку волатильности в зависимости от того, насколько текущая цена акции отличается от цены исполнения

На практике, волатильность, которую рыночные игроки закладывают в цену опционов, не совпадает с теоретической. Для краевых страйков они вынуждены перезакладываться на риск сильного движения цены в неблагоприятную для себя сторону. Это заставляет их поднимать временные премии опционов, находящихся вне денег и продавать такие опционы сильно дороже теоретических цен, полученных на основе волатильности для центральных страйков.

В результате при изображении сложившихся на торгах цен опционов и соответствующей им подразумеваемой волатильности на графике можно увидеть так называемую улыбку волатильности (volatility smile)

Форма кривой улыбки волатильности имеет простое объяснение: дело в том, что фактическое распределение дневных изменений цен базисного актива отличается от принятого в теории лог-нормального распределения о котором я писал ранее. Это связано с свойствами реальных изменений цен акций.

Вероятность резких движений базисного актива на практике гораздо выше, чем при теоретическом лог-нормальном распределении. Как следствие, опционы «глубоко вне денег» (страйк находится далеко от текущей цены и временная премия по нему очень низкая) будут сильно недооценены, если их котировать по формуле Блэка - Шоулза с IV совпадающей с IV ATM –опционов.

То есть, продавцы опционов учитывают более высокую вероятность существенных колебаний по сравнению с лог-нормальным распределением, которая для них может быть сопряжена со значительными и даже, очень значительными, временами необратимыми убытками, что характерно для опционов «глубоко вне денег». Поэтому продавцы увеличивают цену продажи этих опционов по сравнению с теоретическими от которых реальные значения могут отличаться в несколько раз в денежном выражении. А более высокие цены временных премий OTM-опционов, в свою очередь, ведут к более высоким оценкам волатильности для этих опционов.

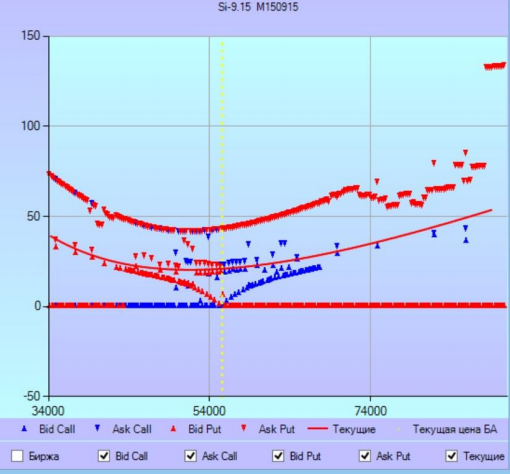

На этом графике представлены лучшие котировки на покупку и на продажу по всем страйкам для опционов PUT (красные маркеры) и для опционов CALL (синие маркеры). Видно, что трейлеры реально котируют краевые опционы существенно выше чем по центру. Также видно, что котировки путов и коллов различаются по волатильности. Видно, что опционы PUT наиболее ликвидны в страйках слева от цены рынка (вне денег), а опционы CALL – в страйках справа от цены, т.е. опять вне денег. И если вы хотите взять опцион глубоко в деньгах, то вам придется брать его, как синтетическую позицию, которые мы рассматривали на предыдущих статьях. На следующем слайде представлен график реального распределения дневных доходностей индекса РТС и аппроксимации его нормальным распределением.

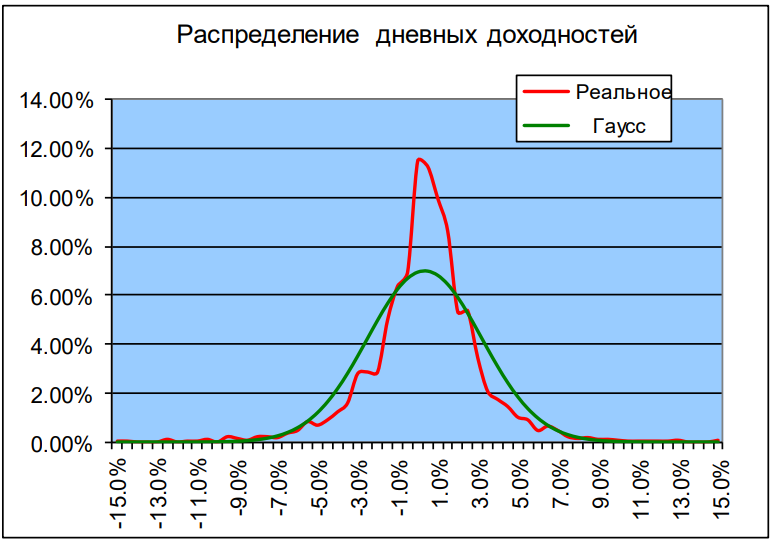

Здесь показано реальное и нормальное распределение дневных доходностей индекса РТС. Дневные доходности Индекса РТС посчитаны с 1 сентября 1995 по 20 сентября 2006

- Большая часть изменений рынка сосредоточена в относительно узком интервале от минус 1% до +1%

- Вероятность рынку «завтра» остаться на тех же уровнях, что и «сегодня» (на уровнях от -1 до +1%) существенно (почти в 2 раза) выше, чем предсказывает теория эффективного рынка

Отсюда следует, что модель Блэка - Шоулза переоценивает ATM-опционы. Причем переоценивает их тем сильнее, чем ближе срок до исполнения. И для того, чтобы свести оценку к правильным значениям, следует при расчетах для центральных страйков использовать пониженное значение волатильности

- Вероятность рынку сильно отклониться (на 5, 7, 10-15%) за одну торговую сессию на практике гораздо выше, чем предсказывает теория. Игроки очень хорошо это знают. И чтобы минимизировать свои риски завышают премии опционов глубоко вне денег. Что, естественно, сказывается на пересчитанных из этих премий волатильностях

Поэтому волатильность опционов с центральными страйками будет ниже, чем волатильность опционов вне денег и в деньгах. А кривая волатильности принимает так называемую форму улыбки волатильности, когда волатильность краевых страйков симметрично растет по мере удаления от центра

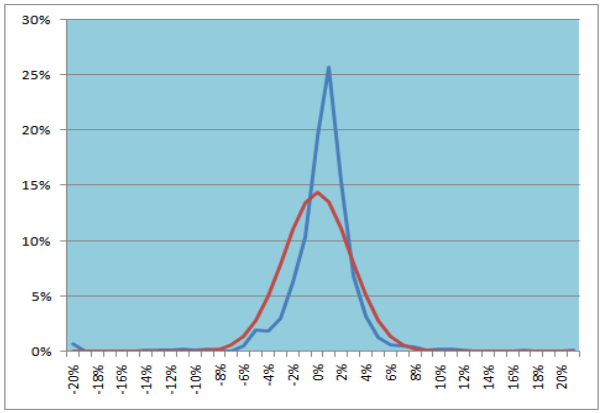

Здесь показан график аналогичный предыдущему, но за другой, более современный период. Вновь мы видим, что:

- Вероятность рынку «завтра» остаться на тех же уровнях, что и «сегодня» существенно выше, чем в случае нормального распределения доходностей

- Вероятность рынку сильно отклониться (на 10-20%) за одну торговую сессию также гораздо выше, чем предсказывает функция нормального распределения. (Последняя для этих уровней практически равна нулю)