Кредит на свое дело: да или нет?

Екатерина Кирилина и редакция SoHo News«А брать ли кредит на старт своего бизнеса? Или если своих не накопил, то лучше не влезать в долги? И где тогда вообще брать деньги на свой бизнес?» Это вечный вопрос начинающих предпринимателей.

В этой статье редакция Soho News решила разобраться, так ли страшно начинать свое дело в кредит, какие условия и риски, и где еще взять денег на старт?

Дорогие деньги

16 февраля Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 16%. О чем это говорит предпринимателю? Деньги остаются дорогими. Кредиты в банках брать невыгодно, процентные ставки высокие.

По словам Главы ЦБ Эльвиры Набиуллиной, которые приводит пресс-служба Банка России, в 2024 году среднегодовая ключевая ставка будет находиться в диапазоне 13,5% - 15,5% годовых, в следующем году – 8 - 10% годовых. Большинство экспертов сходятся во мнении, что в лучшем случае ЦБ перейдет к постепенному снижению ключевой ставки не ранее второй половины 2024 года, и только в том случае, если замедлится инфляция.

Ниже приведены ставки по экспресс-кредитам для МСП, взятые с сайтов крупнейших российских банков (как правило, заявку на экспресс-кредит вы можете оставить прямо на сайте банка без посещения офиса). Итак:

Сбербанк: 24 – 26%

ВТБ: от 19,5%

Альфа банк: от 21%

Райффайзен банк: от 24%

Росбанк: от 23,08%

Надо понимать, что эти цифры являются ориентировочными, потому что ставка по кредитам для корпоративных клиентов (а именно к этой категории относится малый и средний бизнес) в большинстве случаев рассчитывается индивидуально и зависит от многих факторов: сумма и срок кредита, размер капитала компании и ее кредитная история, наличие или отсутствие обеспечения и т.д. Но общее понимание ситуации на рынке кредитования МСП эти ставки все равно дают.

Судя по риторике Банка России и исходя из опубликованных на сайте ЦБ отчетов, в ближайшее время объем кредитования корпоративных клиентов будет снижаться, что не удивительно при, по сути, заградительных процентных ставках.

Но есть и хорошая новость.

В России сейчас работает несколько программ государственной поддержки для предпринимателей, например, нацпроект «Мой бизнес» (мойбизнес.рф) и нацпроект «Малое и среднее предпринимательство» (мсп.рф). На этих сайтах в разделе «Меры поддержки» можно посмотреть, на какие меры поддержки от государства вы можете сейчас рассчитывать.

Льготные кредиты для малого и среднего бизнеса по программе 1764

100 банков, участвующих в программе (полный список здесь), выдают предпринимателям кредиты по льготной ставке, а государство компенсирует банкам недополученную прибыль

Условия:

1️⃣ Сфера вашего бизнеса попадает в число приоритетных (розничная и оптовая торговля, сельское хозяйство, внутренний туризм, наука и техника, здравоохранение, образование, обрабатывающая промышленность, ресторанный бизнес, бытовые услуги).

2️⃣ Компания должна быть включена в Единый реестр и МСП и быть зарегистрированной в РФ.

3️⃣ Выручка за последний календарный год не превышает 2 млрд. руб., а количество сотрудников – 250 человек.

4️⃣ Задолженность по налогам и другим обязательным платежам не превышает 50 тыс. руб.

5️⃣ У компании нет долгов по зарплате.

6️⃣ Компания не проходит процедуру банкротства

На какие цели и сколько денег можно получить:

🔻 Инвестиционные – от 500 тыс. до 2 млрд. руб., ставка = ключевая ставка + 2,75% (сегодня это 18,5%), срок – до 10 лет.

🔻 На пополнение оборотных средств – от 500 тыс. до 500 млн. руб., ставка = ключевая ставка + 2,75%, срок – до 3 лет.

🔻 На рефинансирование – до 2 млрд. руб., ставка = ключевая ставка + 2,75%, срок – не превышающий первоначальный срок кредита.

🔻 На развитие предпринимательской деятельности – до 10 млн. руб., ставка = ключевая ставка + 3,75% (для микропредприятий и самозанятых), срок – до 3 лет.

А если не кредит, то где взять денег?

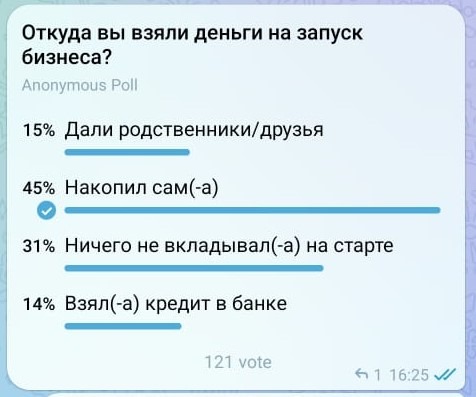

Мы поговорили с действующими предпринимателями и выяснили, на что они начинали. Среди ответов были такие варианты: “свои деньги”, “помогли друзья/родственники”, “начинал с нулевым капиталом” (да, вы удивитесь, насколько частый это ответ).

Редакция SoHo News провела опрос среди предпринимателей, и выяснилось, что почти у половины предпринимателей на старте был свой накопленный капитал, а треть (!) начинала без вложений.

«Мне помогли родственники»

Судя по опросу, это достаточно частый вариант финансирования на старте, 15% ответивших сказали, что начинали свой бизнес с помощью семьи.

Кристина Залесская

zzsweetstudio (Амстердам)

Кристина занимается выпечкой тортов и пирожных, в том числе и для свадеб, поэтому отмена всех публичных мероприятий из-за коронавируса серьезно ударила по ее прибыли.

«Деньги на бизнес дала семья. А отбить вложения и выйти в плюс я смогла за 5 лет, включая 2,5 года COVIDа, когда все свадьбы были отменены или перенесены».

Совет от Кристины:

Кредит – это отличный инструмент, если позволяет оборот. Но если бы я начинала свой бизнес прямо сейчас, то все равно взяла бы деньги у родственников).

Анастасия Абдуллина

детский городской лагерь на каникулах «Эврика клуб» (скоро - «Каникулево»)

«У меня инвестором была моя сестра, которая уже окупила свои вложения три раза, и дальше я ей продолжаю выплачивать. Сейчас, когда всё получилось, кажется, что смогла бы и с кредитом всё это запустить, но тогда, на начальном этапе, “родной инвестор” казался идеальной моделью».

Совет от Анастасии:

Пробовать модель с минимальными вложениями. В каждом бизнесе можно придумать мини-версию для теста, где можно справиться своими средствами, а когда уже начнёте расти, можно взять займ у родственников или же кредит. Также стоит рассмотреть возможность получения поддержки от государства: соц. контракт и «Мой бизнес». Это, наверное, лучший вариант. (Напоминаем, что на канале SoHoNews выходило 2 статьи про соц. контракт. Почитать можно здесь и здесь).

На первый взгляд, кажется, что такой вариант, когда деньги дают родственники или друзья – это лучший вариант. Ведь, как правило, такие займы даются без процентов, а зачастую и без необходимости возврата. Но в такой ситуации может возникнуть риск того, что ваш инвестор тоже захочет участвовать в бизнесе, и может получиться так, что ваши взгляды, подходы и ценности кардинально расходятся. Тут можно посоветовать обговаривать все условия заранее (если есть возможность, то зафиксировать эти договоренности письменно): на какой срок вам дают сумму, какой порядок возврата, есть проценты или нет, какова роль инвестора в принятии бизнес-решений и т.д.

«На свои»

45% опрошенных предпринимателей сказали, что начинали бизнес на свои деньги.

Оксана Соловьева

сеть пиццерий «Pomodoro Royal»

«Деньги на старт бизнеса были свои, остались от продажи квартиры. Выйти в плюс смогла примерно через год. Уже три года помогаю партнерам открывать пиццерии, и мой совет 👇

Совет от Оксаны:

Не влезать в долги. И в запасе иметь как минимум миллион на непредвиденные расходы и рекламу. Кредиты считаю большим злом, т.к. не всегда можно выйти в плюс быстро, а может получится так, что бизнес вообще не пойдет и придется его закрывать. Тогда на закрытие кредита денег уже не будет.

Роман

небольшая строительная компания

«Когда начинал бизнес, не было ничего: ни денег, ни людей, ни инструментов. Продал машину. На эти деньги купил весь инструмент и выдал аванс своей первой бригаде. Быстро заключили первый контракт (просто сделал «красивые» визитки и ездил по стройкам, предлагал свои услуги), там познакомился с бригадами, которые работали по другим специализациям, меня начали рекомендовать, потому что работали хорошо, и так закрутилось. Все вложенное отбил с первого объекта и в плюс тогда же сразу вышел. Новую машину себе купил 👌».

Совет от Романа:

Кредит бы брать не советовал, в строительном бизнесе – точно. Лучше на свои, в крайним случае – одолжить у друзей. А так, особенное внимание нужно обратить на кадры, людей, которые у тебя работают. Владелец бизнеса не может заниматься всем сам. Нужно делегировать отдельные направления, а для этого нужно не жалеть деньги на грамотных специалистов. Также обязательно должен быть порядок в документах, поэтому бухгалтерию тоже лучше отдать на аутсорс.

И действительно, для предпринимателя машина – это актив (не статус!), который можно продать и вложить деньги в старт нового бизнеса. Так же и с другими вещами, которыми вы владеете: недвижимость, инструменты, техника – все может стать если не начальным капиталом, то активом для начала бизнеса. Многие предприниматели смотрят на вещи как на активы. Но чтобы так действовать, важно иметь твердый бизнес план и фин. план будущего продукта. Четко понимать, когда вы окупитесь и благодаря чему.

«Бизнес без вложений»

И вот мы подходим к самому привлекательному сценарию старта. “Ничего не вложил на старте”. Именно так ответила треть опрошенных предпринимателей. Неужели такое возможно? Читайте сами: 👇👇👇

Мария Куликова

агентство «Ваш бухгалтер» (Вологда)

«Начинала я в ноябре 2004 года. Два месяца работала из home office, сама ездила по клиентам. Когда я уходила из найма у меня уже было несколько клиентов, которых я вела частным образом, начала искать новых. По «сарафану», по знакомым. На тот момент у меня был только один компьютер, который у меня остался еще с институтских времен, большое желание и знания. По сути, я продавала свои знания. В январе 2005 ко мне присоединилась мама, которая тоже ушла с работы. Мы сняли маленький офис, 11 или 13 кв.м, я купила второй компьютер в кредит, мы подали объявление в газету, и таким образом к нам стали приходить клиенты. Где-то через полгода я взяла первого сотрудника и переехала в офис побольше. Сейчас у меня в компании работает 45 человек. Я никогда не работала в убыток. Даже в первые месяцы мне хватало того, что я зарабатывала».

Совет от Марии:

Не ждать подходящих условий. Действовать в условиях «определенной неопределенности». Нельзя дождаться идеального момента, его не будет никогда. Но что вы точно можете сделать – это посчитать доходы и расходы. Это очень важно. И также важно не бояться делегировать определенные моменты бизнеса профессионалам, например, бухгалтерам и юристам.

Нина Брунова

бухгалтерская компания «Таблетка»

«У меня история, которая, наверное, знакома многим предпринимателям. У меня на старте не было денег вообще. Два года назад я работала руководителем отдела бухгалтерского обслуживания в аутсорсинговой компании, и мне оставался месяц до декретного отпуска. В декрете я уже планировала заняться или фрилансом, или открыть свою аутсорсинговую фирму. Для начала мне нужно было оплатить облачные сервисы, на это нужно было 30 000 рублей. Я нашла сначала одного клиента на 15 000. А чтобы собрать недостающие 15 000, расчехлила свой старый аккаунт на profi.ru, закинула туда 300 рублей, провела консультации, положила эти деньги снова в profi.ru, и получилось, что из этих 300 рублей я заработала недостающие 15 000. Оплатила все сервисы и начала работу с клиентом, а параллельно искала других клиентов через profi, на авито (там можно разместить одно бесплатное объявление), несколько клиентов пришло оттуда. Так потихонечку я выросла. Через год уже смогла нанимать сотрудников, расширила ПО, которое я использовала. Вот таким образом проходило финансирование моего бизнеса».

Совет от Нины:

Обязательно просчитайте, сколько вам нужно денег и сколько вы реально, не завышено, сможете получить дохода. Возможно, вам сразу не нужно брать большого клиента, а стоит подзаработать капитал на каких-то небольших услугах. Все хорошо считать – залог успеха!

Катя Головина

«Студия упаковки Головиной Кати», делают фото, видео контент и фирменный стиль для малого бизнеса

«В старт бизнеса я не вложила ни рубля. Начинала как самозанятая и делала рекламные макеты для соц. сетей. Потом в один момент пришел запрос от клиента на дизайн. Я подумала: сама в дизайне я не профи, но я же могу нанять дизайнера. Так у меня в команде появился первый дизайнер. Оплачивала его работу из денег, которые платил клиент. Дальше я стала делегировать по такому принципу и другую работу. Один из моих скиллов в том, что, даже не являясь спецом во всех сферах своего бизнеса (фотографии, сценарии, съемка, дизайн), у меня точно в них уровень А2)), поэтому я могу увидеть, где получается хорошо, а где нужно поправить. Про себя могу сказать, что мой ресурс – это не деньги. Деньги можно получить откуда-то или взять где-то и все про…рать. Мой ресурс – это моя суперсила: организаторские способности, высокий уровень эмпатии, который очень помогает мне в коммуникации с моими подрядчиками, потому что все они люди творческие, и полное отсутствие страха делегирования, который встречается у многих, даже опытных, предпринимателей».

Совет от Кати:

Не зацикливайтесь на деньгах. Деньги – это не самое главное для старта бизнеса. Используйте свои сильные стороны, это и есть ваш ресурс! А если про деньги, то начните не с того, как вы и где эти деньги будете брать, а как вы их потом будете возвращать, потому что важно понимать, как и где вы выйдете в прибыль. И начать нужно именно с этого. Четко рассчитать экономику всего проекта. А когда у вас будут реальные и четкие цифры на руках, инвестор возьмется за проект.

Как видите, начать бизнес без стартового капитала вполне реально. Ваш ресурс – это не только деньги, но и ваши знания, компетенции, контакты, даже особенности характера. Используя все это правильным образом, можно начинать и с нуля. Именно с этого мы начинаем курс “Продукт на миллион” (https://soho.mba/course/product) - с выделения ваших ресурсов.

«Взял кредит в банке»

Ну и наконец мы подошли к самому “стремному” для многих варианту - кредиту в банке. Давайте посмотрим, так ли он страшен. Удивительно, но в процентном соотношении смелых предпринимателей, взявших кредит, не меньше, чем тех, кому на старте помогла семья – целых 14%.

Ирина Гурьева

ведет бизнес в шести разных сферах

«Я несколько раз брала кредиты на бизнес и считаю это очень хорошим инструментом для развития. Все расчеты производились на коленке, никаких опер или фин. моделей не было. Например, из последнего: мы с мужем сдаем дом посуточно. Встал вопрос о необходимости бани. Нужно 600 000 руб., ставка 17,9% (конец 2021 г.), срок - 5 лет, ежемесячный платеж 15 300 руб.

Прикидываем, сможет ли баня сама за себя платить? Сможем ли мы заработать 15 300 руб. ежемесячно, чтобы не уйти в минус. Ответ - однозначно «да». Плюс - наличие рядом бани повысит спрос на дом. Значит берем)

Или: спрос на аренду дома больше, чем свободных мест. Нужен второй. Прикидываем, есть 1 млн., не хватает еще 1 млн. Если взять кредит, платеж будет 32 000 руб. на 4 года. Проценты даже не помню. По той же схеме: сможем ли мы заработать 32000 руб.? Если да то, берем.

То есть, логика такая 😊. Если есть уверенность плюс-минус, что кредит не придется платить из собственных средств, а он будет отрабатывать сам себя, значит берем. И вот здесь, когда «горит», процентная ставка не имеет решающего значения.

При открытии нового направления риски сильно увеличиваются, но тоже брали трижды: на открытие студии аппаратного массажа, грузовую машину и строительство дома под аренду. Расчет аналогичный. На коленке. Если все просчитать (прогнозируемые доходы/расходы), то вполне уверенно можно брать».

Совет от Ирины:

Кредит на бизнес - это возможность не ждать/копить, а начать зарабатывать прямо сейчас. И им грамотно нужно пользоваться. В моей картине мира кредит можно брать исключительно, чтобы зарабатывать (путевки, технику, машины в кредит - нет). Часто гасим досрочно, если появляется большая сумма. К сожалению, многие этого делать не умеют. Берут довольно большие суммы под большой процент, делают на них дорогие ремонты в арендованном помещении, покупают новое оборудование (а можно было найти б/у…). По итогу - огромный долг и доходы, которые его не покрывают. При работе с кредитами необходим холодный рассудок и твердый расчет.

Ирина Мусатова

салон оптики «Оптик Студио»

«Мы с мужем открывали магазин в 2001 году. На старт были деньги частично свои, а частично — кредитные. Как это было в подробностях — я не очень помню, тогда всеми финансовыми вопросами занимался муж. Но помню, что были времена, когда наша с ним зарплата шла на погашение кредита. В чем-то себе отказывали. Но когда получалось заработать хоть какую-то прибыль, ее вкладывали в развитие».

Совет от Ирины:

Сейчас принимать решение о кредите стоит только в том случае, когда это единственная возможность получить деньги и есть горячее желание воплотить свою бизнес-идею в жизнь прямо сейчас. Помимо желания и энтузиазма должна присутствовать готовность работать по 15 часов в сутки (особенно на первых порах). В случае, если все продумано и просчитано и удача сопутствует, велика вероятность, что успех оправдает даже высокие проценты по кредиту. Но риски, безусловно, есть. Без них — увы, никуда. Поэтому, принимая решение, не стоит оставлять в залог банку единственное жилье и тем более обращаться в непроверенные кредитные организации.

От себя можем добавить, что изначально банковская система была придумана для кредитования экономики. Потому что банк дает деньги под условные 10%, а предприниматель, благодаря добавленной ценности своего продукта, может сделать из них 100% или даже 1000%. Важно - кредиты придуманы не под стиральные машинки и отдых в Египте, а под то, на чем можно заработать больше, чем вернуть.

Итого

Неважно, из какого источника вы возьмете деньги или начнете вообще без денег.

❗❗❗ Не пренебрегайте этими правилами:

1️⃣ Все хорошо просчитать. Посчитать расходы, реалистично просчитать ожидаемые доходы, если сможете, сделать опермодель, финмодель и бизнес-план (а если не можете, приходите учиться в Soho))).

2️⃣ Действовать сейчас, идеальный момент не наступит никогда. Если на первых порах дебет с кредитом не сходится, то, возможно, стоит рассмотреть какую-то тестовую модель бизнеса или попробовать заработать недостающую сумму небольшими услугами.

3️⃣ Не бояться делегировать. Даже на старте. Ищите профессионалов, которые могут сделать, как минимум, не хуже вас. Заложите стоимость услуг подрядчика/сотрудника в цену продукта. Если не будете отказываться от заказов, потому что «все делаю сам, но руки только две», то у вас будут деньги и на подрядчиков, и на сотрудников.

4️⃣ Кредит – не зло сам по себе. Важно посчитать, сможет кредит платить себя сам или нет. Если да, то это хороший кредит и можно брать, независимо от процентных ставок. Не забудьте рассмотреть возможность получения софинансирования от государства.

И самое важное. 👉 Деньги — не главное. Вернее, это не самый главный ресурс. Ресурсы поважнее - это ваши навыки, контакты, связи, скиллы, знания. Вот увидеть их и связать в монетизируемый продукт - это и есть ваш главный стартовый капитал.