Корпоративный конфликт в ГК "Деловые Линии"

mt

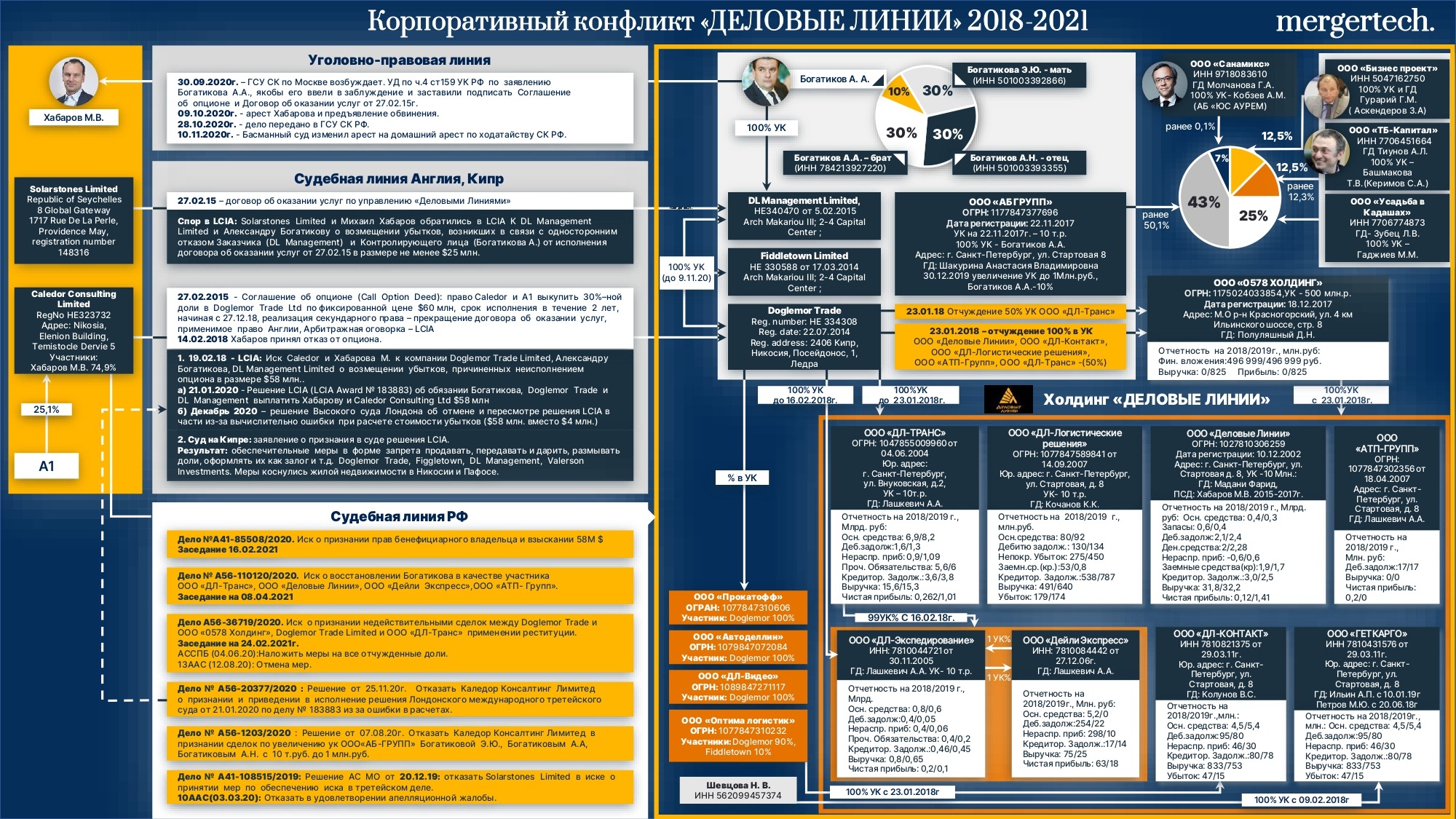

Подробности конфликта в Деловых Линия освещались в прессе достаточно подробно, и, пожалуй, не имеет смысла их описывать еще раз. Для тех, кто захочет освежить детали оставим здесь ссылки.(раз , два). Данная справка будет содержать хронологию и аналитику судебных процессов сопутствующих данному корпоративному конфликту. Отдельно остановимся на решении Высокого суда Англии по иску Caledor Consulting (Хабаров М.В. и А1) к Doglemor Trade(Богатиков А.А.) в LCIA. В схеме, с момента ее публикации, никаких изменений не произошло.

I. Конфликт участников ООО «Деловые Линии» и начало сотрудничества Богатикова и Хабарова.

10.12.2002 Богатиков А.А. учреждает компанию ООО «Деловые Линии», затем привлекает в нее Демидова С., Богатырева И., Васильева А. (в результате по 25% у каждого).

В 2010 между участниками вспыхивает конфликт из-за размера дивидендов, выплаченных по итогам 2007-2010 годов.

В 2011 Васильев А. продал свою долю оставшимся участникам, а уже в 2012 вспыхивает очередной конфликт с Демидовым С. Именно в этот период Богатиков А.А. знакомится с А1 и ее президентом Хабаровым М.В. Закончился конфликт в 2014 подписанием мирового соглашения - Богатиков выкупил долю Демидова за $55 млн.

В 2014 году Богатиков выкупил долю Богатырева И. за 1,275 млн рублей и стал единственным участником ООО «Деловые Линии».

С 28.05.2015 единственным участником ООО «Деловые Линии» становится киприотская компания Doglemor Trade.

27.02.15 - Договор об оказании услуг по управлению ООО «Деловые Линии»: заключен между Хабаровым М.В. и Solarstones Limited с одной стороны и Богатиковым и DL Management с другой.

27.02.15 - Соглашение об опционе (Call Option Deed): заключено между Caledor Consulting (Хабаров М.В. – 74,9%, А1 контролирует 25,1%) и DL Management Ltd и Doglemor Trade – 100% УК Богатикова.

Условия опциона: право Caledor Consulting и А1 выкупить 30%-ную долю в Doglemor Trade Ltd по фиксированной цене $60 млн., срок исполнения в течение 2 лет, начиная с 27.12.18, размер ответственности ограничен 60 млн. долларов, после реализации секундарного права – прекращение договора об оказании услуг от 27.02.15 (между Solarstones и DL Management), применимое право Англии, арбитражная оговорка – The London Court of International Arbitration (LCIA).

В сентябре 2016г. ГСУ СК РФ по СПБ возбуждает уголовное дело на Богатикова А.А. и ГД ООО «Деловые Линии» Мадани Ф. за неуплату налогов и вывод более 2,8 Млрд.руб. на счета фирм однодневок в 2011-2013г.

Следующим сюрпризом для А. Богатикова могло стать уголовное дело по факту дачи взятки начальнику ГУСБ по Северо-Западу Юрию Тимченко в размере 100 Млн. руб. Но благодаря удачному стечению обстоятельств, а также ставшими обвиняемыми сотрудникам Деловых Линий, Зиновенко и Марченко, и ставшему потерпевшим директору по развитию Буренову, Богатикову обвинение предъявлено не было.

В суде Зиновенко и Марченко брали вину на себя и говорили, что действовали в собственных интересах. Звучали в суде от обвиняемых и слова о рейдерской атаке на ГК «Деловые Линии», одним из элементов, которой и было уголовное дело на Богатикова и Мадани по неуплате налогов.

Так или иначе, после провала попытки с решаловом, для прекращения уголовного дела (теперь по нереабилитирующим основаниям) ООО «Деловые Линии» приходится заплатить ФНС более 1,6 Млрд.руб. включая штрафы и недоимку. Указанные денежные средства А. Богатиков занял у депутата Государственной думы З.Аскендерова.

Все это, конечно, стало лейтмотивом для разрыва отношений с Хабаровым М.В., который якобы брал на себя обязательства по урегулированию налогового вопроса при заключении соглашения об опционе в 2015г.

Комментарий mergertech: Как следует из решения Арбитражного суда СПБ и ЛО от 12.07.2017г. по делу № А56-2331/2017, организации в адрес которых перечислялись денежные средства в размере более 2,8Млрд были созданы незадолго до заключения с ними договоров об оказании транспортных услуг, подписи на данных договорах были сфальсифицированы или изготовлены с использованием факсимиле, а руководители и учредители при допросах не подтвердили факт своего участия в хозяйственной деятельности указанных организаций. Даты вывода денежных средств совпадают с началом конфликта А. Богатикова с Демидовым и Богатыревым. Конечными получателями денежных средств в установленной ФНС схеме на 5-м звене являлись физические лица –сотрудники ООО «Деловые линии»(ГД,ГБ и др.), ООО «ДЛ-Транс» и т.д.

II. Действия А. Богатикова после начала конфликта.

18.12.2017: учреждение ООО «0578 Холдинг». Его структура в тот период: 50,1% долей участия принадлежало ООО «АБ Групп» (100% участник - А.А. Богатиков), 25% долей участия - ООО «Усадьба в Кадашах», 12,5% долей участия - ООО «Бизнес Проект», 12,3% долей участия - ООО «ТБ-Капитал» (дата создания: 21.11.2017), 0,1% долей участия - ООО «Санамикс» (дата создания: 06.12.2017).

23.01.2018: Doglemor Trade Limited отчуждает в пользу ООО «0578 Холдинг»: 100% в УК ООО «Деловые линии», ООО «ДЛ-Транс», ООО «ДЛ-Контакт», ООО «ДЛ-Логистические решения», ООО «АТП-Групп» и др.

07.02.2018: изменения в составе участников ООО «0578 Холдинг. Размер доли ООО «Санамикс» в уставном капитале ООО «0578 Холдинг» увеличен с 0,1% до 7%, размер доли ООО «ТБ-Капитал» увеличен с 12,3% до 12,5%, при этом размер доли ООО «АБ Групп» уменьшен до 43%.

16.02.18: Doglemor Trade Limited отчуждает в пользу ООО «ДЛ-Транс» 99% в УК ООО «ДЛ-Экспедирование» и ООО «Дейли Экспресс».

30.12.2019 – изменения в составе участников ООО «АБ Групп». Богатиков увеличивает размер УК с 10.000 до 1млн. руб., затем Андрей Богатиков (брат), Эльвира Богатикова (мать), Александр Николаевич Богатиков (отец) внесли по 300 000 рублей каждый (на общую сумму 900 000 рублей) и приобрели по 30% в УК «АБ Групп», в то время как доля Богатикова А.А. изменилась со 100% до 10%.

Комментарий Mergertech: Учреждение ООО «0578 Холдинг» это результат переговоров шедших весь 2017г. между А.Богатиковым и новыми партнерами (ООО «Усадьба в Кадашах», ООО «Бизнес Проект», ООО «ТБ-Капитал») результатом которых стал комплекс сделок между Doglemor Trade Limited и ООО «0578 Холдинг» . ООО «Санамикс» владеющие 7% - это бонус полученный А. Кобзевым по результату завершения оформления новой структуры владения в Деловых Линиях через ООО «0578 Холдинг». И эти 7% - решающие при голосовании.

Размывание доли Богатикова А.А. в ООО «АБ Групп» - 👨👨👧👧защитные действия после ареста всех активов Кипрским судом на сумму 158 Млн$.

Уголовное дело на Хабарова М.В.:

30.09.2020г. ГСУ СК по Москве возбуждает УД по ч.4 ст. 159 УК РФ по заявлению Богатикова А.А., якобы его ввели в заблуждение и заставили подписать Соглашение об опционе и Договор об оказании услуг от 27.02.15г.

09.10.2020г. происходит арест Хабарова и предъявление обвинения.

28.10.2020г. дело передано в центральный аппарат ГСУ СК РФ.

10.11.2020г.Басманный суд изменил арест на домашний арест по ходатайству СК РФ.

Комментарий mergertech: Дать деньги в долг на погашение требований ФНС, зная, что у должника есть 70% свободных от спора акций - хорошая сделка. Доплатить еще и довести пакет до 50%- отличная сделка. Волнует ли новых владельцев 50% бизнеса судьба А. Богатикова и его опциона с Хабаровым? Не так сильно, что бы лезть в полноценную открытую войну с А1 и Ко. И те и другие слишком опытные игроки на рынке, у которых существуют пересечения по другим проектам. Для А.Богатикова же, Деловые Линии - единственный бизнес и обвинительный приговор – единственный шанс сломать опционное соглашение и последний шанс сохранить себя в Деловых линиях. Насколько надо недооценить А1 и ММФ, чтобы пойти возбуждаться в город? Вопрос скорее риторический.

Какая судьба будет у данного уголовного дела? При сохранении позиций у лиц, вставших на защиту Хабарова, вероятно данное дело будет медленно спущено на тормозах.

III. Действия Хабарова через Solarstones Limited

Спор в LCIA (Лондонский Международный Третейский суд): Solarstones Limited и Михаил Хабаров обратились к DL Management Limited и Александру Богатикову с иском о возмещении убытков в размере не менее $25 млн., возникших в связи с односторонним отказом Заказчика (DL Management) и Контролирующего лица (Богатикова А.) от исполнения договора об оказании услуг от 27.02.15. Результат пока не известен.

Дело№ А41-108515/2019: Solarstones Limited с заявлением о принятии мер по обеспечению иска в третейском деле, рассматриваемом LCIA в виде:

а) запрета ИФНС России по г. Красногорску МО производить действия по госрегистрации любых сделок, ограничений, обременении, переходу права в отношении доли в уставном капитале ООО «0578 Холдинг» в размере 43% номинальной стоимостью 215 млн. руб., принадлежащей ООО «АБ Групп»;

б) запрета МИФНС № 15 по Санкт-Петербургу производить аналогичные действия в отношении долей в УК ООО «Деловые линии», ООО «ДЛ-Транс», ООО «ДЛ-Контакт», ООО «ДЛ-Логистические решения», ООО «АТП-Групп», ООО «АБ-Групп», ООО «ДЛ-Экспедирование», ООО «Дейли Экспресс», ООО «ГетКарго».

в) запрета участником перечисленных организаций на выход из них.

г) запрета ООО «0578 Холдинг» изменять свой устав.

Позиция заявителя: обращение в LCIA (факт принятия заявления об арбитраже подтверждается письмом от 26.09.19). Цель обеспечительных мер в России – не допустить невозможность исполнения решения LCIA за счет обращения взыскания на единственный существенный актив Богатикова – доли в Группе Компаний «Деловые Линии», сохранив имущественное положение сторон спора (Status quo).

Первая инстанция (20.12.19): отказ, т.к. заявитель не доказал, что доли в обществах Группы Компаний «Деловые Линии» являются единственный активом, на который возможно обратить взыскание по решению LCIA, а также то, что в случае отказа в принятии обеспечительных мер возникнет угроза причинения значительного ущерба заявителю, либо будет невозможно исполнение решения LCIA.

Апелляция (03.03.20): отказ, т.к. заявленные обеспечительные меры в части объявления запрета на совершение любых регистрационных действий с долями обществ, запрета участникам на выход из общества, изменения УК и внесение изменений в Устав обществ, входящих в Группу Компаний «Деловые Линии», не корреспондируется с предметом иска, поданным в LCIA, о взыскании денежных средств по договору.

Дело № А56-1203/2020: иск Caledor и Solarstones к Богатикову А.А., его родственникам и ООО «АБ ГРУПП» о признании сделок ничтожными (мнимые и совершенные с исключительной целью злоупотребления правом в виде причинения вреда истцам) и реституции (см. ниже).

Дело № 2-11572/2019 в Приморском районном суде г. Санкт-Петербурга: Обеспечительные меры по заявлению Solarstones Limited в порядке ч.3 ст.139 ГПК РФ с запретом на внесение изменений в ЕГРЮЛ по всем компаниям ГК «Деловые Линии».

Санкт-Петербургским городским судом меры отменены. В ЕГРЮЛ на данный момент ограничений на доли нет.

IV. Действия Хабарова через Caledor Trade

Иск Caledor Consulting Ltd на Кипре: обращение с иском в кипрский суд для признания решения LCIA.

Результат: обеспечительные меры в форме запрета продавать, передавать и дарить, размывать доли, оформлять их как залог и т.д. Doglemor Trade, Fiddletown, DL Management, Valerson Investments. Меры коснулись жилой недвижимости в Никосии и Пафосе.

Спор в LCIA: Иск Хабарова и Caledor Consulting Limited к Doglemor Trade, DL Management Limited и Александру Богатикову о возмещении убытков, причиненных неисполнением опциона.

Doglemor Trade и ее бенефициар и контролирующее лицо А. Богатиков нарушили свои обязательства по Соглашению об опционе с . В частности, был начат вывод активов из Doglemor Trade путем передачи долей в компаниях Группы третьим лицам. В феврале 2018 года Истцы обратились с соответствующим иском в LCIA о взыскании убытков на основании арбитражной оговорки, имеющейся в Соглашении. На основании изложенных выше обстоятельств Истцы заявили о расторжении Соглашения и потребовали возмещения убытков, причиненных в результате нарушения Соглашения компанией Доглемор и А. Богатиковым. 21.01.2020 (арбитражное разбирательство № 183883) по указанному иску трибуналом LCIA вынесено Арбитражное решение о взыскании с А. Богатикова и Doglemor Trade 58М$. Однако, при вынесении арбитражного решения LCIA была допущена арифметическая ошибка, повлиявшая на существо решения (подробнее ниже) и признанная всем составом LCIA, вынесшим решение, которая, несмотря на такое признание, не устранена допустившим ее третейским судом.

Воспользовавшись правом на обжалование решения LCIA Doglemor Trade и А. Богатиков обратились в Высокий суд Англии.

👉 Ниже представлен перевод наиболее интересных пунктов содержащихся в решении Высокого суда Англии.

13. Арбитраж отметил, что Caledor и Хабаров (Caledor Parties) оценивали стоимость Группы Деловые Линии по состоянию на Март 2018 года приблизительно в 599 миллионов долларов, а стоимость опционных акций соответственно 180 миллионов долларов. Оценка резко контрастировала, по мнению Арбитража, с оценкой Doglemor и Богатикова (Doglemor Parties), отрицавших вообще какую-либо ценность Группы Деловые Линии из-за ее возможной ответственности перед налоговыми органами.

Разница между этими оценками была разительна, отметил Арбитраж, отчасти из-за глубоких различий в оценке Группы Деловые Линии, отчасти из-за глубокой разницы в соответствующих гипотетических предположениях при расчете убытков, представленных сторонами.

31. Арбитраж затем выстроил, так называемые «строительные блоки», Согласованной Типовой Модели, представлявшие собой разнообразные линейные блоки (типа цифровых значений различных показателей).

Линейные блоки Модели с 1 по 20 относились к стоимости Группы Деловые Линии. В статье 20, сообщает суд, указывалась стоимость предприятия в 305 миллионов долларов.

32. Затем Арбитраж определил, что размер налоговых обязательств за предшествующие периоды в 90 миллионов долларов подлежит вычитанию, как и размер иных корректировок в размере 3 миллионов долларов.

В статьях с 21-26 содержалась сумма дебиторской задолженности, на которую стоимость бизнеса должна была быть скорректирована для определения стоимости акционерного капитала.

На практике это означало уменьшить сумму на эти значения. По ошибке Арбитраж не вычел значение, определенное в ст. 23, а добавил к предшествовавшим цифрам (увеличивающим стоимость бизнеса).

33. И после всего этого Арбитраж сделал вывод о кумулятивном эффекте статьи 27 и оценил общую стоимость группы в 392 миллиона долларов. А это означало, что стоимость опционных акций (30 % от акционерного капитала) составила 118 миллионов долларов. И это, добавил Арбитраж, именно к этому значению он должен был прийти в более ранней Итерационной модели 11 ноября 2019 года.

35. В одном параграфе под этим заголовком Арбитраж отметил, что по описанным выше причинам он пришел к выводу о стоимости акционерного капитала в 392 миллиона долларов, а опционных акций - в 118 миллионов долларов.

Учитывая цену выкупа опциона в 60 миллионов долларов (которую Caledor Parties должны были бы уплатить для получения опционных акций), упущенная выгода (loss) составила 58 миллионов долларов.

37. Согласно п. 27 (1) Правил LCIA сторона может заявлять ходатайство в Арбитраж об исправлении в его решении любой ошибки в расчетах, любой канцелярской ошибки или опечатки, погрешности или подобной ошибки».

Если он согласится удовлетворить это ходатайство, следует далее в Правилах, Арбитраж «обязан исправить ошибку, зафиксировав ее в дополнении к решению, в течение 28 дней с получения ходатайства.

Если же после обсуждения этого со сторонами Арбитраж откажется удовлетворить ходатайство, он может, тем не менее, составить дополнение к решению и изложить причины отказа.

38. 23 января 2020 года Doglemor Parties заявили ходатайство в Арбитраж об исправлении ошибки, возникшую из-за того, что он не уменьшил сумму налоговых обязательств (т.е. упустил из виду предписание в Согласованной Модели вычесть сумму налоговых обязательства, а не добавить ее к оценке бизнеса) и произвел неправильные расчеты стоимости бизнеса и убытков.

При правильной оценке стоимость бизнеса составила бы 212 миллионов (а не 392 миллиона), а стоимости опционных акций - 64 миллиона долларов (а не 118 миллионов), и, следовательно, размер убытков - 4 миллиона долларов, а не 58 миллионов.

39. 14 февраля 2020 года Арбитраж издал документ под названием Ответ на ходатайство.

40. В своем ответе Арбитраж признал, что если опираться только Согласованную Модель, то он совершенно очевидно допустил ошибку в расчетах, канцелярскую ошибку или опечатку или подобную ошибку, когда поместил цифру налоговых рисков (90 миллионов) в строку 23 Согласованной Модели как цифру с положительным, а не отрицательным значением.

Он признал, что Согласованная Модель (но не ранняя ее редакция) содержала в себе явно выраженное предписание «вводить значение с отрицательным значением», на которое Арбитраж, к сожалению, не обратил внимания.

И если вопрос лишь в вычитании налоговых обязательств, то с математической точки зрения скорректированная стоимость опционных акций составила бы 64 миллиона долларов.

41. Тем не менее, утверждал Арбитраж, совершенно очевидно, что несмотря на допущенную ошибку, Решение все равно не должно было исправляться. С точки зрения Правила 27.1 ходатайство не подлежало удовлетворению. В нем речь шла не о простом исправлении цифры в статье 27 Согласованной Модели, но общей оценки упущенной убытков.

Арбитраж так объяснил свой подход: «Даже если учитывать то, что мы не собирались ошибиться в статье 23, это вовсе не означает (не принимая во внимание ошибку), что мы оценили бы стоимость Группы и опционных акций и убытки в таком значительно уменьшенном значении (о чем просили Doglemor Parties).

Наоборот, мы полагаем, что мы все равно бы взыскали убытки в бОльшем размере. Исправленное значение упущенной выгоды все равно было бы иным, отличающимся от значения, которое мы намеревались получить или которое должны были получить, даже если бы обнаружили и исправили ошибку в строке 23 еще тогда.

42. Арбитраж процитировал параграфы 28 и 276 Решения в качестве первого обоснования подхода, а в качестве второго такого обоснования он отметил, что оценивал упущенную выгоду не механистически, пошагово применения Согласованную Модель.

Наоборот, оценка производилась циклично, и Арбитраж постоянно уходил вперед и снова возвращался к исходным значениям, а результаты в Согласованной Модели использовались как движущий фактор на более ранних стадиях определения Арбитражем отдельных положений.

И речь не о том, что весь процесс был «зациклен на результате» или «повторно спроектирован»; скорее Арбитраж подверг большую часть своего микро-анализа по отдельным вопросам проверке общего подхода о том, как наши первоначальные выводы по этим отдельным положениям вписывались в общие расчеты, и как в результате были выведены окончательные расчеты».

43. Третий пункт в обосновании, отметил Арбитраж в параграфе 31 Ответа на ходатайство, состоит в том, что что присужденные им убытки стали компенсацией Caledor Parties, и не были значительно выше или ниже разумных пределов.

После оценки глубокой разницы между оценками стоимости бизнеса, представленными сторонами, Арбитраж отметил совершенно очевидное для него (что также ясно следовало из анализа Решения) завышение оценки бизнеса на стороне Caledor и ее занижение на Doglemor; кроме того, Doglemor Parties «утаивали документы, которые могли бы доказать это».

И если принимать все это во внимание, фактическая сумма присужденных убытков в 58 миллионов долларов, по мнению Арбитража, вполне соответствовала разумной оценке упущенной выгоды как среднего значения между двумя крайними точками в оценках бизнеса сторонами спора.

46. Следовательно, отмечает Арбитр, допущенная ошибка не противоречила выводу о том, что оценка упущенной выгоды в 58 миллионов долларов была разумной. Вычти он сумму налоговых обязательства и получи упущенной выгоду в 4 миллиона долларов, а не 58 миллионов, он бы тщательно провел анализ EBITDA для того, чтобы подтвердить точку зрения о том, что в результате механистического применения значения за значенияем в Согласованной Модели Арбитраж получил бы сумму, которую посчитал бы слишком маленькой. Совершенно неправильно было бы строить догадки о конечном значении, а также со значениями WACC и иными категориями спекулятивной оценки.

77. В итоге, по нашему мнению, полученная Арбитражем цифра EBITDA была искажена вычислительной ошибкой. Сам Арбитраж окончательно не определился, была ли полученная им цифра правильной.

Более того, он посчитал, что и не должен был далее проводить анализ с определением более высокого показателя рентабельности EBITDA, потому что полученная им ошибочно в результате применения Согласованной Модели цифра показалась ему разумной в оценке упущенной выгоды Caledor Parties и в любом случае, по его мнению, и была равна где-то 60 миллионам долларов – исполнимому условию о верхнем пределе ответственности Doglemor по условиям опциона.

78. В данной связи необходимо вспомнить, что ближе к началу Решения Арбитраж отметил диапазон, в пределах которого стороны представили разные сведения об оценке бизнеса Группы Деловые Линии (а следовательно и размера опционных акций), а также его вывод о том, что окончательная цифра должна была стать средним значением в этих оценках.

Как Арбитраж отметил в Ответе на ходатайство, если бы на момент рассмотрения спора он заметил бы вычислительную ошибку, то пересмотрел бы эту цифру в соответствии с рентабельностью EBITDA.

По нашему мнению, Решение должно быть возвращено в Арбитраж для:

- исправления арифметической ошибки,

- формирования окончательной позиции с учетом доказательством в соответствии с рентабельностью EBITDA,

- расчета размера упущенной выгоды Caledor Parties после применения значения рентабельности EBITDA в совокупности с другими (нетронутыми настоящим судом) выводами в Арбитражном решении.

Комментарий mergertech: Фактически LCIA уже сказало свое слово в Ответе на ходатайство об исправлении ошибки. Пункты 43 и 77 Решения Commercial Court подтверждают это. Ждем нового решения LCIA, в котором, если и будет иной результат при расчете убытков, отличаться он будет не существенно от 58М$. Ex aequo et bono .

Российские судебные процессы:

Дело № А56-1203/2020: Иск Caledor и Solarstones к Богатикову А.А., его родственникам и ООО «АБ ГРУПП» о признании сделок по внесению ими вкладов в УК ООО «АБ Групп» ничтожными (мнимые и совершенные с исключительной целью злоупотребления правом в виде причинения вреда истцам) и реституции.

Цель оспаривания: доля Богатикова А.А. в УК ООО «АБ Групп» (владеет 43% в ООО «0578 Холдинг») уменьшилась со 100 до 10%, что может привести к невозможности принудительного исполнения решения LCIA в России за счет его имущества.

07.08.2020 - первая инстанция отказ: истцы не доказали наличие охраняемого законом интереса и у них отсутствует статус взыскателей, т.к. решение LCIA От 21.01.20 оспаривается в Великобритании и не решен вопрос о приведении его в исполнение (ссылка на дело А56-20377/2020).

27.01.21 - апелляция: отказ Caledor и Solarstones в жалобе.

Дело № А56-20377/2020: иск Caledor Consulting Limited о признании и приведении в исполнение решения LCIA.

17.04.20 - Первая инстанция: отказ:

а) Caledor Limited не представил суду конкретных доказательств и не обосновал причины того, что исполнение решения суда в будущем м.б. затруднено или станет невозможным, в т.ч. не представил доказательств совершения ответчиком действий, способствующих затруднению исполнения решения суда в будущем (принятия мер по расходованию денежных средств, их переводу, либо иному сокрытию денежных средств с целью уклонения от исполнения денежных обязательств и т.п.).

б) обеспечительные меры в виде запрета налоговым органам осуществлять регистрационные действия в отношении долей в УК Обществ, указанных Заявителем, а также запрета участникам на выход из Обществ, указанных Заявителем, не связан с предметом спора и носит неденежный характер. Caledor обратился с иском в LCIA с требованием о возмещении убытков (предмет спора носит имущественный (денежный) характер. При этом указанные Общества не являются участниками Третейского дела. Доли в УК Обществ, указанных Заявителем, не являются предметом спора в международном суде. Испрашиваемые обеспечительные меры ущемляют имущественные интересы Обществ (третьих лиц), которые даже не являются участниками международного процесса.

Дело № А56-36719/2020: Иск Caledor Consulting Limited о признании недействительными и применении реституции по сделкам:

а) между Doglemor Trade и ООО «0578 Холдинг» по отчуждению 100% в УК ООО «Деловые линии», ООО «ДЛ-Транс», ООО «ДЛ-Контакт», ООО «ДЛ-Логистические решения», ООО «АТП-Групп»;

б) между Doglemor Trade и ООО «ДЛ-Транс» 99% в УК «ДЛ-Экспедирование» и ООО «Дейли Экспресс» Doglemor Trade Limited и ООО «ДЛ-Транс».

Позиция истцов: после проигрыша в Лондоне Doglemor Trade и Богатиков А. начали последовательно отчуждать принадлежащее им имущество в пользу третьих лиц с целью сделать невозможным принудительное исполнение Решения LCIA от 21.01.20 и не допустить обращения взыскания на имущество Doglemor Trade по этому спору.

04.06.20 - первая инстанция: обеспечительные меры на отчужденные доли.

12.08.20 - апелляционная инстанция: отмена обеспечительных мер.

Статус: Заседание на 24.01.21

Дело № А56-109896/2020: Иск Caledor Consulting к Богатикову А.А., Doglemor Trade, ООО «ДЛ-Транс», ООО «Деловые Линии», ООО «АТП-Групп», ООО «Дейли Экспресс» с требованием о восстановлении Богатикова А.А. в качестве участника ООО «Деловые Линии», ООО «АТП-ГРУПП», ООО «ДЛ-Транс», о восстановлении Doglemor Trade в качестве участника ООО «ДЛ-ТРАНС», ООО «Дейли Экспресс».

Статус: возвращено.

Дело № А56-110120/2020: иск Caledor Consulting Limited к Богатикову А.А., Doglemor Trade, ООО «ДЛ-Транс», ООО «Деловые линии», ООО «АТП-Групп», ООО «Дейли Экспресс»

о восстановлении Богатикова А.А. в качестве участника со 100% в УК ООО «Деловые линии», ООО «АТП-Групп», ООО «Дейли Экспресс», о восстановлении Doglemor Trade в качестве участника, владеющего 100% в УК «ДЛ-Транс» и ООО «Дейли Экспресс».

24.12.20 – первая инстанция: в обеспечительных мерах отказать.

Статус: Заседание на 08.04.21

Дело № А41-85508/2020: Иск Caledor Consulting Limited к ООО «0578 Холдинг» и Богатикову А.А. о признании прав бенефициарного владельца и взыскании $58млн.

В качестве третьих лиц привлечены: Doglemor Trade Limited, DL Management Limited, Хабаров М.В, Инспекция ФНС по г. Красногорску Московской области.

Статус дела: Заседание назначено на 24.03.2021г.

Резюме:

Тактически Богатиков совершает успехи. Но со стратегией есть вопросы. А, как известно, тактическими успехами, стратегические ошибки не исправить. Можно с уверенностью сказать, что новые партнеры Богатикова предложили ему(или пообещали) более интересные условия, чем были оформлены соглашением об опционе с Хабаровым. Осталась маленькая проблема - разбить соглашение об опционе. Выбран был самый «хитрый» способ - через уголовное дело, основанное на одних показаниях Богатикова. Что будет раньше приговор Хабарову или новое решение LCIA? Или новое уголовное дело, уже на Богатикова? Складывается стойкое ощущение, что в этой картине, Богатиков- самое слабое звено.