Konvoy VC: Игровые инвестиции в Q1’25

Dmitriy Byshonkov

В своём отчёте Konvoy VC учитывает как сделки с игровыми технологическими компаниями, так и с производителями контента. В список сделок также попадают компании, которые многие игровыми не считают (например Underdog Fantasy Sports - фэнтези-спорт).

Общее состояние индустрии

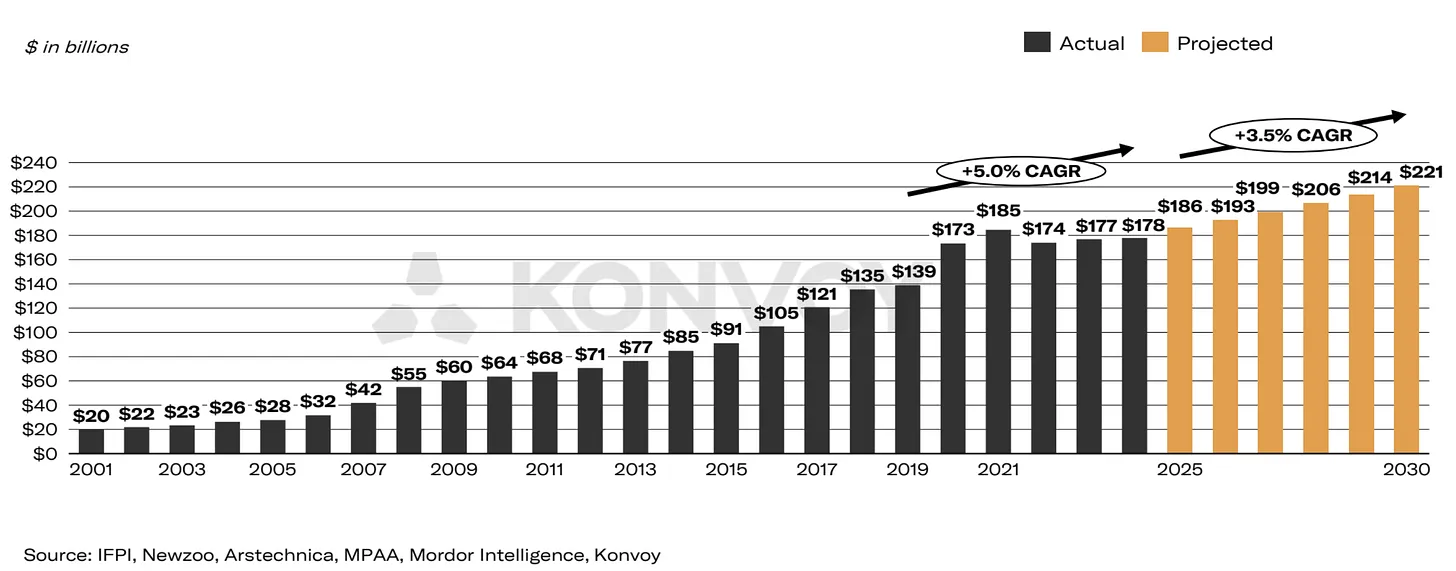

- В 2025 году объём игрового рынка должен достичь $186,1 миллиарда. Рост рынка замедляется.

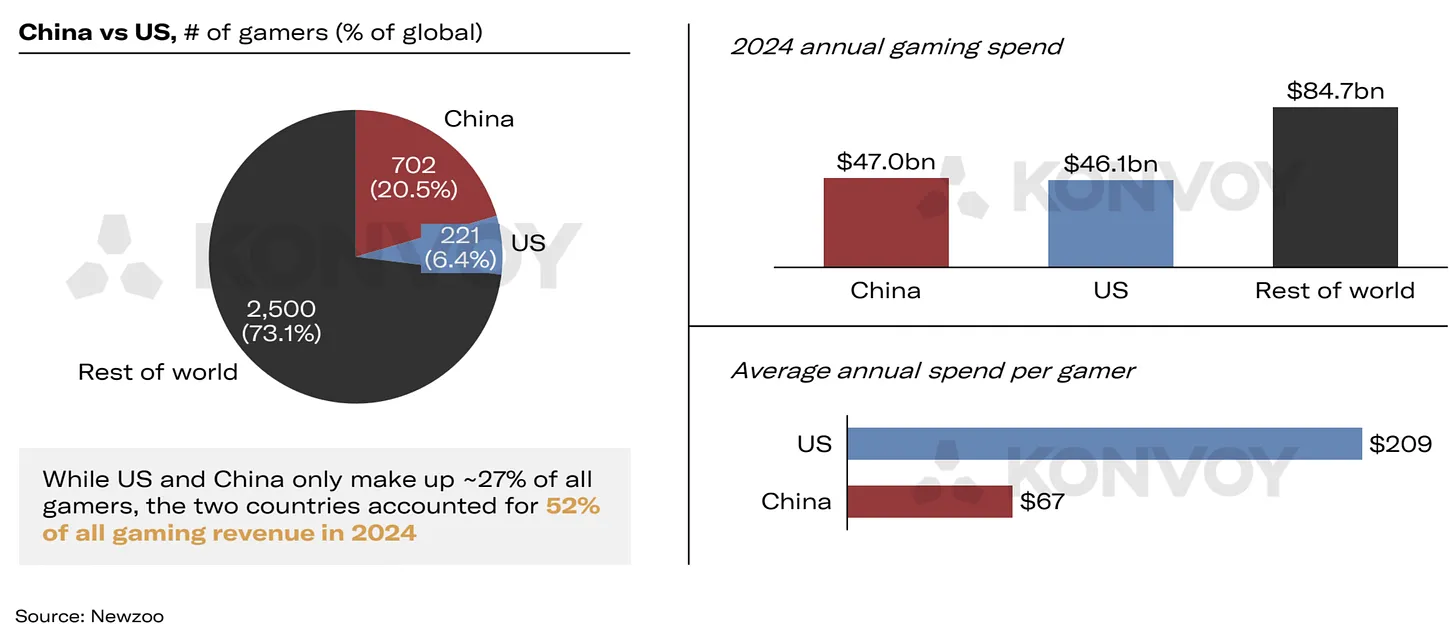

- Количество игроков во всём мире достигло 3,422 миллиардов в 2024 году. Большая часть (53%) приходится на Азиатско-Тихоокеанский регион.

- На США и Китай приходится 27% всей игровой базы, но 52% всей выручки в 2024 году.

Инвестиционный климат

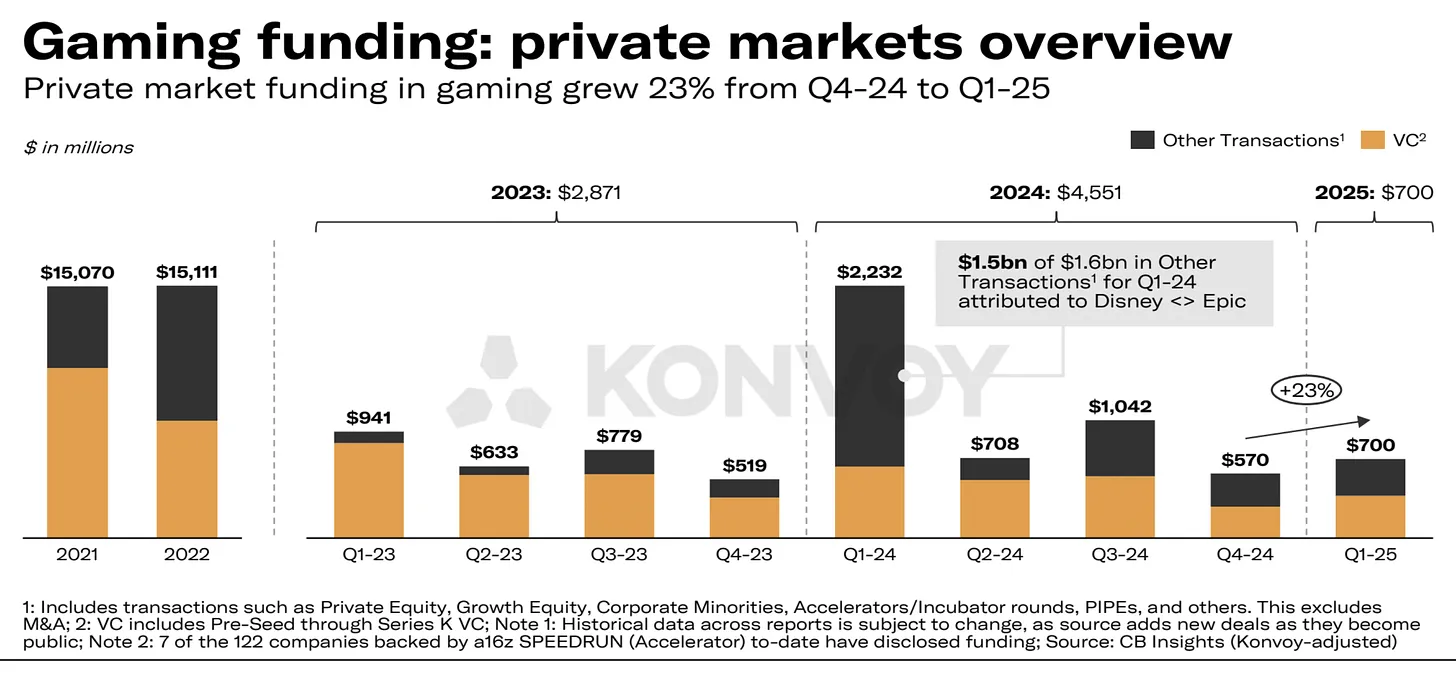

- В Q1'25 было совершено частных инвестиций на $700 миллионов. Рост к предыдему квартали составил 23%.

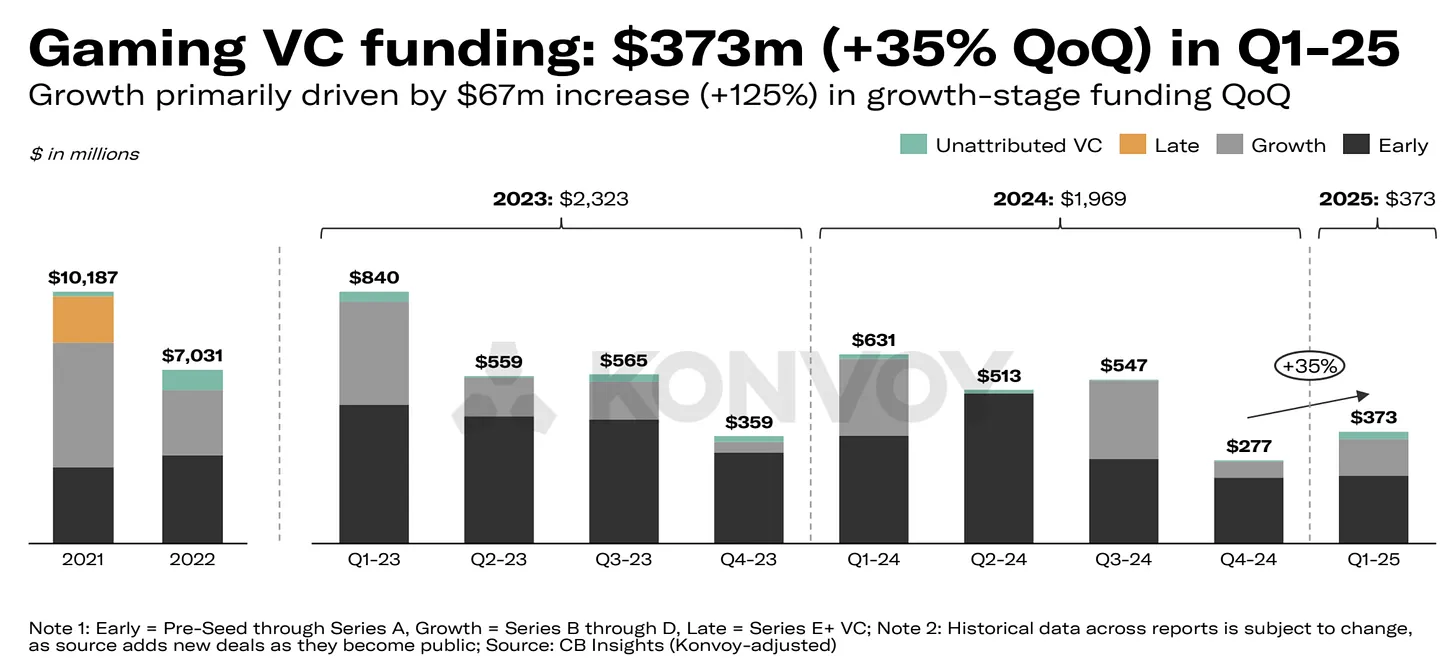

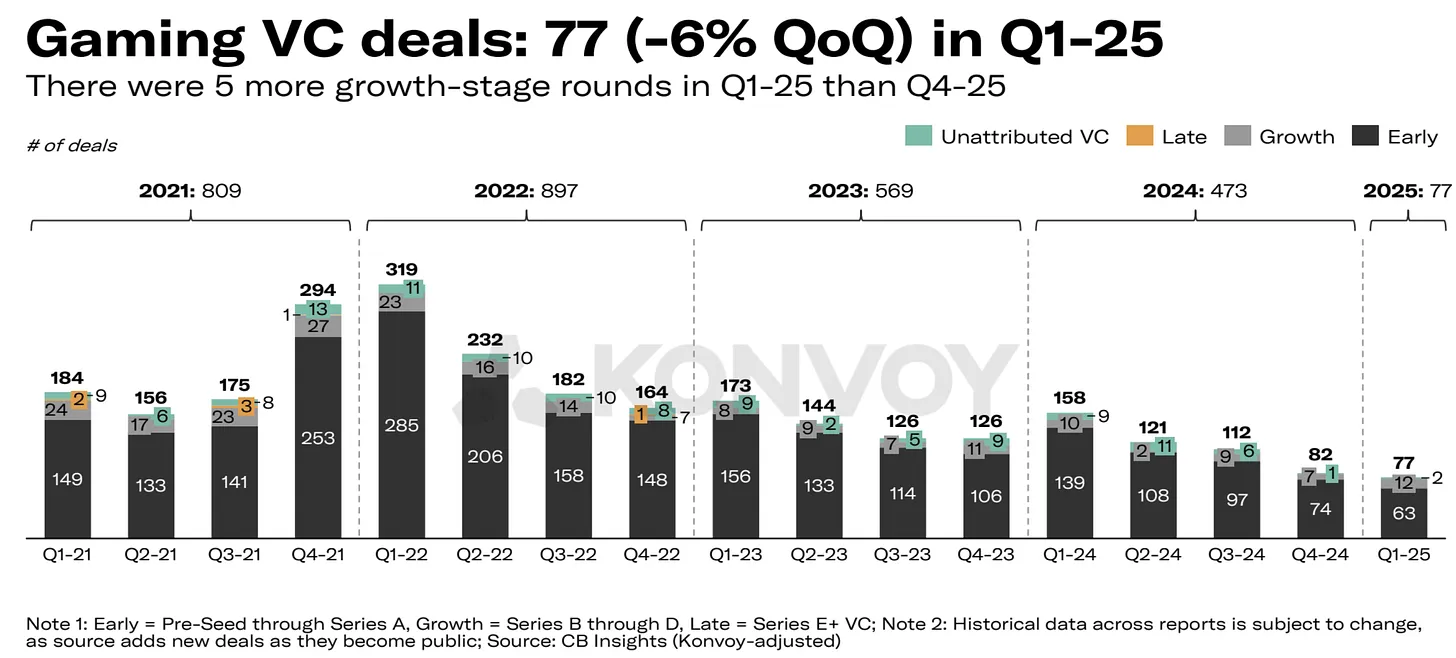

- В Q1'25 анонсировали 77 венчурных сделок объёмом в $373 миллиона. Рост к предыдущему кварталу на 35% по объёму сделок, но падение на 6% по количеству.

- На 125% выросли инвестиции на этапах роста. В классификации Konvoy VC, это раунды B-D. При этом, большая часть инвестиционной активности по-прежнему приходится на сделки на разных этапах.

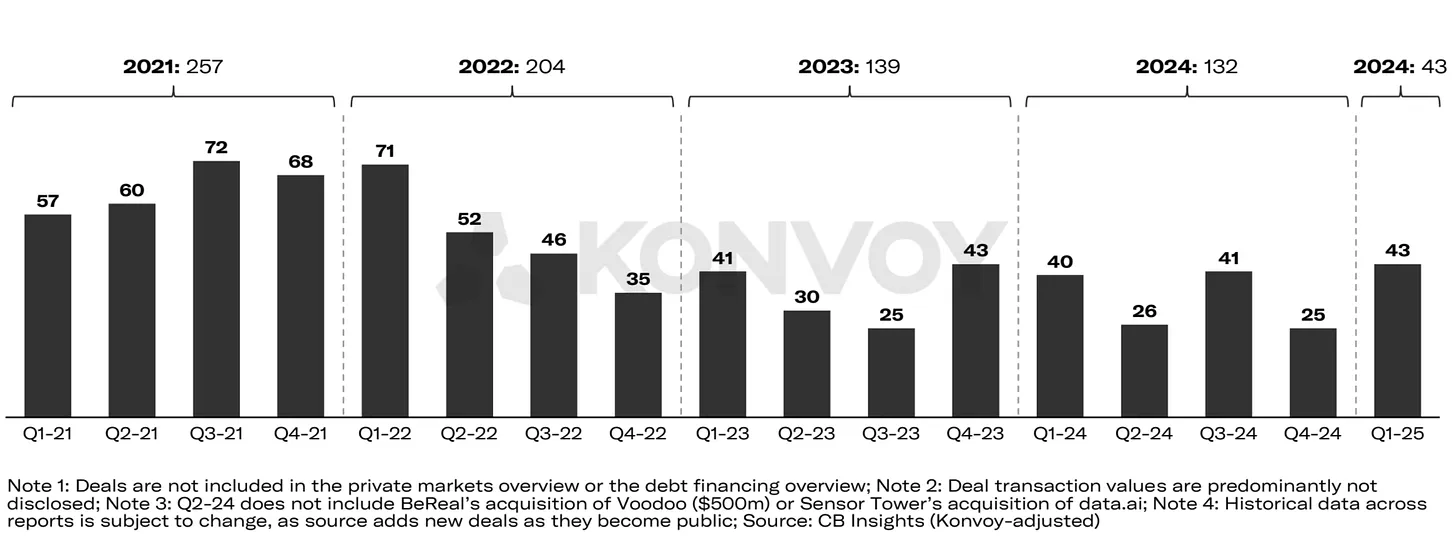

- Количество совершаемых сделок снижается с Q1'24 года. Показатель Q1'25 - минимальный с начала 2021.

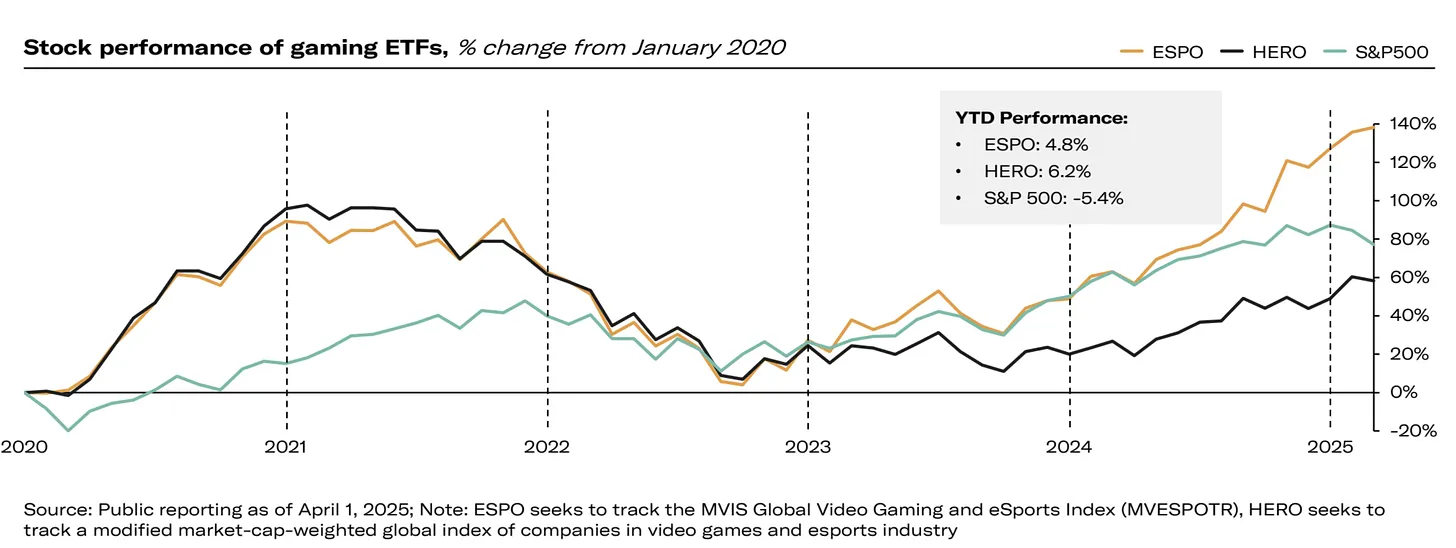

- ETF игровых публичных компаний выросли на 4,8 (ESPO)-6,2% (HERO) в Q1'25. Индекс S&P 500 за этот же период упал на 5,4%.

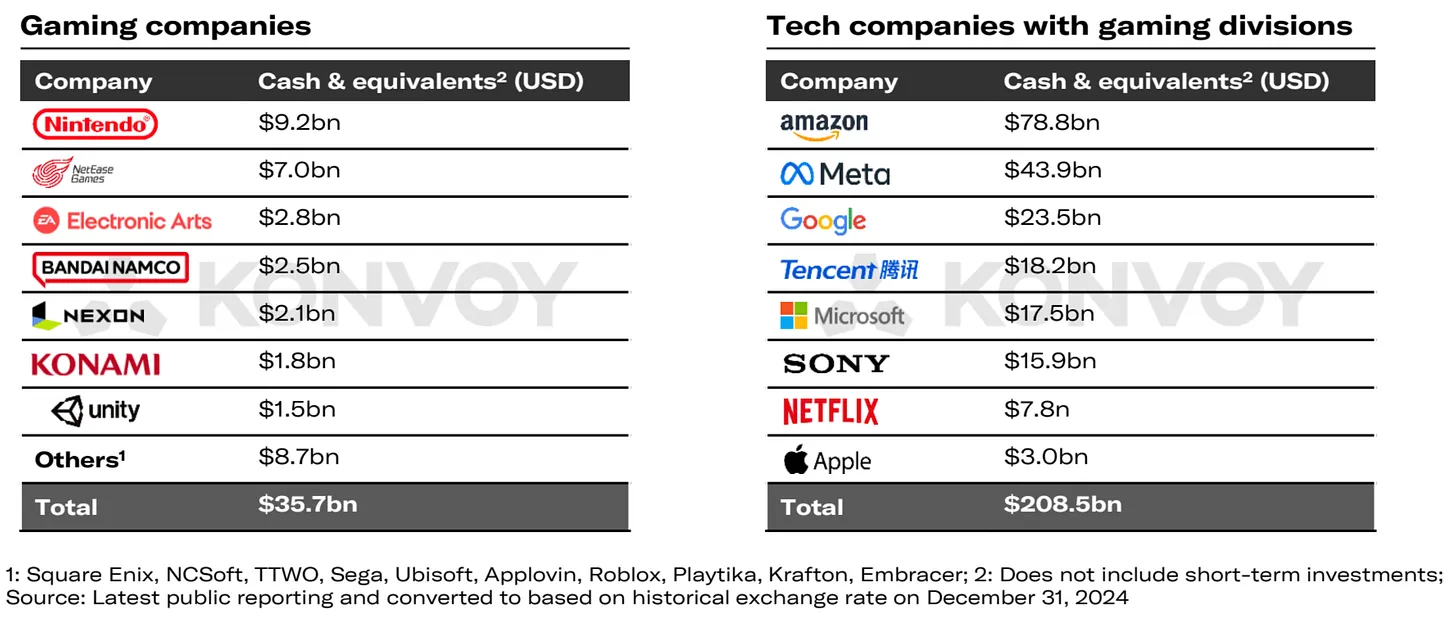

- У публичных игровых компаний на балансе $36 миллиардов в кэше или аналогах. С учётом технологических компаний, которые проявляют интерес к играм - в разы больше.

- Лидеры по запасам денег среди игровых компаний - азиатские фирмы.

- В Q1'25 было совершено 43 транзакции, связанные с публичными компаниями. Это рекордное число с 2022 года. Объём большей части таких сделок не раскрывался.

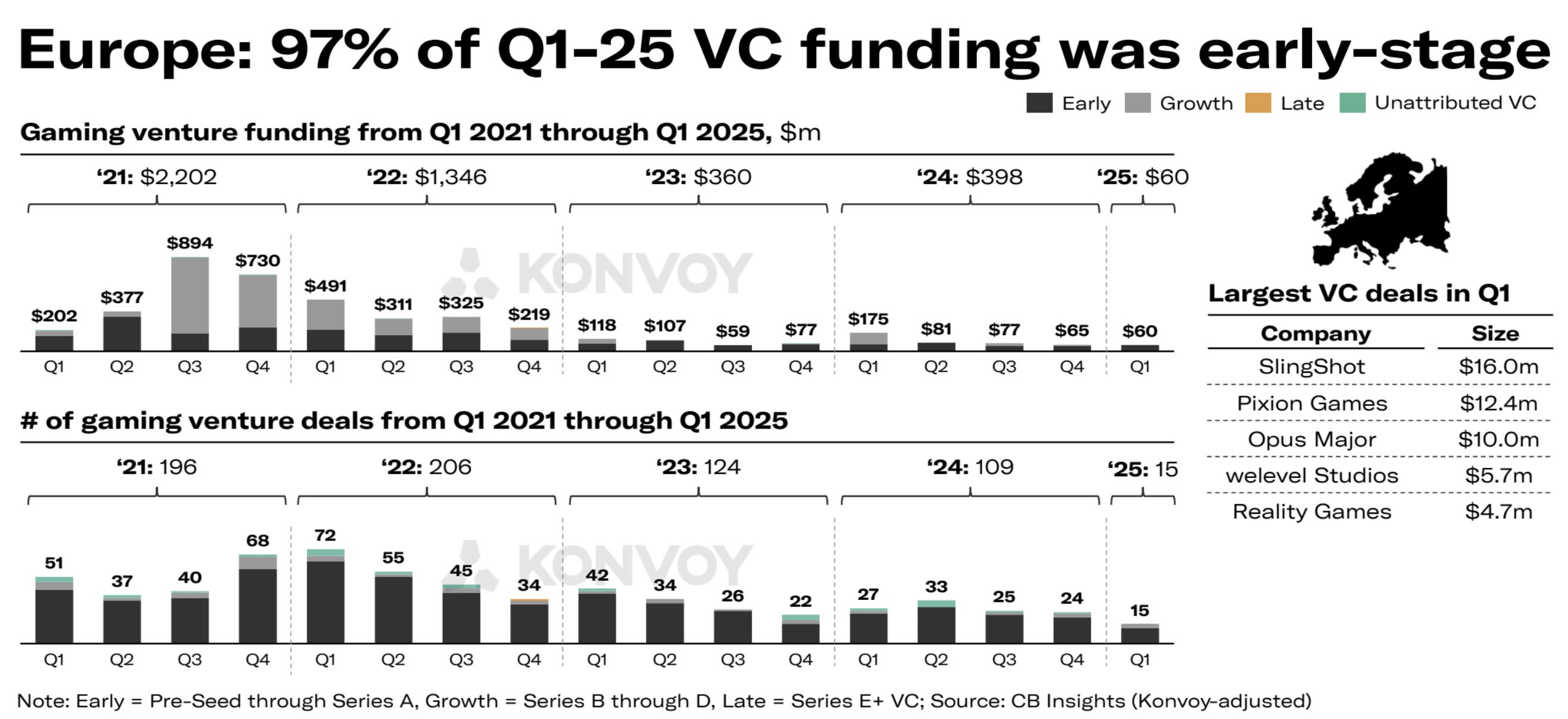

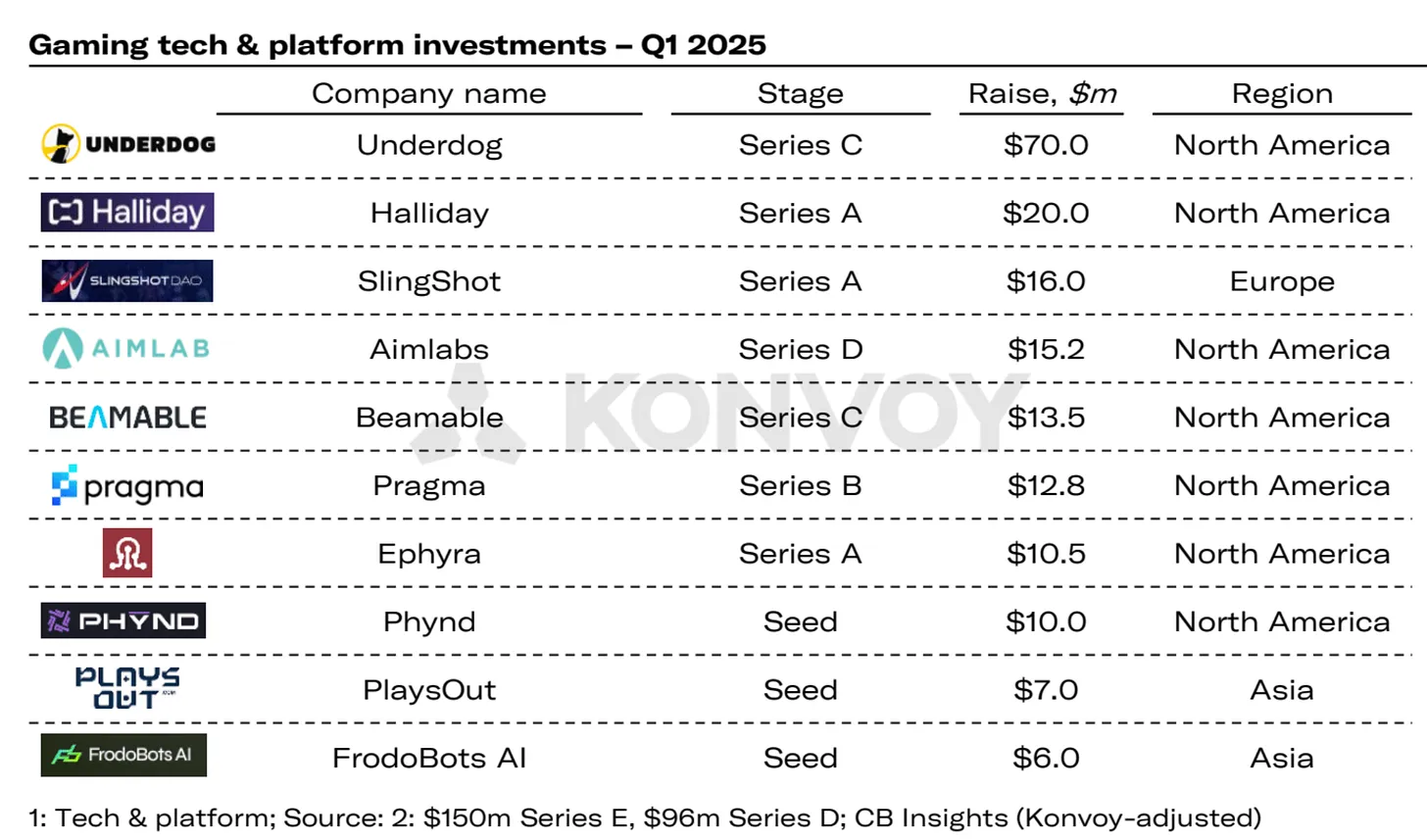

- Крупнейшие сделки Q1'25 с игровыми технологиями или платформами - Underdog ($70M - Series C), Halliday ($20M - Series A) и SlingShot DAO ($16M - Series A).

❗️Underdog - это платформа для фентези-спорта. Halliday - это блокчейн-платформа для разработки приложений. А SlingShot DAO - AI-лончер для Roblox с Web3. Относить это к играм или нет - вопрос.

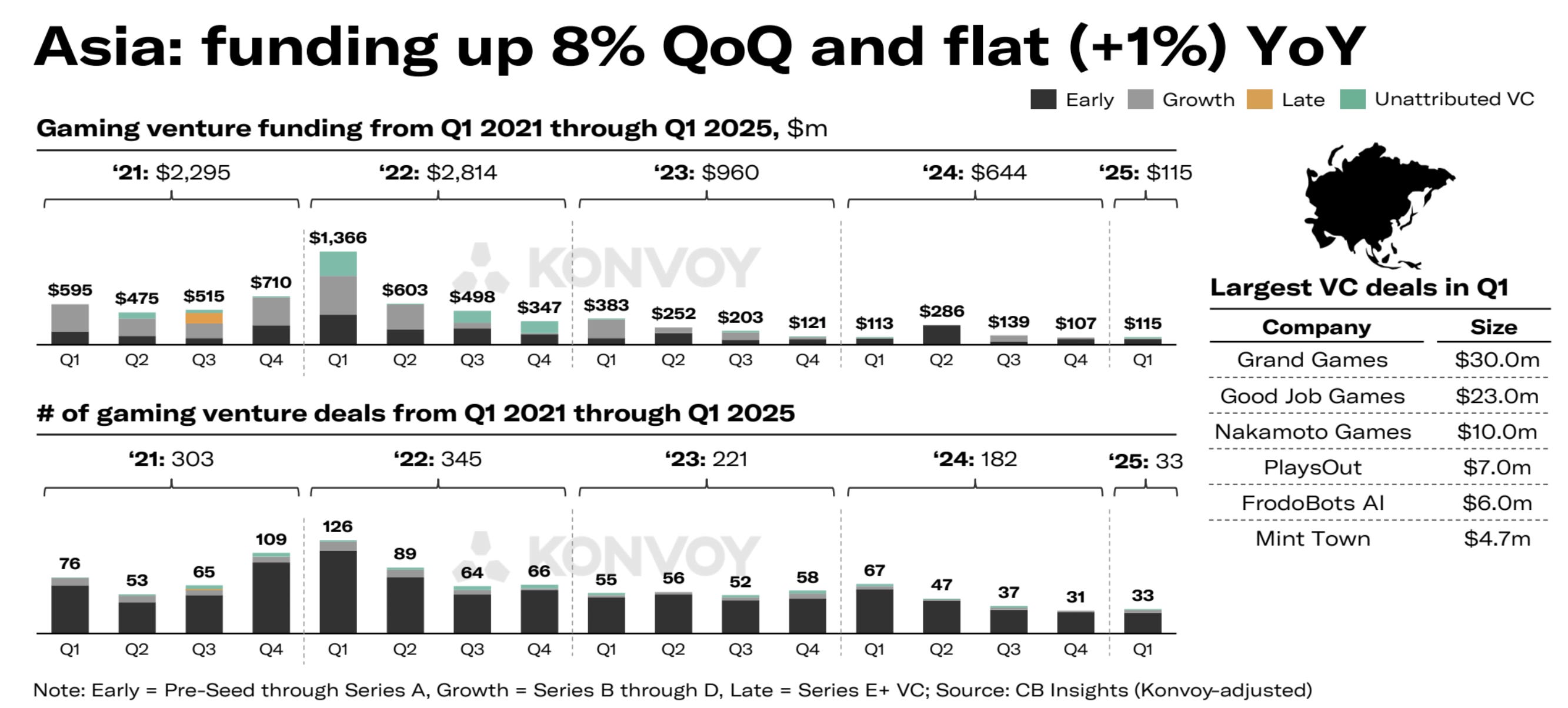

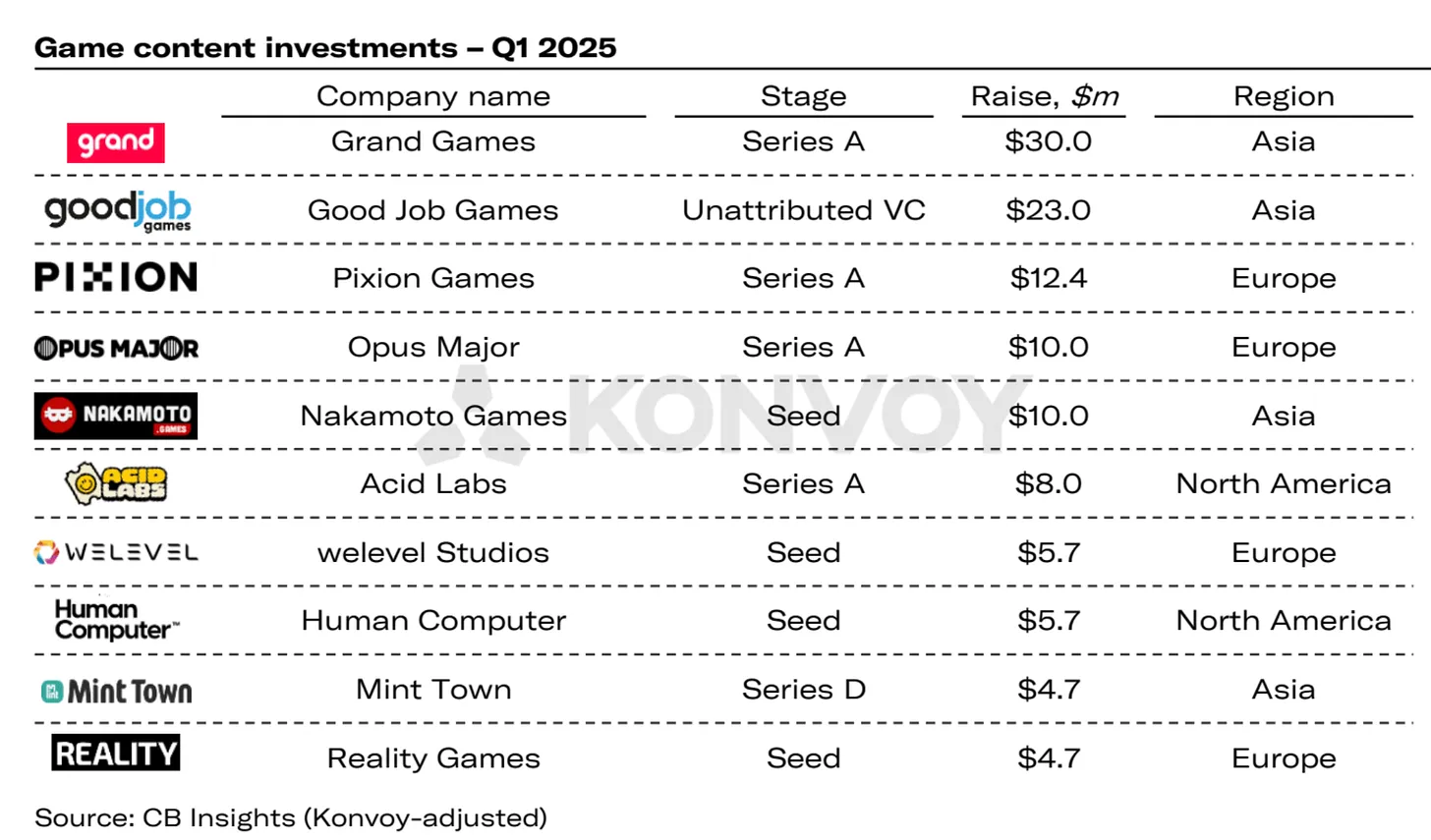

- Крупнейшие сделки с игровыми контентными компаниями - это Grand Games ($30M - Series A), Good Job Games ($23M), Pixion Games ($12,4M - Series A).

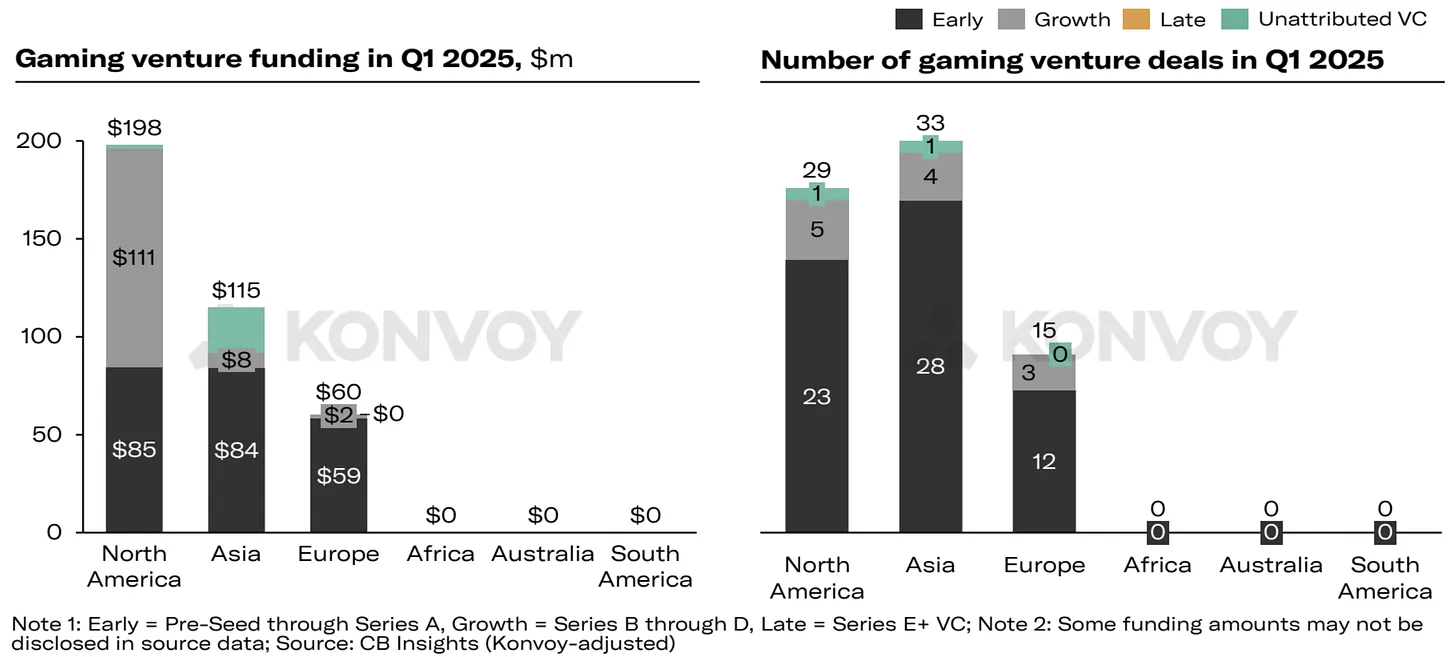

Инвестиции в региональном разрезе

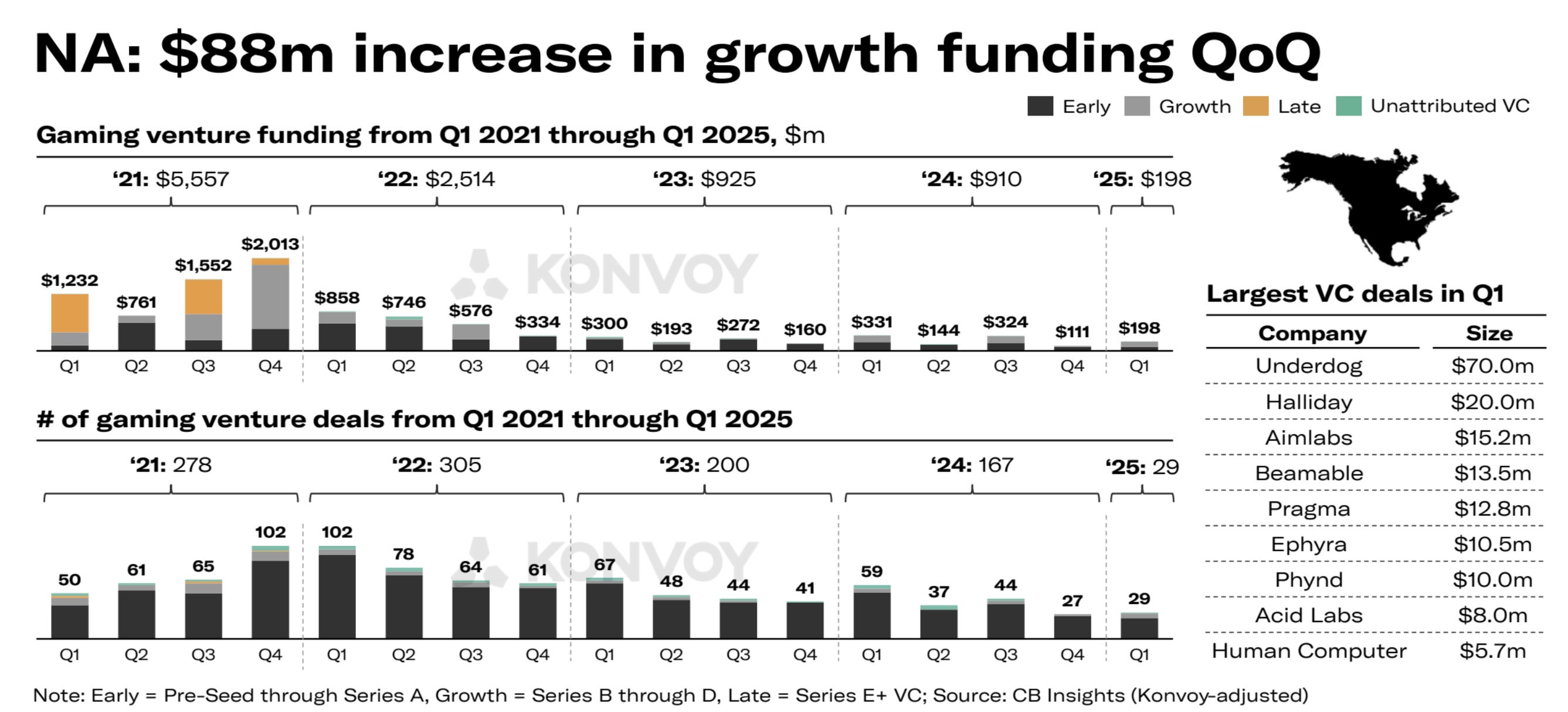

- Северная Америка ($198 миллионов) продолжает лидировать по объёму венчурных инвестиций в Q1'25.

- А вот по количеству сделок, на первом месте - Азия (33 сделки).

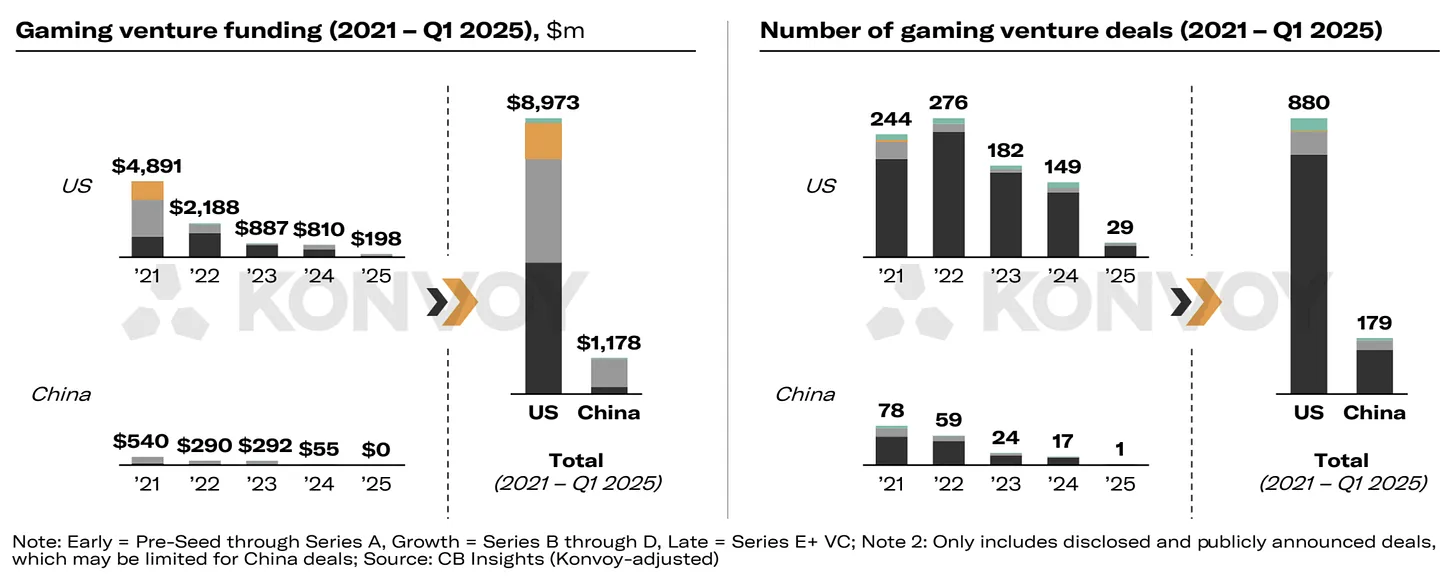

- США обогнал Китай по объёму венчурных инвестиций в играх с 2021 по Q1'25 в 7,6 раз. По количеству сделок разница похожая.

❗️Konvoy VC учитывал только публично анонсированные сделки. В силу региональной специфики, в Китае публичный анонс сделок может быть менее частым. Либо их анонсы могут не выходить за пределы локального рынка.

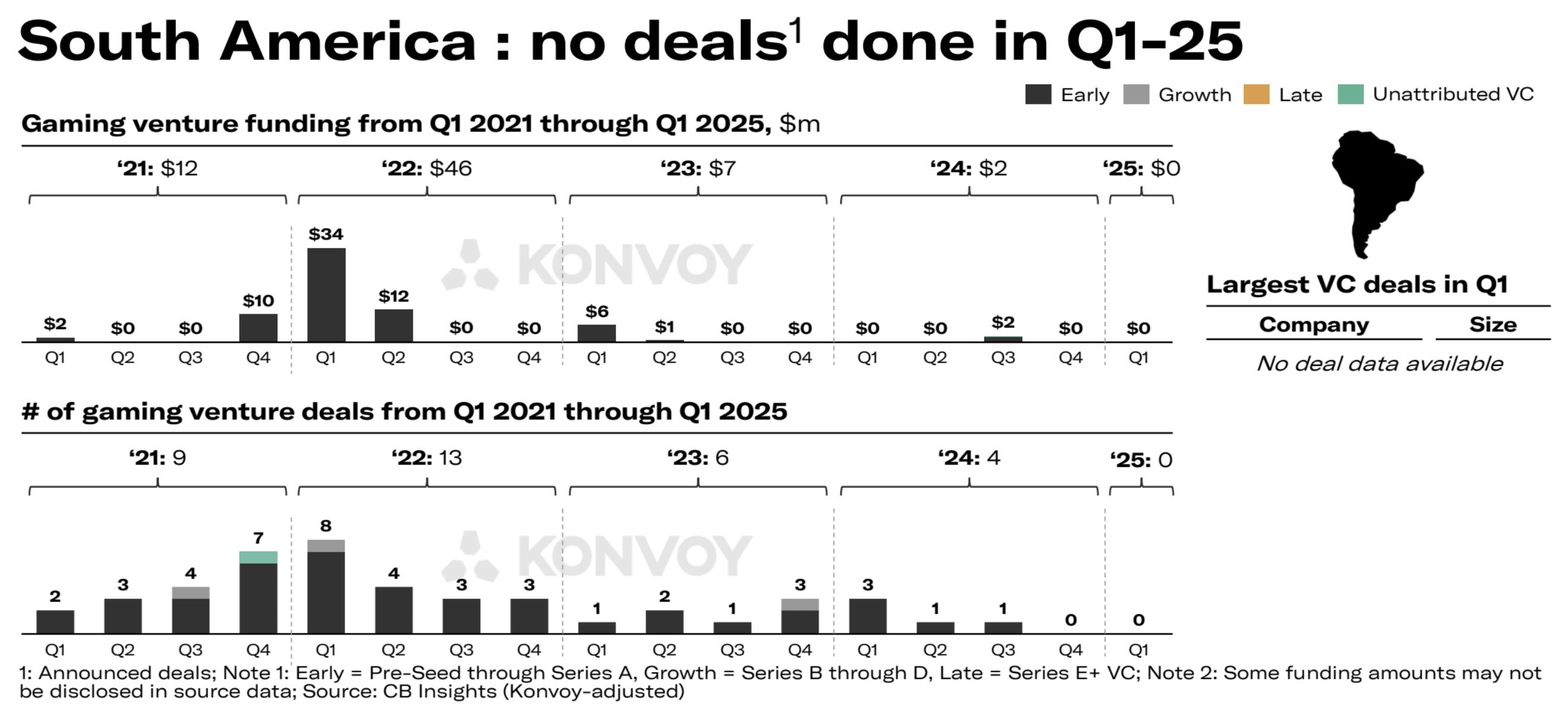

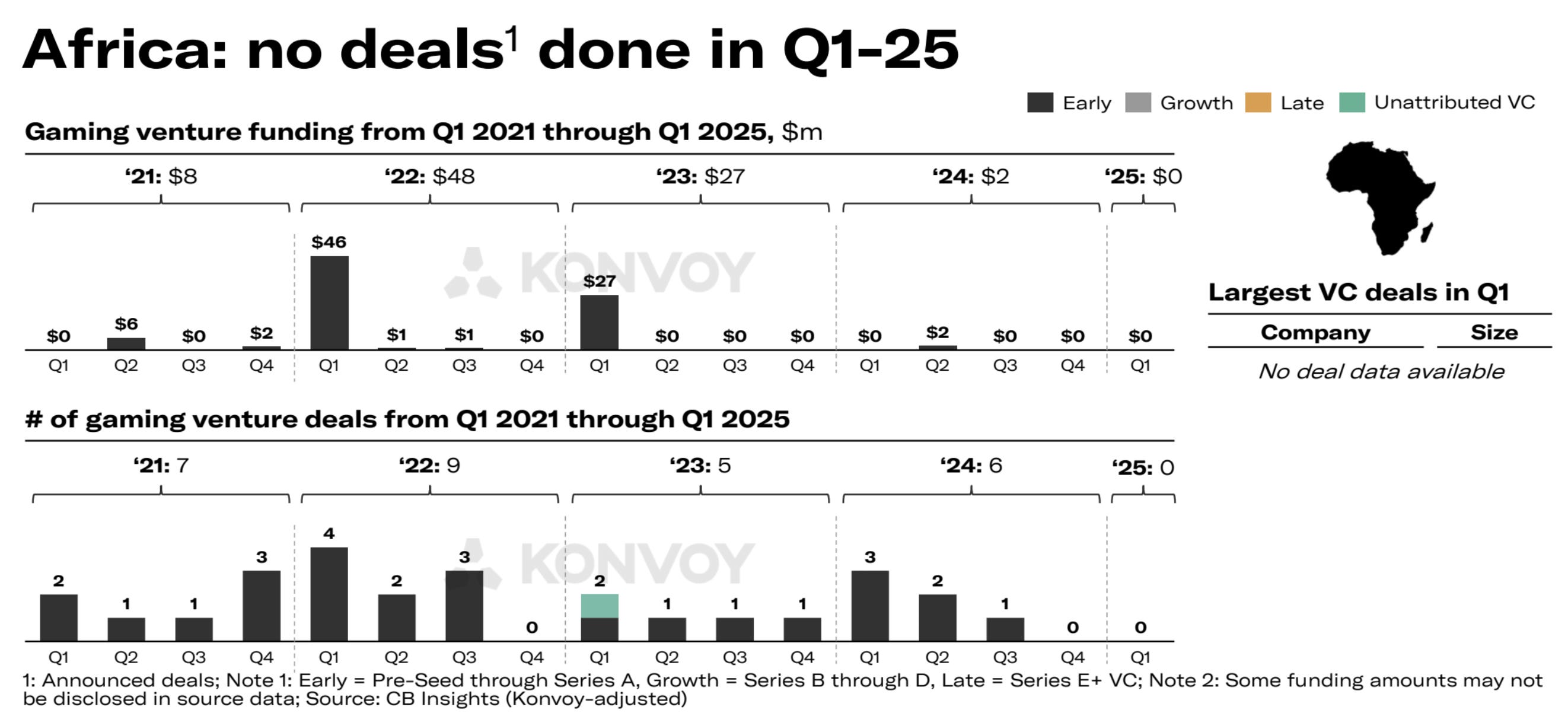

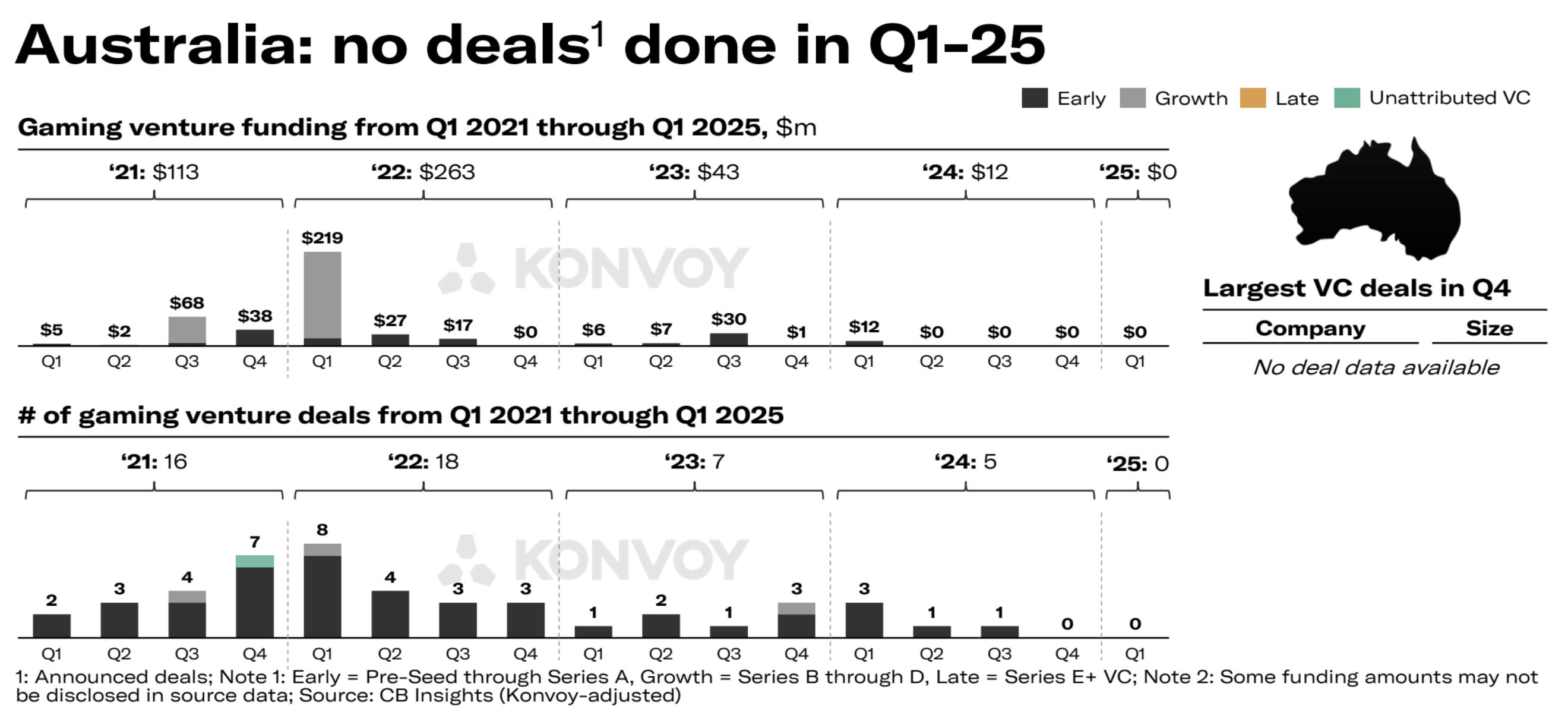

- Деловая активность во всех регионах сильно замедлилась. За последние несколько кварталов сделок не было в Африке, Австралии, Южной Америке.