Кейс: Подбор настроек для Fonbet x Bet365 — Футбол — Тотал Больше

BackTesting от ODDSCORP

В этой статье подробно разберём как находить наиболее прибыльные диапазоны по кф и % вилки для одного конкретного рынка с помощью платформы BackTesting от ODDSCORP.

В качестве примера возьмём связку Fonbet x Bet365 и обычный футбол. Это значит мы делаем ставку на Фонбете в момент вилки с Бет365.

И возьмём один рынок — Тотал Больше, на матч (в нашей системе он обозначается как TOTALS_OVER). Сама связка Фонбет-Бет365 довольно прибыльная практически по всем рынкам, при этом именно этот рынок довольно нестабилен. Вот мы и посмотрим можно ли сделать его стабильно прибыльным с помощью платформы BackTesting.

Для всех расчётов будем использовать период данных — 90 дней (с 2024-06-09 по 2024-09-09). Этого периода будет вполне достаточно в плане дисперсии (чтобы его считать статистически значимым) и это будет не так дорого, как полгода.

Лимит ставок в один матч — 5. Лимит ставок в один рынок — 1.

Результаты ДО оптимизации

Начнём мы с того, что зафиксируем результаты до начала оптимизации.

Для этого используем базовые настройки:

Диапазон по % вилки: от 0% до 15%

Диапазон по кф: от 1.0 до 10

Для скептиков: эти настройки дают отличную прибыль по всем остальным рынкам на этой связке.

Вы можете сделать этот расчёт отдельным (минимальным расчётом с 1 сегментом), либо добавить этот сегмент в общий большой расчёт, который будем производить ниже.

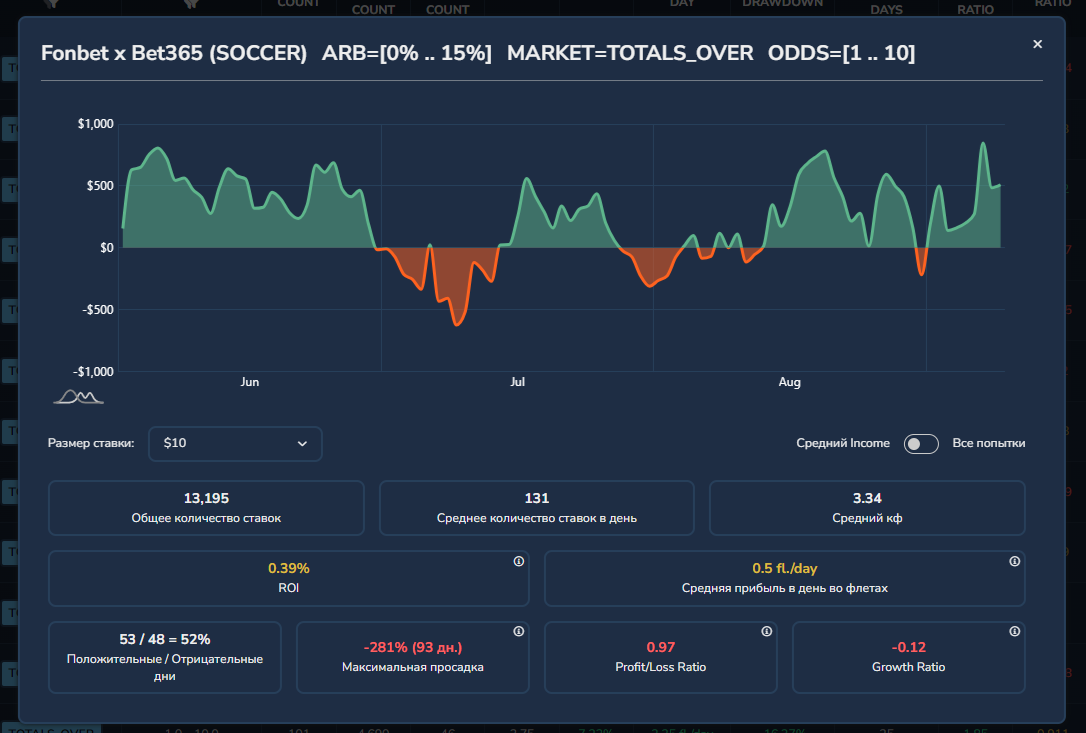

Имеем следующий результат:

Количество ставок в день: 131

ROI: 0.39%

Прибыль в день: 0.5 флетов

Имеем практически полное отсутствие прибыли, другими словами. И это важно, потому как мы бы этот рынок просто пропустили бы и ставили бы его вместе со всеми. Что добавило бы нам плюс неделю к общей просадке в неблагоприятные моменты, или даже больше.

При этом этот рынок МОЖЕТ приносить прибыль. И давайте посмотрим какую именно.

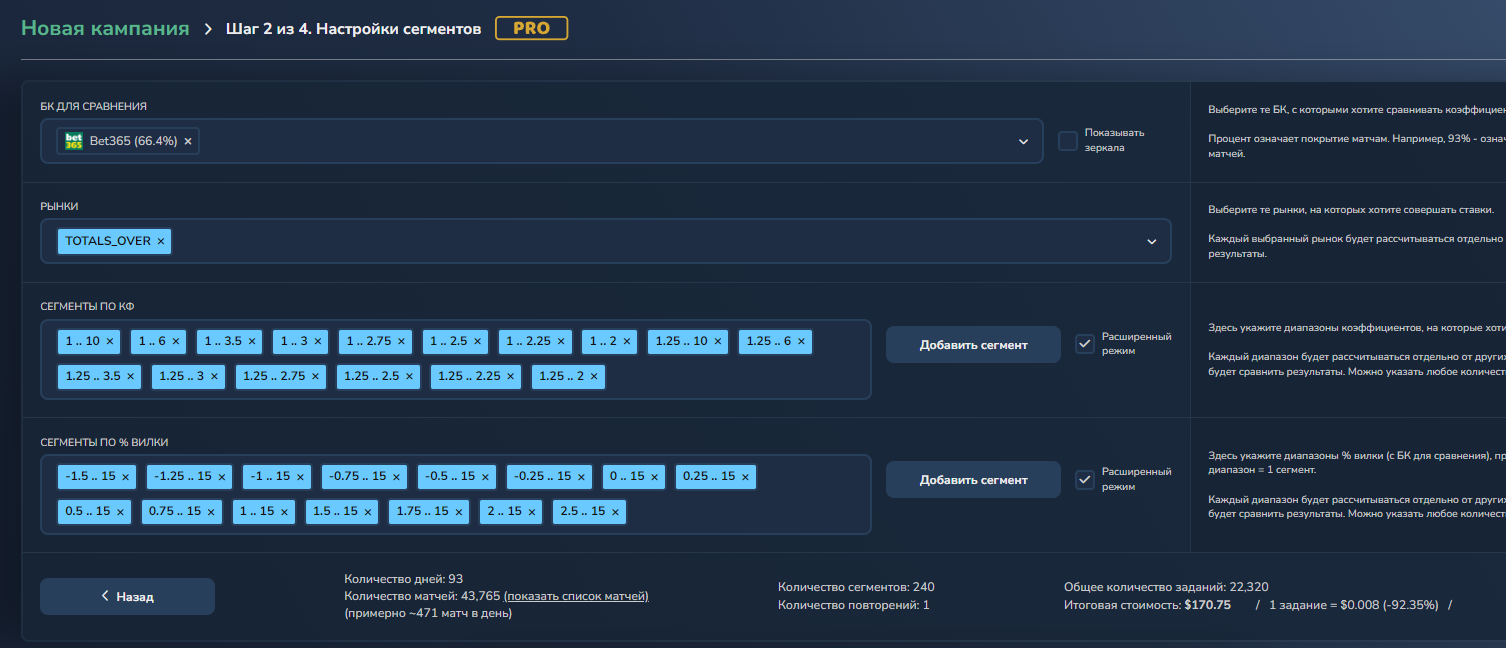

Производим расчеты для оптимизации настроек

Первый шаг у нас остаётся без изменений.

А вот на втором шаге — мы просто добавляем матрицу 15 х 15.

Что это значит? А значит это 15 сегментов по кф и 15 сегментов по % вилки.

Да, вы верно поняли, это называется "перебор". Самый надежный "дедовский" метод оптимизации ;)

Вот так это выглядит:

Использованы следующие сегменты:

Сегменты по кф: 1 - 10 ; 1 - 6 ; 1 - 3.5 ; 1 - 3 ; 1 - 2.75 ; 1 - 2.5 ; 1 - 2.25 ; 1 - 2 ; 1.25 - 10; 1.25 - 6 ; 1.25 - 3.5 ; 1.25 - 3 ; 1.25 - 2.75 ; 1.25 - 2.5 ; 1.25 - 2.25 ; 1.25 - 2

Сегменты по % вилки: -1.5 - 15 ; -1.25 - 15 ; -1 - 15 ; -0.75 - 15 ; -0.5 - 15 ; -0.25 - 15 ; 0 - 15 ; 0.25 - 15 ; 0.5 - 15 ; 0.75 - 15 ; 1 - 15 ; 1.25 - 15 ; 1.5 - 15 ; 1.75 - 15 ; 2 - 15 ; 2.5 - 15

Можете использовать эти или создать свои собственные наборы

Их вы можете легко скопировать строкой целиком, чтобы не добавлять вручную по одному:

Смысл очень прост и крайне эффективен. Мы перебираем все 15*15=225 вариантов и фактически выбираем самый прибыльный. Его и будем использовать. На 3-месячном периоде — этому можно доверять.

Да, это стоит определённых денег. Для текущего примера и периода на 90 дней — стоимость составит $170.75.

Да, этот расчёт занимает практически 1.5-2 часа времени, а то и больше, зависит от нагрузки на наши сервера.

Стоит ли это своих денег для одного рынка? Зависит от масштаба вашей работы.

В любом случае, вы можете сократить или расширить "матрицу" кф и % вилок, в зависимости от ваших нужд и задач. Мы просто показываем пример как это делается с помощью нашей системы.

Вы можете использовать перебор 10х10 или даже 5х5 — это будет существенно дешевле, при этом всё равно будет эффективно.

Итак, что же у нас получилось в итоге? Смотрим.

Результаты ПОСЛЕ оптимизации

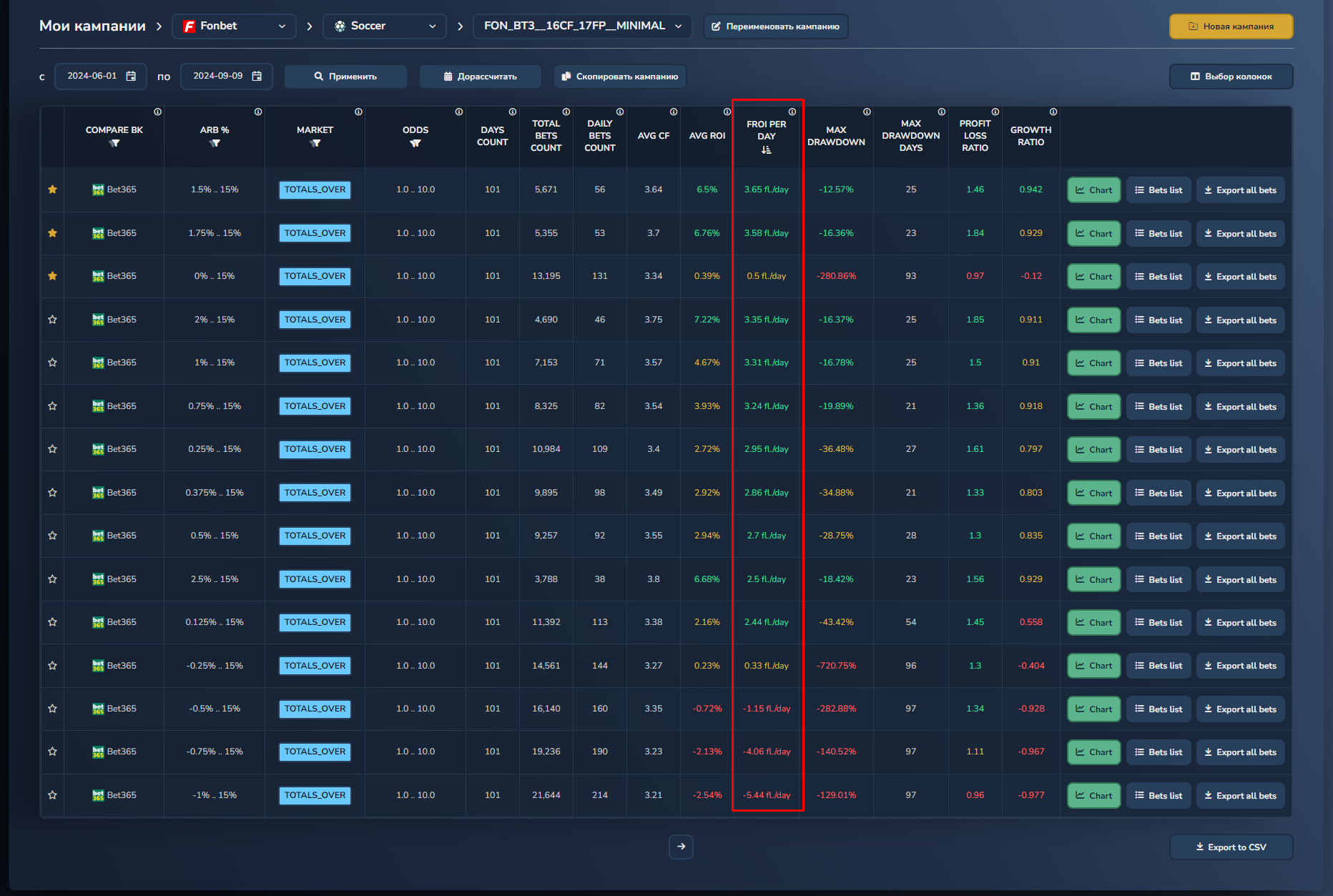

Ссылка на скриншот: https://prnt.sc/K9wuaOySCrqp

Итак, мы создали расчёт, подождали пока он закончится. Видим результаты в сразу одной таблице. 19 страниц результатов, если быть точными.

Сортируем таблицу по FROI PER DAY — это количество прибыли во флетах в день, фактически самый важный показатель.

Напомню, что при наших "базовых" настройках мы имеем ROI=0.39% и 0.5 флета в день прибыли.

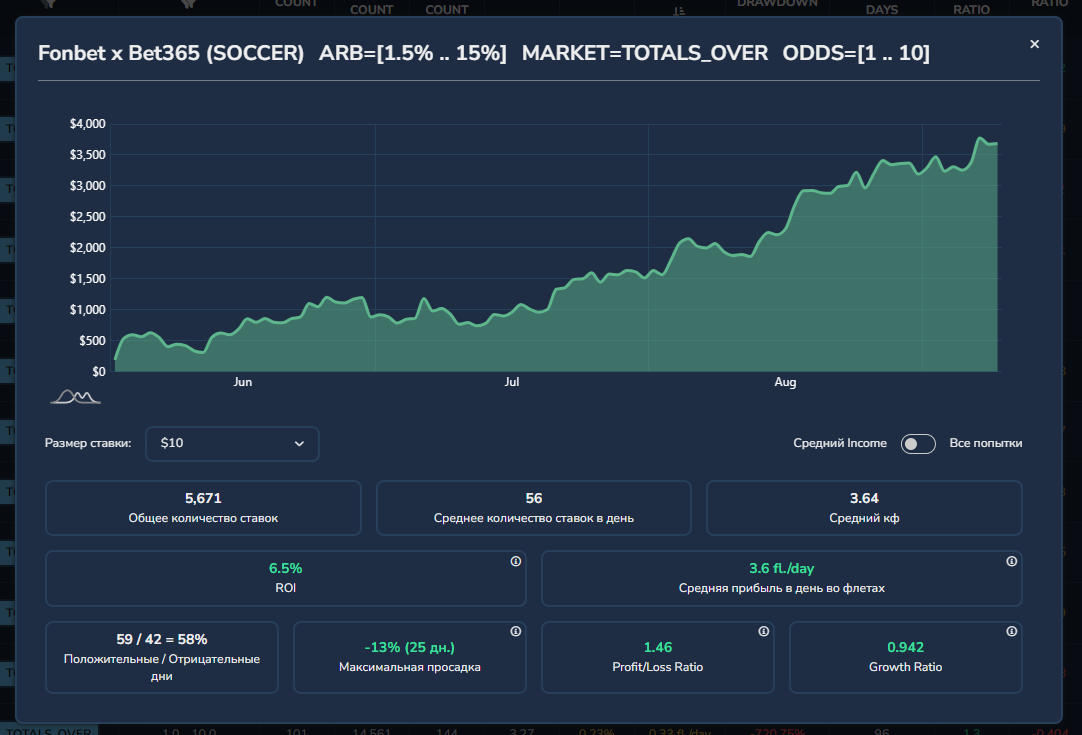

И вот благодаря нашему расчёту мы видим, что подняв нижний порог % вилки на 1.5% мы уже имеем довольно неплохую для всего одного рынка прибыль:

Количество ставок в день: 56

ROI: 6.5%

Прибыль в день: 3.6 флетов

Ну вот. Уже совсем другая история. Вполне можно брать в работу, правда?

А теперь поработаем с вашими сомнениями и возражениями, а затем и с вопросами:

Если у вас есть опыт, то наверняка вы наверное хотите сказать что-то вроде:

— Так я же и сам знаю, просто повышай процент вилки — и будет тебе больше прибыли!

Да, конечно. И вы будете абсолютно правы!

При этом как именно вы будете это делать? Повышать нижний порог % вилки для всех рынков сразу? Таким образом вы рискуете упустить существенную часть прибыли, буквально отрежете её, потому что диапазон от 0.0 до 1.5% или от 0.0 до 2.5% является прибыльным во многих случаях.

Откуда вам знать для каких рынков его повышать, а для каких нет? Без тестов и аналитики, наугад, этого не получится сделать, увы.

Именно для этого и была создана платформа BackTesting от ODDSCORP. Вы подбираете оптимальные параметры под каждый рынок и тем самым максимизируете свою прибыль, а также сводите к минимуму просадки.

Да, в случае каких-то отдельно взятых рынков возможно и такое, что вы потратите деньги на расчёт, а он вам покажет, что наилучший сегмент - это базовый ВИЛКА=0-15% и КФ=1.0-10. Действительно, такое бывает. Считайте, что приобрели себе уверенность. Зато для других рынков, наиболее прибыльным может оказаться нижний порог вилки от -1.5%. И там будет лежать существенная часть прибыли.

— А что делать если я хочу расчёт "ещё круче"?

Вот варианты как вы можете ещё улучшить расчёт:

1) Добавлять больше сегментов в перебор, делайте 20х20 или 25х25 с шагом 0.25% по вилке или даже по 0.125%, и соответственно также уменьшайте шаг по кф

2) Отдельно проверять % вилки от 3 до 15, от 5 до 15, от 7 до 15 на прибыльность, т.к. для некоторых связок и рынков (даже прибыльных) они могут быть убыточными

3) Выбирать профили настроек BASIC и ADVANCED. Стоимость будет выше, ждать расчёт будет дольше. При этом вы получите рандомизацию и несколько попыток расчёта, которые имитируют дисперсию при работе нескольких ботов, усредняя результаты.

4) Увеличивайте период расчётов до полугода

Такой подход обеспечит вам максимально эффективные параметры, наиболее точно оптимизированные под конкретный рынок.

— Есть ли ещё методы оптимизации помимо "перебора"?

Да, разумеется, "перебор" не единственный метод. Можно пойти и другим путем. Сначала, например, взять 15-25 сегментов по кф — это будет отдельный расчёт. Убрать самые убыточные, если таковые будут иметь место быть. Затем взять получившийся диапазон кф и сделать ещё один расчёт уже на подбор % вилки. Причём шаг необязательно сразу разбивать тонко. % вилки сначала можно разбить с шагом по 1%, а затем уже разбить только нужные участки по 0.5% / 0.25% / 0.125%.

Мы лишь показали самый удобный и действенный способ, а также во многих случаях и самый оптимальный, который будет работать практически без опыта в аналитике и даже без понимания того, что вы делаете.

В остальном — конечно, экспериментируйте. Для этого мы и есть, чтобы у вас была такая возможность!

— Как часто нужно производить подобную оптимизацию?

Да, действительно, все мы знаем, что результаты постоянно меняются. Тут, конечно же, нужно исходить от реальной необходимости. Совсем незачем это делать часто — достаточно будет раз в 1.5-2 месяца корректировать при необходимости, возможно это потребует полного или частичного пересчёта. А также еженедельно сравнивать с тем, как ведут себя выбранные сами сегменты у вас на реальных ставках и по данным нашей платформы.

— Повторятся ли "прошлые" результаты в будущем?

Для этого мы специально делали расчёты до 2024-09-09, чтобы вы смогли самостоятельно посмотреть результаты за последние 2 недели. И сравнить их либо со своими ставками, либо через нашу платформу.

При этом мы всё-таки произвели оптимизацию на 3-месячном периоде! Этого вполне достаточно для того, чтобы считать его статистически значимым и свести дисперсию к минимуму.

PS: за последние 2 недели выбранный нами сегмент показал себя

Вместо заключения

Оптимизация настроек для авто-ставок — это трудоёмкий и затратный процесс, требующий постоянного анализа и корректировки. Платформа BackTesting от ODDSCORP предоставляет мощный эффективный инструмент для этой задачи, позволяя значительно повысить эффективность ваших стратегий и вашу прибыль.

Ключевые выводы:

- Индивидуальный подход к каждому рынку может существенно увеличить прибыль.

- Регулярное обновление настроек (каждые 1.5-2 месяца) помогает поддерживать стратегии в актуальном состоянии.

- Использование различных методов оптимизации, включая "перебор" и поэтапный анализ, позволяет найти оптимальные настройки в рамках вашего бюджета.

- Важно учитывать соотношение затрат на оптимизацию и потенциальной прибыли.

Сделайте первые шаги уже сегодня. Зарегистрируйтесь на платформе BackTesting и проверьте на практике как профессиональные инструменты могут помочь вам повысить эффективность своих ставок.

Помните, что даже небольшое улучшение в настройках может привести к значительному увеличению прибыли в долгосрочной перспективе. Поэтому BackTesting — это фактически инвестиция в ваше спокойствие и уверенность в стабильной прибыли.

Не верите "на слово"? Мы понимаем. Именно поэтому мы предлагаем вам попробовать BackTesting абсолютно бесплатно. Наш триал-период дает вам возможность провести до 5 расчетов в день, используя данные за последнюю неделю по 5 основным букмекерским конторам и 3 ключевым рынкам. Это отличная возможность лично убедиться в эффективности нашего сервиса и сравнить результаты с вашими реальными ставками, не рискуя ни копейкой. Просто зарегистрируйтесь, далее убедитесь, что вы в режиме "TRIAL" при создании кампании-расчёта, и начните оптимизировать свои стратегии уже сегодня!

Для тех кто дочитал до конца, по традиции, бонус: используйте промокод FONBET_TOTALS_OVER_X2 и получите на +100% к своему депозиту при пополнении баланса сколько угодно раз до 29.09.2024.

Начать пользоваться платформой и улучшить свои стратегии с BackTesting можно здесь.

Подпишитесь на наш канал и следите за обновлениями!

Тех поддержка: @oddscorp_backtesting_support

И, пожалуйста, помните: BackTesting предоставляет возможность принимать решения на основе данных, а не интуиции. Каждый день без BackTesting – это потенциально упущенная прибыль. Спросите об этом тех, кто уже воспользовался нашей системой.

BackTesting от ODDSCORP — Аналитика меняет правила игры

Веб-сайт платформы | Тех поддержка | Тг-канал

Желаем всем максимальной прибыли!

Команда ODDSCORP