Как живет техлид во французском Анси с зарплатой 2832 €. Часть 1

journal.tinkoff.ru

О себе

Возраст: 34 года.

Город: Анси, Франция.

Семья: муж, 41 год, сын, 9 лет.

Должность: техлид.

В какой индустрии: стартап в области управления коммерческой недвижимостью.

Зарплата: 4000 € (348 086 Р) — до вычета налогов и сборов, 2832 € (246 445 Р) — после.

Еще я надеюсь получить премию по итогам года, но работаю в компании с января 2021 и пока не знаю, сколько это будет. Возможный максимум — 4800 € (417 704 Р) минус налоги и сборы.

Половина премии зависит от моих личных достижений за год, а половина — от успехов компании. В своих достижениях я более-менее уверена: мы с начальником давно определили мои цели и то, как они будут оцениваться. Мне нужно вести продукт, нанимать фрилансеров, управлять ими и держать ритм выполнения планов. Ничего неожиданного.

А вот компания явно не достигнет своих целей к январю. Я ведь отвечаю за продукт только в техническом плане, но продаю его не я.

Должность мужа: ученый-преподаватель в университете — вроде российского доцента. Преподавателей не хватает, и муж преподает все, на что назначат, — от робототехники до математики. А область его научной деятельности — мехатроника и роботы.

Его зарплата: 3463 € (301 356 Р) до вычета налогов и сборов, или около 2500 € (217 554 Р) на руки. Еще примерно 6000 € (522 130 Р) в год муж получает за дополнительные часы преподавания. Их около 200.

Дополнительные источники дохода: я веду в университете группу студентов — провожу одно занятие в месяц, оно длится 3,5 часа. Точную сумму оплаты пока не знаю, но думаю, выйдет где-то 1500 € (130 532 Р) за весь учебный год.

По субботам мы с мужем даем частные уроки: я — по математике и программированию, он — по физике. Учеников всего двое — это дети моего бывшего босса. Новых искать не планируем. Два раза в месяц они приезжают к нам в Анси, а два раза — мы к ним домой в Женеву. Каждый раз они платят 240 € (20 885 Р), но когда занятие в Анси, мы отдаем 40 € (3481 Р) за аренду столика в коворкинге. Так что доход от репетиторства за месяц — 880 € (76 579 Р).

Общий средний доход семьи: около 6600 € (574 343 Р).

Сколько откладываем: я — где-то 1000 € (87 022 Р), муж — примерно 1800 € (156 639 Р). А когда ему оплачивают дополнительные часы, он может одним махом отложить и 5000 € (435 108 Р). Деньги мы никуда не вкладываем — храним на обычном счете без процентов. Есть еще инвестиционные счета, но регулярно мы их не пополняем. Закину разве что пару тысяч в следующем году.

Сколько накопили: я — 15 000 € (1 305 324 Р) на счете и 3000 € (261 065 Р) в инвестициях. Муж — 28 000 € (2 436 605 Р) на счете, 1000 € (87 022 Р) — в инвестициях, 1000 € (87 022 Р) — на каком-то полузабытом депозите под бешеные 0,5% годовых. Депозиты с таким процентом во Франции — это «сказка». А с инфляцией 2% в этом году вообще очень «выгодная» схема получается.

На что откладываем: конкретной цели нет, мне нужно только выплатить кредит за квартиру. Цель мы ищем — идеи от читателей приветствуются.

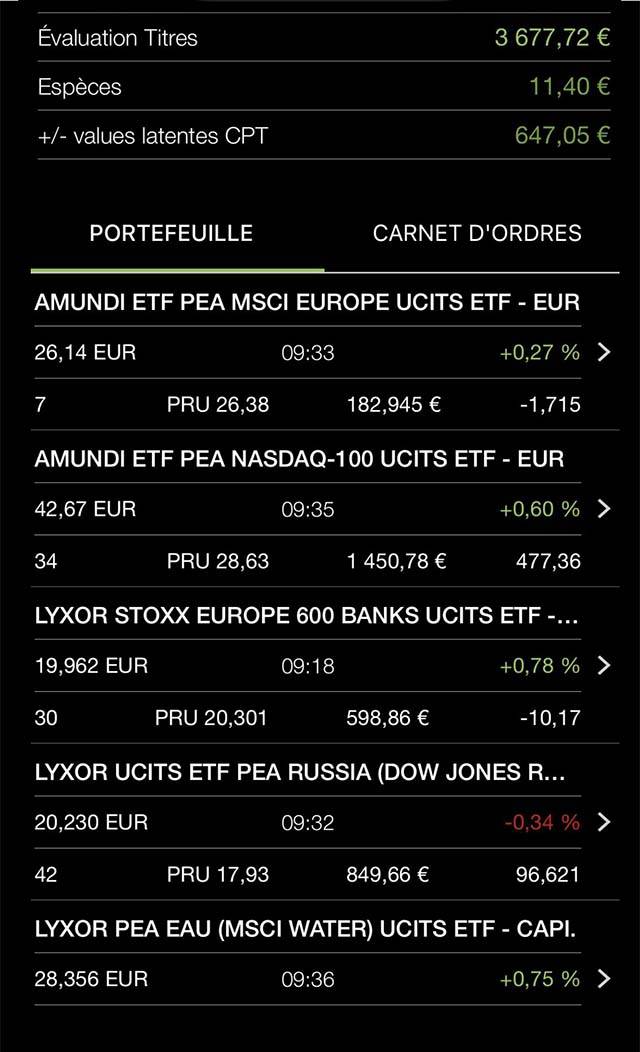

Инвестиции: в полноценные брокерские счета я пока не вникала, так как налогообложение совершенно не мотивирует в них разбираться. Зато у меня есть особый счет PEA, или Le Plan Épargne Action. Кхм, он как бы сберегательный, но для акций. На него можно вложить максимум 150 000 € (13 053 240 Р).

Плюс этого счета — налоговая схема. Если не выводить доходы в течение пяти лет, то будет сниженная налоговая ставка — только 17,2% социальных сборов. Если вывести раньше, добавятся еще 12,8%. Вдобавок, когда я открывала счет, банк включил мне 100 бесплатных транзакций по счету. На пять лет их должно хватить.

А минус PEA в том, что торговать можно только тем, что есть на парижской бирже. Скажем, я не могу купить акции «Яндекса» или «Теслы». Так что для активного трейдинга, которым я все равно еще не занимаюсь, придется искать другой инструмент. Но пока я инвестирую только в ETF и на срок от пяти лет.

Я открыла PEA в сентябре 2020 года — положила 1000 € (87 022 Р) и купила на все ETF Nasdaq. Потом доложила еще 2000 € (174 043 Р). На 600 € (52 213 Р) приобрела, например, ETF Russia. Еще на 500 € (43 511 Р) — ETF Water, то ли секториальный, то ли секторный — не знаю, как правильно. А на 400 € (34 809 Р) — ETF S&P 500. Последний продала два месяца назад: он слишком коррелировал с Nasdaq. Взамен взяла ETF Banks Europe, но доход по нему пока минимальный. Еще 200 € (17 404 Р) у меня осталось.

Я слежу за своими инструментами по несколько раз в день, а порой и в час, но без активных действий. Скорее просто смотрю, что докупить на снижении на оставшиеся 200 € (17 404 Р). Сейчас под прицелом ETF Europe — крупные европейские компании для диверсификации. Спойлер: когда я закончила этот дневник, то все-таки их докупила.

До середины ноября 2021 года лучше всего рос ETF Russia — там российские акции. Посмотрев на это, муж тоже купил их на 1000 € (87 022 Р). А когда я дописывала дневник, все конкретно упало, и сейчас он каждый день на это жалуется. На этом его инвестиционный порыв закончился.

У мужа такой же счет, как у меня, и, кроме ETF Russia, там ничего нет. Он не инвестирует: хочет в любой момент иметь деньги на новый проект, например покупку недвижимости.

Собственность: у меня есть машина Ситроен С3, я покупала ее в 2014 году за 9500 € (826 705 Р). Брала в кредит 4000 € (348 086 Р), но в первый же год его выплатила. Езжу мало — в основном с семьей по общим делам. За восемь лет пробег — всего 50 000 километров.

А у мужа есть старенький Опель — он простаивает свои последние дни на подземной парковке университета. Муж им почти не пользуется. И вообще к машинам мы равнодушны: перевозит из точки А в точку Б — и ок.

Главная наша собственность — двухуровневая квартира площадью 75 м² с гаражом-боксом на две машины. Мы купили ее в феврале 2021 года за 490 000 € (42 640 584 Р). Еще 38 000 € (3 306 821 Р) составили налоги на сделку — во Франции их платит покупатель. Половину квартиры оформили на меня, половину — на мужа. В ней и живем.

До этого мы жили в другой квартире. Дальше расскажу подробнее про обе, потому что покупка недвижимости за границей — это интересно.

Как мы ведем бюджет

У каждого из нас есть личные счета и два общих. Раньше общий был один, но банк, где я взяла кредит на квартиру, обязал открыть второй. У каждого по две банковские карты: одна привязана к личному счету, вторая — к общему.

На общие счета мы ежемесячно кладем по 500—600 € (43 511—52 213 Р) каждый. И оплачиваем с них общие покупки: еду, рестораны, все для дома, коммунальные услуги, интернет, страховку квартиры, бензин, занятия, школу и столовую для сына. На отпуск скидываем дополнительную сумму.

Остальное каждый оплачивает со своего личного счета. Это всякие порывы души и прочие необходимости: одежда, обувь, мобильная связь, подарки и рестораны не в кругу семьи — с коллегами и друзьями.

Бюджет веду я — говорю мужу, сколько скинуть в этом месяце, и рассчитываю все дополнительные траты и стоимость отпусков. Использую приложение Visual Budget — указываю там траты и доходы по общему и моему личному счету. Так очень удобно учитывать будущие списания и необналиченные чеки.

Как мы покупали предыдущую квартиру

Раньше мы жили в трехкомнатной квартире площадью 65 м². Взяли ее в 2013 году за 205 000 € (17 839 428 Р), из которых 10 000 € (870 216 Р) был гонорар риелтора. Плюс заплатили 13 500 € (1 174 792 Р) налогов, то есть, по сути, квартира обошлась нам в 218 500 € (19 014 220 Р).

Я тогда внесла 45 000 € (3 915 972 Р), из которых 30 000 € (2 610 648 Р) мне дали родители. Муж внес около 40 000 € (3 480 864 Р), а на остальные 130 500 € (11 356 319 Р) взял два кредита. Это были именно кредиты на покупку недвижимости, а не ипотека. Ипотека тут подкрепляется гарантией, что банк заберет недвижимость в случае неуплаты. Мы же не хотели это гарантировать.

Кредиты одобрили без проблем: муж — госслужащий, а во Франции это значит, что его никогда не уволят. Я уже не помню, почему их было два, хотя оба в одном и том же банке. Но первый точно был на 15 лет со ставкой 2,2% — грабеж по нынешним временам. А другой — на 20 лет и под 1,65%.

Муж выплачивал по кредитам около 600 € (52 213 Р) в месяц. Через пять лет закрыл первый и уменьшил выплату до 200 € (17 404 Р). Я же не платила по кредитам, поэтому изначально мне принадлежало только 21% квартиры, а остальное — мужу.

И вот в сентябре 2020 года мы захотели переехать в район получше и увеличить площадь, а эту квартиру продать. Муж погасил за счет сбережений второй кредит, и мы обратились в агентство, чтобы сделать все с минимальными усилиями. Риелторы оценили квартиру в 260 000 € (22 625 616 Р), включая свой гонорар — 12 000 € (1 044 259 Р). И продали ее за пять дней. Мы уступили покупателю только 5000 € (435 108 Р) — могли насмерть стоять на своей цене, но не хотели затягивать с продажей. В общем, чистыми мы получили 243 000 € (21 146 249 Р).

Как мы купили нынешнюю квартиру

К моменту подписания сделки мы нашли свою нынешнюю квартиру. Она находится в районе-мечте, и он один из самых дорогих в городе. Район называется Annecy-le-Vieux и находится на высотах. Он буржуазный и с минимумом социального жилья. Здесь в основном частный сектор или трех-четырехэтажные многоквартирные дома. Еще нам импонировало, что здесь много зелени, рядом кампус, школа сына и хорошие рестораны.

Дом был новым — 2018 года постройки. Для нас это тоже было важно: чтобы никаких ремонтов, а сразу все новое и современное. В общем, в квартиру мы мгновенно влюбились и сразу предложили продавцу сделку. Он продавал без риелтора и просил 499 000 € (43 423 778 Р). Мы сошлись на 490 000 € (42 640 584 Р). Еще 38 000 € (3 306 821 Р) были налоги за сделку, то есть по факту квартира стоила 528 000 € (45 947 405 Р).

Дело было за малым — найти новый кредит. После продажи первой квартиры у нас было 243 000 € (21 146 249 Р). Из них 21%, или 51 000 € (4 438 102 Р), — мои. Плюс у меня было 50 000 € (4 351 080 Р) сбережений, а мужу 70 000 € (6 091 512 Р) дали родители. Да, читатели дневника, мы приняли этот дар и очень благодарны родителям. За них не волнуйтесь: у них еще осталось.

В общем, к банкам мы шли с первоначальным взносом 357 000 € (31 066 711 Р), и сразу им понравились. Но на этот раз кредит на 171 080 € (14 887 655 Р) взяла я — на 20 лет и под 1,1% годовых. Мой ежемесячный платеж — 794 € (69 095 Р). Еще 60 € (5221 Р) — это страховка. Муж по нему не платит. Зато теперь у нас равные доли и нам обоим принадлежит по 50% квартиры.

Регулярные траты

Ипотека: 794 € (69 095 Р) — плачу я. Планирую погасить кредит досрочно, через 7—8 лет, но особо торопиться не буду. Проблема в том, что минимальная сумма на досрочное погашение — 10% от суммы кредита, или 17 000 € (1 479 367 Р). И погашать досрочно без дополнительных сборов можно только пять раз. Плюс процент по кредиту примерно равен инфляции, так что я не сильно на нем теряю.

Продукты: 450 € (39 160 Р) в месяц. Еще 100 € (8702 Р) отдаем за столовую в школе и около 40 € (3481 Р) — за кофе везде, где его продают. Эти траты тоже общие.

Сын:

- Репетитор по английскому — 150 € (13 053 Р) в месяц.

- Обычная французская школа — 106 € (9224 Р) в месяц.

- Занятия в русской школе по субботам — 570 € (49 602 Р) в год.

- Поездки в баскетбольный лагерь — 120 € (10 443 Р) трижды в год во время каникул.

- Баскетбол — 140 € (12 183 Р) в год.

Усредняем: 345 € (30 022 Р) в месяц на сына. Ого! Сама не ожидала.

Путешествия: мой любимый и самый затратный пункт. Обычно мы едем куда-то на Рождество и в летние каникулы. Вот летом слетали на неделю на Канарские острова. Отдали 2600 € (226 256 Р): сюда входили перелеты, отель, еда, транспорт на месте и бары. Каждый внес половину суммы.

Еще я пару раз в год бываю в России. Весной, например, слетала с сыном в Москву на три недели. У нас начинался очередной локдаун, а там все было открыто и без QR-кодов. Муж остался: ему было сложно въехать как иностранцу. Билеты на двоих стоили 600 € (52 213 Р), платила я.

В сентябре мы снова летали в Москву, но на три дня — на юбилей папы. Я снова потратила 600 € (52 213 Р) на билеты и парковку в аэропорту.

Иногда мы выбираемся куда-то и на длинные выходные. На Хэллоуин съездили в Италию на три дня, расслабились на 950 € (82 671 Р). Мы живем в часе езды от Италии через туннель Монблан. Когда не знаем, куда ехать, отправляемся туда.

Страховки:

- 60 € (5221 Р) — страховка моего кредита на квартиру, плачу я.

- 45 € (3916 Р) — дополнительная страховка мужа, тоже вычитается из зарплаты.

- 28,4 € (2471 Р) — страховка самой квартиры, оплачиваем с общего счета.

- 25 € (2176 Р) — моя дополнительная медстраховка. Удерживается сразу из зарплаты, причем половину оплачивает работодатель.

- 88 € (7658 Р) в год — юридическая страховка на случай, если понадобятся услуги адвоката и прочее судопроизводство.

Коммунальные платежи: 49 € (4264 Р) в месяц — электричество, 60 € (5221 Р) за полгода — холодное водоснабжение. 150 € (13 053 Р) в месяц — квартплата: уборка и обслуживание общих помещений, садовник на территории, отопление. Все это мы оплачиваем с общих счетов.

Налоги: примерно 800 € (69 617 Р) в год — налог на недвижимость. Точную сумму пока не знаем, потому что еще не платили.

700 € (60 915 Р) в год — налог на проживание, он мой любимый. Автор статьи «Сколько стоит жизнь в Марселе» весьма точно назвала его налогом на воздух. Этот налог постепенно отменяют, но мы с мужем продолжаем его платить, потому что доходы у нас выше среднего.

Налога на машину во Франции нет. Недосмотрели!

Машина: бензин — в среднем 40 € (3481 Р) в месяц из общих трат, парковка — 10 € (870 Р) из моих личных. За ТО своей машины я отдаю 250 € (21 755 Р) раз в два года, страховка обходится в 220 € (19 145 Р) в год.

Страховка машины мужа — 150 € (13 053 Р) в год, столько же стоит ТО. На бензин он тратит максимум 300 € (26 106 Р) в год.

Рестораны: 100 € (8702 Р) из общих трат.

Сервисы: у мужа нет никаких подписок, а мои личные — Apple One за 365 Р и «Литрес» за 299 Р в месяц. Apple One пользуемся все вместе.

Остальные подписки общие: Disney+ стоит 8,99 € (782 Р) в месяц, Amazon Prime — 49 € (4264 Р) в год, набор опытов по физике Mel Science Physics — 34,99 € (3045 Р) в месяц.

Одежда: у меня уходит где-то 400 € (34 809 Р) в год. У мужа, может, 200 € (17 404 Р), и то если год растратный.

Благотворительность: 28 € (2437 Р) с общего счета на Plan International. Это помощь детям в неблагополучных регионах мира: во Вьетнаме, Африке, Латинской Америке. Уже около трех лет мы курируем одну девочку: перечисляем деньги через фонд и дважды в год получаем письмо с фотографиями и новостями.

Еще я выделяю с личного счета 15 € (1305 Р) в «Красный крест».

Спорт: 34,99 € (3045 Р) в месяц — мой абонемент в фитнес-клуб. А вообще мы активно проводим время на природе, любим велосипед и хайкинг по горам. Летом плаваем в озере. Только горные лыжи нам не зашли.

Муж периодически покупает расходники на свои велосипеды — выходит 50 € (4351 Р) в год или чуть больше. Чинит все сам. Для мужа велосипеды — это почти религия. Их у него всего четыре: на каждый день, складной, горный и шоссейный. С апреля по октябрь почти каждые выходные он ездит по горным маршрутам «Тур де Франс». Средний перепад высот там больше 1000 метров.

Здоровье: 24 € (2089 Р) в месяц — мои витамины. Врачей и лекарства по рецепту покрывает страховка. Я покупаю максимум капли в нос и парацетамол. Трачу, может, 30 € (2611 Р) в год. Еще каждый год покупаем солнцезащитный крем за 15—20 € (1305—1740 Р).

А мужу даже капли не нужны. Но каждый раз, когда я еду в Россию, он просит привезти «Терафлю»: он на него подсел.

Интернет и ТВ: 21,99 € (1914 Р) — общие траты.

Родители: только подарки на 200 € (17 404 Р) в год. У мужа тоже нет регулярных трат на родителей.

Телефон: 10,99 € (956 Р) — мой тариф с 50 Гб трафика. Муж платит 5 € (435 Р), у него 5 Гб.

Банковское обслуживание: 13,41 € (1167 Р) в месяц за все наши карты и счета, в том числе индивидуальные.

Красота: декоративной косметикой почти не пользуюсь, на всякие кремы трачу в среднем 5 € (435 Р) в месяц. Мои траты на парикмахера не упорядочены: уже больше года я отращиваю волосы, а надоест — пойду стричься. Стрижка стоит около 60 € (5221 Р). У мужа нет трат на красоту: он сам стрижет себя машинкой.

Развлечения: муж и сын любят рисовать, на материалы уходит 40 € (3481 Р) в год. Достойных театров в городе нет, а кино убил ковид. В этом году мы были там всего раз, а в прошлом, по-моему, ни разу. Когда едем в Москву, там и отрываемся, но это нерегулярные траты.

Обучение: хочется, но времени пока нет. Думаю про UX-дизайн.

Животные: нет.