Как заполнить уведомление по контролируемым сделкам

https://t.me/netipichniy_buhРассказываем, как заполнить уведомление о контролируемых сделках ( в 2023 году его надо подать до 20 мая).

Состав отчета

В уведомление включаются в обязательном порядке:

· титульный лист;

· Раздел 1А «Сведения о контролируемой сделке (группе однородных сделок)»;

· Раздел 1Б «Сведения о предмете сделки (группы однородных сделок)».

Включаются, если их требуется заполнить (есть данные) в конкретном отчете:

· Раздел 2 «Сведения об организации - участнике контролируемой сделки (группы однородных сделок)»;

· Раздел 3 «Сведения о физическом лице - участнике контролируемой сделки (группы однородных сделок)».

Пояснения по Разделам 2 и 3 ФНС дала в письме от 11.07.2013 N ОА-4-13/12513@, еще в отношении старой формы уведомления, но они сохраняют актуальность, если не противоречат действующей форме.

Как заполнять уведомление

Заполнять уведомление рекомендуется в следующей последовательности:

· Раздел 1Б;

· Раздел 1А;

· Разделы 2, 3 (если требуется);

· титульный лист.

Уведомление заполняется по данным бухучета.

Налогоплательщик самостоятельно проверяет соответствие цен сделок рыночному уровню. Результаты такой проверки не включаются в уведомление, а отражаются в документации, которую может понадобиться предоставить по требованию налоговой.

Раздел 1Б

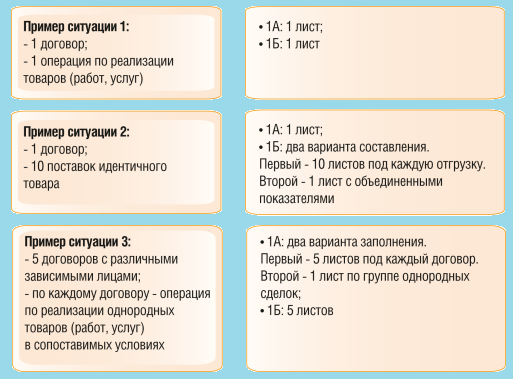

Листы Раздела 1Б подробно раскрывают информацию о предмете контролируемой сделки (группы сделок), общая информация о которой приводится в Разделе 1А, стоимости, дате совершения сделки и т.д.

Одному Разделу 1А может соответствовать несколько Разделов 1Б. См. примеры на картинке.

В поле 1.2 указывают тип предмета сделки:

· 1 - товар;

· 2 - работа, услуга;

· 3 - иной объект гражданских прав.

Код «3» ставят, если предмет сделки не относится к товарам, результатам работ или оказанным услугам в соответствии с НК РФ. Например, этот тип проставляется по договору займа или в случае, если код товара отсутствует в Классификаторах ТН ВЭД или ОКПД2.

Наименование предмета сделки (поле 2.1) заполняется на основании первичных документов с учетом следующего :

· при выполнении комплексных работ (оказании услуг) отражается предмет исполнения сделки, указанный в договоре;

· по договору займа рекомендуется указать «Проценты по договору займа».

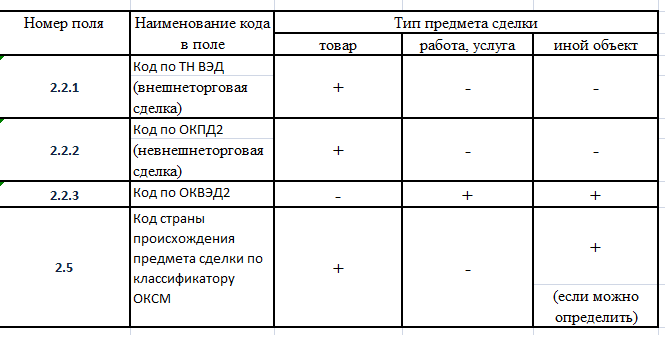

Поля 2.2.1, 2.2.2 и 2.2.3, 2.5 заполняются, если это необходимо. См. таблицу к Разделу 1Б.

Номер другого участника сделки (поле 2.3) - порядковый номер контрагента, присвоенный налогоплательщиком. В полях 2 Раздела 2 и 3 уведомления проставляется аналогичное значение.

Если место отправки (погрузки) товара находится за пределами населенного пункта, то в поле 2.6.3 можно указать наименование железнодорожной станции или ближайшего населенного пункта.

Место совершения сделки (поле 2.7) указывается с учетом предмета договора, например:

· по договорам аренды - местонахождение арендуемого имущества;

· услугам складирования - адрес склада;

· услугам страхования - местонахождение страхователя;

· договорам займа (кредитным договорам) - местонахождение заимодавца (кредитора);

· договорам перевозки и транспортной экспедиции - адрес места выгрузки (пункт назначения);

· работам (услугам) на участке недр - близлежащий к месту выполнения работ (оказания услуг) населенный пункт (для открытых месторождений - по данным свидетельства об установлении факта открытия месторождения полезных ископаемых, для неоткрытых месторождений - по данным лицензии на пользование недрами).

Цифровой код субъекта РФ (поля 2.6.2, 2.7.2) указывается в соответствии с Приложением N 2 к Порядку заполнения, утв. приказом ФНС от 07.05.2018 N ММВ-7-13/249@.

Код условия поставки товара (поле 2.8) заполняется в соответствии с терминами Инкотермс. Если термины не применяются, поле не заполняется.

Код единицы измерения по ОКЕИ (поле 2.9) в отдельных случаях проставляется следующим образом:

· по договорам, цена которых выражена в процентах, - код 796 «штука» или 642 «единица»;

· по поставке товаров в наборе (если в поле 2.2.1 или 2.2.2 указан укрупненный код группы продукции, в состав которой входят товары из набора) - код 704 «набор».

Несмотря на отсутствие прямого регулирования данной ситуации, указанный подход считаем наиболее корректным.

· по длительному (более одного отчетного периода) договору на выполнение работ (оказание услуг) в случае частичного признания дохода - код 744 «процент».

В поле 2.10 «Количество» в том числе проставляется:

· по договорам, цена которых выражена в процентах: по договорам кредита (депозита) - значение «1», по облигационным займам - количество ценных бумаг;

· по длительным договорам в случае частичного признания дохода - процент выполнения в отчетном году работ или услуг.

Цена (тариф) за единицу измерения (поле 2.11) отражается в рублях или иностранной валюте.

В случае частичного признания дохода по длительному договору нужно указать цену выполненного в отчетном году объема работ (услуг).

Поле 2.11 не заполняется, если предметом сделки является долговое обязательство, указанное в п. 1 ст. 269 НК РФ.

В поле 2.12 проставляется код валюты, в которой определена цена сделки. Если отражаются данные по долговым обязательствам, валюта которого изменилась в отчетном периоде, по нему нужно заполнить отдельный Раздел 1Б и указать в нем код валюты с учетом изменения (п. 7.18 Порядка заполнения).

По долговым обязательствам нужно указать процентную ставку (поле 2.13), в этом поле отражается годовая процентная ставка.

Фиксированную ставку следует отразить на дату привлечения денежных средств или иного имущества, нефиксированную - на конец каждого месяца отчетного периода (п. 7.19 Порядка заполнения).

Итоговая стоимость (поле 2.14) указывается в рублях.

Поле 2.14 не заполняется, если предметом сделки является долговое обязательство.

При частичном признании дохода по длительному договору в поле 2.14 указывается:

· исполнителем работ (услуг) - стоимость объема работ (услуг), выполненного в отчетном году;

· получателем результата работ (потребителем услуг) - стоимость работ (услуг), принятых в отчетном году в качестве актива или расхода.

При заполнении полей 2.11 и 2.14 нужно учитывать следующее:

· значения рассчитываются на основании первичных документов, а при отсутствии в них информации - по правилам бухгалтерского учета (п. п. 7.17, 7.20 Порядка заполнения);

· учитываются скидки (бонусы, премии), если они изменяют цену товара (работы, услуги);

· исключается стоимость возвращенного бракованного товара;

· учитываются все изменения (корректировки) и дополнения условий сделки.

Дата совершения сделки (поле 2.15) зависит от вида и стороны сделки:

· сделка по реализации (доходы) - дата признания доходов по сделке в бухучете;

· сделка по приобретению (расходы) - дата признания актива или расхода в бухгалтерском учете;

· долговые обязательства с фиксированной ставкой - дата привлечения денежных средств (иного имущества) в качестве долгового обязательства;

· долговые обязательства с нефиксированной ставкой - дата признания доходов (расходов) в виде процентов в течение срока действия долгового обязательства.

Сделки, предусматривающие непрерывные долгосрочные поставки, по которым допускается заполнение одного Раздела 1Б:

· какой-либо показатель в полях 2.1 - 2.9 и 2.11 - 2.12 Раздела 1Б изменился - дата изменения;

· показатели полей 2.1 - 2.9 и 2.11 - 2.12 не менялись - 31 декабря.

Раздел 1А

В разд. 1А отражаются:

· общие сведения по каждой контролируемой сделке;

· общие сведения по группе однородных сделок.

Если в рамках одного договора совершаются различные неоднородные сделки, то по каждой такой сделке заполняется отдельный Раздел 1А.

Например, если по договору купли-продажи совершены сделки не только по поставке товара, но также по его транспортировке и хранению, нужно заполнить Раздел 1А по каждой из операции.

При представлении сведений по группе однородных сделок в поле 4.1 проставляется значение «1».

Однородные сделки - это сделки, предметом которых являются идентичные (однородные) товары, работы, услуги (п. 5 ст. 105.7 НК РФ).

Такие сделки совершаются:

· в сопоставимых коммерческих условиях;

· с одним или несколькими зависимыми лицами.

Группой однородных сделок признается совокупность сделок по различным договорам, по которым совпадают (Письмо Минфина России от 26.10.2016 N 03-12-11/1/62279):

· функции, выполняемые стороной сделки;

· метод и показатель рентабельности, используемые при расчете цены;

· фактические показатели рентабельности сопоставимых организаций с учетом осуществляемых ими видов деятельности.

Например, управляющая компания может объединить таким образом сделки со взаимозависимыми управляемыми организациями, заполнив по ним один общий Раздел 1А.

Номер контролируемой сделки (поле 1) налогоплательщик присваивает самостоятельно и проставляет его во всех аналогичных полях других разделов уведомления.

Необязательными для заполнения являются такие поля, как:

· 3.1 «Взаимозависимость»;

· 4.3.1 «Комментарии» по признаку определения цены;

· 4.4.1 «Комментарии» по коду определения цены сделки;

· 4.5 «Код методов ценообразования»;

· 4.5.1 «Комментарии» к кодам методов ценообразования;

· 4.6 «Код источника информации, используемой налогоплательщиком»;

· 4.7.1 «Комментарии» по количеству участников сделки.

Основания отнесения сделки к контролируемой отражаются в поле 3.2. При этом, если сделка контролируется по нескольким основаниям, нужно указать каждое из них (п. 6.5 Порядка заполнения).

Код наименования сделки и код стороны сделки, которой является налогоплательщик, отражаются в полях 4.2 и 4.2.1 по Приложению N 1 к Порядку заполнения.

Информация об определении рыночной цены сделки указывается в полях 4.3 - 4.6.

Код основания признания цены сделки рыночной заполняется в поле 4.4. Нужно указать «0», если цена не определяется по п. п. 8 - 11 ст. 105.3 НК РФ. В ином случае необходимо выбрать соответствующее значение кода по Приложению N 1 к Порядку заполнения.

Код методов ценообразования проставляется в поле 4.5, например, «01» - если применен метод сопоставимых рыночных цен.

Код источника информации указывается в поле 4.6, например, нужно поставить «1» напротив кода «254», если использованы данные информационно-ценовых агентств.

Сумма доходов по контролируемой сделке (поле 5.1) и сумма расходов (убытков) по ней (поле 5.2) отражаются с учетом следующих особенностей:

· сумма доходов определяется по правилам бухгалтерского учета;

Нужно учитывать, что сумма дохода для отнесения сделки к контролируемой определяется по правилам гл. 25 НК РФ (п. 9 ст. 105.14 НК РФ). Поскольку уведомление заполняется по правилам бухучета, значение поля 5.1 может быть ниже порога, установленного для признания сделки контролируемой. Напомним, в 2023 году порог доходов по сделкам с резидентами РФ составляет 1 млрд. руб., с нерезидентами (в т. ч. находящимися в офшорах) – 120 млн. руб.

· сумма расходов (убытков) определяется как стоимость товаров (работ, услуг, иных объектов гражданских прав), приобретенных налогоплательщиком.

Полагаем, что в этих целях значение поля рассчитывается на основании первичных документов, а при отсутствии в них такой информации - по правилам бухгалтерского учета.

· одновременное заполнение полей 5.1 и 5.2 суммовыми значениями не допускается: если в одном поле указана сумма, то в другом указывается «0»;

· значение показателей равно сумме показателей полей 2.14 в Разделах 1Б, соответствующих этому Разделу 1А.

Разделы 2 и 3

В Разделе 2 нужно указать сведения о контрагентах-юрлицах, в Разделе 3 - о контрагентах - физлицах.

Порядковый номер участника сделки (поле 2) налогоплательщик указывает, используя сквозную нумерацию во всем уведомлении или только в Разделе 1А (то есть по конкретной сделке или группе однородных сделок).

Раздел 2 (или 3) заполняется к каждому листу Раздела 1А.

Если контрагент - иностранная компания, то в сведениях о ней заполняется как минимум одно из следующих полей (таблица 4.20 Формата уведомления о контролируемых сделках в электронной форме):

· регистрационный номер организации в стране ее регистрации (инкорпорации) - поле 4.6;

· код налогоплательщика в стране регистрации (инкорпорации) (если имеется) - поле 4.7.

Если контрагент - российская компания, то в поле 4.2 (код страны, определяемый по Классификатору ОКСМ) указывается «643», а поля 4.6 - 4.8 не заполняются.

По контрагентам - физическим лицам объем включаемой в раздел информации зависит от представления ими ИНН (п. п. 9.6, 9.7 Порядка заполнения):

· если ИНН известен, то заполняются только поля 1 - 4.2 Раздела 3;

· если ИНН неизвестен, указывается полное имя физического лица - участника контролируемой сделки, как оно отражено в договоре, а также данные по другим полям, позволяющие идентифицировать его личность.

Материал подготовлен экспертами канала Нетипичный бухгалтер